日経平均株価の上値が重くなっていますが、私は、今が2019年の景気悪化を織り込む最終局面と考えています。2020年には、日本の景気は回復に向かうと予想しています。

ただし、私と異なる考えの人もいます。2020年に日本の景気が悪化するとの考えです。今年の10月に消費増税(8%→10%)が予定されているからです。過去の経験では、消費増税後に、日本の景気は悪化しています。

過去の経験では、消費増税後に日本の景気は悪化

まず、過去の例を見てみましょう。

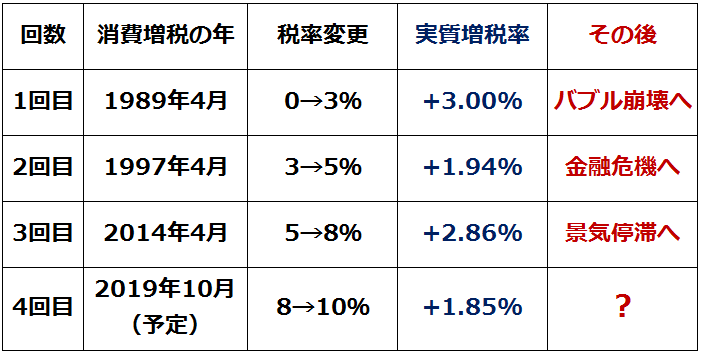

消費増税後に起こったこと:過去3回の経験

過去3回消費増税がありましたが、実質増税率【注】はそれぞれ異なります。

【注】実質増税率:2回目の消費増税を例に説明。2回目は消費税が3%から5%にアップ。税前100円の商品を税込み103円で買えていたのが、税込み105円になった。したがって、実質増税率は、1.94%(105円÷103円=101.94%)である。

過去の消費増税後、日本の景気は悪化しています。1回目の消費増税(1989年)後には、「バブル崩壊」「失われた10年」が待っていました。2回目の消費増税(1997年)直後には、山一證券・長銀・日債銀などが破綻し、日本は金融危機に見舞われました。

3回目の消費増税(2014年)後は、景気後退にはなりませんでしたが、半年あまり景気は停滞しました。

ただし、消費増税だけで日本の景気が悪化したわけではありません。1989年4月の消費増税後、日本の景気はすぐに悪くなったわけではありません。消費増税後も、空前の好景気(バブル景気)が続きました。実際に景気後退期に入るのは、1991年2月からです。消費増税もボディーブローのように効いていたと思いますが、それだけでバブルが崩壊したわけではありません。消費増税があってもなくても、バブル崩壊は避けられなかったと思います。

1997年4月の消費増税後に金融危機が到来していますが、消費増税があってもなくても危機は避けられなかったと考えられます。ただし、危機直前の消費増税が、景気悪化のダメ押しになったことは間違いありません。

3回目の消費増税後、景気停滞に陥ったのは、明らかに消費増税の影響

2014年4月の消費増税直後には、消費増税の影響が色濃く出ました。

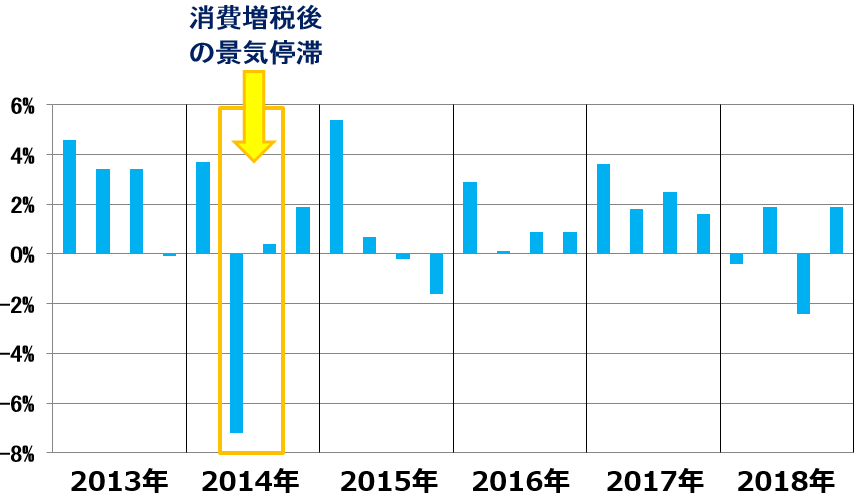

日本の実質GDP成長率(四半期ごと、前期比年率):2013年1~3月~2018年10~12月

消費増税直後の2014年4~6月のGDP(国内総生産)は前期比年率▲7.2%と大きなマイナスでした。これには、消費増税前の駆け込み消費の反動という面もあります。消費増税直前の2014年1~3月のGDPは、前期比年率+3.7%増加していますが、耐久消費財などに消費増税前の駆け込み消費が高水準でした。前倒しで買い物をしたため、4~6月には耐久消費財の買い物が大きく減りました。

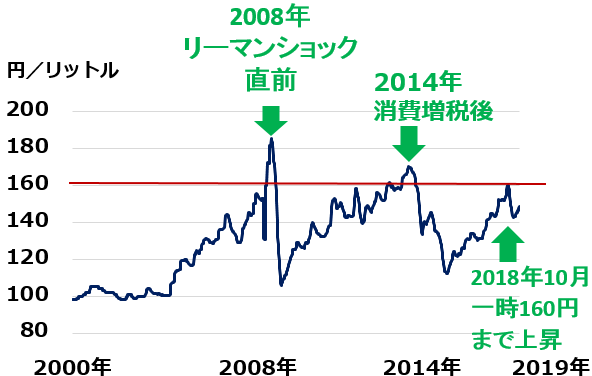

2014年の景気を悪化させた要因がもう1つあります。原油などの資源価格が上昇していたことです。原油価格の上昇と、消費増税が重なり、レギュラーガソリンの販売価格(全国平均)は1リッター当たり160円を超えました。

レギュラーガソリンの店頭販売価格(全国平均):2000年1月5日~2019年4月22日)

過去の経験則では、ガソリン価格がリッター160円を超えると、消費にブレーキがかかっています。生活に自動車が欠かせない地方では、特に影響が深刻です。上のグラフをご覧いただくとわかる通り、2000年以降では、2008年のリーマンショック直前と、2014年の消費増税直後に、リッター160円を超えています。2018年10月25日にも、一時リッター160円まで上がりましたが、その後、原油価格の急落を受けて下がりました。

2019年10月に消費増税しても2020年に景気回復すると予想する3つの理由

消費増税は、明らかに景気にマイナス材料です。ただし、消費増税だけで景気動向が決まるわけではありません。さまざまな要因が絡みあって、景気動向が決まります。日本の景気に特に影響が大きいのは、米国の景気と中国の景気です。

足元、米国景気は相変わらず強いが、中国景気悪化の影響を受けて、日本の景況は急速に悪化しています。

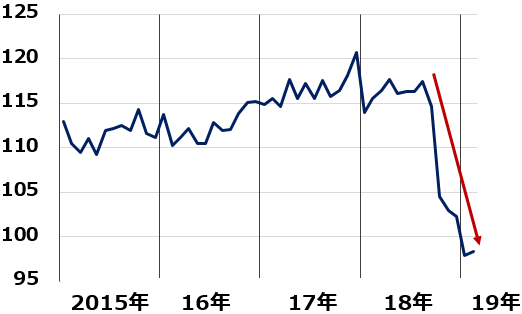

日本の景気動向指数(一致指数)は、以下の通り、昨年10月から急低下しています。日本はすでに、景気停滞期または後退期に入っていると考えています。

日本の景気動向指数(一致指数):2015年1月~2019年2月

足元の景気がふらついてきた中で、10月に消費増税すれば、来年にかけて一段と景気が悪化するとの見方が出るのは当然と思います。ただし、私は2019年が景気停滞または後退期となり、2020年は循環的に回復する年になると考えています。10月の消費増税は明らかに景気にマイナス材料ですが、それを打ち消す景気回復要因が2020年には出てくると考えています。

これも近年の経験則ですが、景気悪化、停滞局面が1年以上続いたことは、あまりありません。今、すでに景気停滞期または後退期に入っているとすると、来年は循環的に回復局面になる可能性があります。

具体的には、以下3つの要因が、2020年の景気回復をサポートすると考えています。

【1】中国景気回復へ

米中貿易戦争は解決しないものの、一定の「落としどころ」に。米中対立が一時的に緩和すれば、止まっていた中国の設備投資が回復すると予想。

【2】米景気は堅調を維持

2020年にかけて、世界的にAI(人工知能)、IoT(モノのインターネット化)、ロボット、5G(第5世代移動体通信)の拡大が続くと考えています。米国は世界のITインフラを支配しているので、その恩恵をフルに享受します。シェール革命で、エネルギーコストが大きく低下した効果も、引き続き、米国消費を支えると考えています。

【3】日本の消費は消費増税後も大きくは落ち込まないと予想

政府が消費増税後に景気対策を実施することが、消費増税後の落ち込みをある程度カバーすると思います。また、今回は、消費増税後にさまざまな対策が打たれることが幅広く宣伝されているため、消費増税直前(今年の7~9月)の駆け込み消費が起こりにくくなると予想しています。駆け込み消費が小さければ、駆け込み消費の反動減も小さくなると考えられます。

2014年の消費増税時とは、環境が大きく異なり、消費増税のダメージは和らげられると考えています。大きいのは、2015年に原油を始めとした天然資源が軒並み急落したことです。日本はほとんどの資源を輸入して消費しているので、資源急落のメリットは日本の消費を下支えする要因となります。つまり、資源安メリットが、消費増税の痛みをある程度吸収する緩衝材になると考えています。

日本の消費の「価格弾力性」が低下していることも、消費増税後の落ち込みが小さいと予想する理由です。価格弾力性が小さいと、価格が下がってもあまり需要は増えません。同様に、価格が多少上がってもあまり需要は減らないと考えられます。価格が継続的に大きく上昇すれば、いずれ価格弾力性が上昇し、消費は大きく落ち込むと考えられますが、今回の増税だけでは、弾力性は高くならないと考えています。

想定されるリスクシナリオ

リスクシナリオとして、2019年にゆるやかな景気拡大が続いてしまうシナリオがあります。そうなると、循環要因から、2020年に景気が悪化する可能性が高くなります。今まだ景気悪化局面になく、これから、少しずつ景気が悪くなってくるという説です。

そのシナリオも頭に置いておく必要がありますが、私は、メインシナリオとして、「日本経済はすでに景気停滞(後退)の中にあり、2020年に回復に向かう」と予想しています。メインシナリオに従うならば、今の下落局面で、日本株をしっかり買っていくべきです。

▼もっと読む!著者おすすめのバックナンバー

5月7日:米中交渉決裂!?トランプ発言で中国株急落。日本株どうなる?

4月18日:消費増税の今期も最高益予想多い!2月決算小売業の決算まとめ

4月11日:半導体関連株は引き続き「買い」と判断:2020年に半導体ブーム復活へ

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。