![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

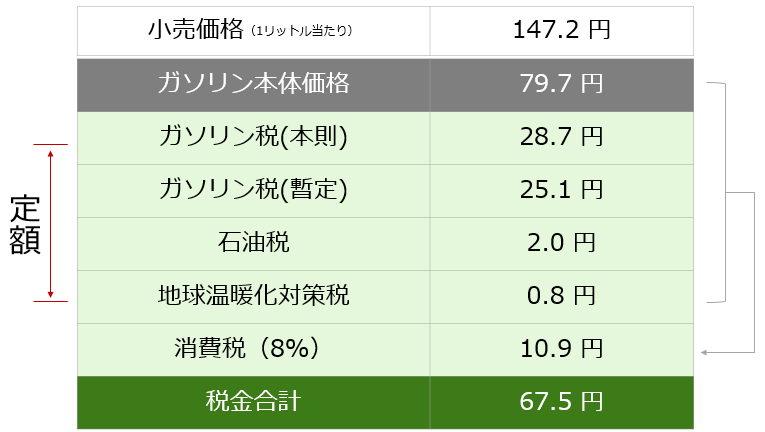

ガソリン小売価格の半分弱が税金

行楽シーズンになるとガソリン小売価格の内訳が、度々報じられます。

以下は、レギュラーガソリン小売価格1リットルあたり(税込 現金)に占める、本体価格と税金のイメージ図です。

図:レギュラーガソリン小売価格に占める、本体価格と税金(筆者推計)

2019年4月15日(月)時点の全国レギュラーガソリン小売価格(税込)の平均は、147.2円と公表されています。

このうち、本体価格が79.7円、税金が67.5円とみられます。割合で言えば本体が54.1%、税金が45.9%です。半分弱が税金ということになります。

しばしば話題になる“二重課税”について簡単に説明すると以下のとおりです。

ガソリン税(合計53.8円)と石油税(2.0円)、地球温暖化対策税(0.8円)は、石油会社(原油の輸入者、採取者、ガソリンの製造者等)が納税の義務を負っています。これらは、ガソリンを製造する際のコストと認識されています。例えば、日本国内で何らかの輸入品を販売する際、関税分をコストとして上乗せして価格が付けられるのと同じ、という解釈です。

消費税はガソリンを購入した者が納めるものであるため、消費者が負担します。現状は、ガソリン本体分に、石油会社が納める税金であるガソリン税などの税金をガソリン製造時にかかった“コスト”として加算し、その上で消費税が計算され、消費者が負担しています。

ガソリン税=ガソリン製造時のコスト、という考え方と、消費税はガソリン本体分のみにかかるべきで、ガソリン税などは石油会社が納税すべき、という考え方があるわけです。ガソリンの二重課税の問題は、ガソリン税はガソリン製造時のコストかどうか、という解釈の問題と言えます。

このようにガソリン小売価格の半分弱が税金であるため、ガソリンの原料となる原油価格が仮にWTI原油価格が1.5倍になっても(50%上昇 昨年末から4月にかけて、42ドルから64ドルまで上昇)ガソリン小売価格は3%強の上昇(今年1月から4月にかけて142.5円から147.2円まで上昇)となっています。

税金の額が大きいため、ガソリン小売価格の変動がWTI原油価格の変動よりも小さくなっていると言えます。

今回は、超大型連休にあたり、海外のイベントのスケジュールや海外の原油市場と国内のガソリン価格の関係、国内ガソリン小売価格の内訳について述べました。皆様、良い連休をお過ごしください。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)