2019年のゴールデンウィークの旅行者数が、過去最高になると報じられました。世間では、連続する休日の稀に見る長さに、ワクワク感が高まっています。そして、そのワクワク感を増幅させているのが、平成から令和への改元、天皇の退位と即位という、日本の歴史に刻まれる大規模な変化です。

多くの人々が長い余暇にあって、歴史的な変化を体感するこの10連休は、通常のゴールデンウィークとは一線を画する超大型連休であると言えます。

とはいえ、この超大型連休は、あくまで日本独自の出来事にすぎません。もちろん、日本とつながりが深い国や企業はこの間、一時的に交流やビジネスが中断されることで、間接的に影響を受けますが、日本を除く世界各国では、市場はいつもどおり開き、経済指標はいつもどおり公表されます。海外から見れば、超大型連休は日本勢が不在なだけなのです。

今回は、コモディティ(商品)市場における、超大型連休の影響を考えます。また、行楽シーズン入りしたことにちなんで、日本のガソリン小売価格と、私たちが日々、テレビや新聞、インターネットで目にする世界的な原油価格の指標である*WTI原油先物価格との関係について述べます。

*WTI原油先物とは

WTIとは、West Texas Intermediate(ウエスト・テキサス・インターミディエート)の略。米国テキサス州西部とニューメキシコ州南東部で産出する原油のこと。硫黄分が少なく高品質な原油で、ガソリンや灯油などを多く取り出せるのが特徴。WTI先物とは、ニューヨークマーカンタイル取引所で取引されており、世界的な原油価格の指標の一つ。原油だけでなく、世界経済の動きを予測する経済指標の一つとなっています。

改元、天皇即位、イラン制裁猶予期限到来、米雇用時計に注目

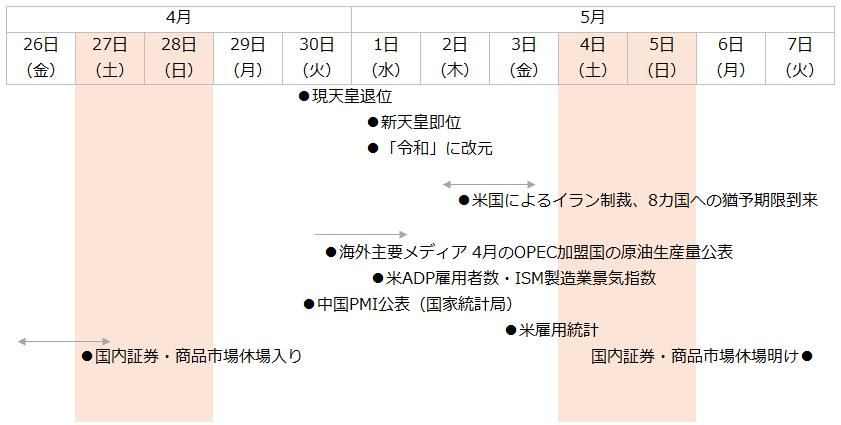

以下は、今回の超大型連休における主な予定です。

図:超大型連休の主なスケジュール

今回の超大型連休は月末・月初に当たります。このため、日本がゴールデンウィーク期間内に、4月のさまざまな重要データが公表されます。例えば、中国のPMI(国家統計局)、海外主要メディアによるOPEC(石油輸出国機構)加盟国の原油生産量、**米雇用統計などです。

**米雇用統計は、毎月12日が含まれる週の、3週間後の金曜日に同統計が公表されるため、結果的に第一金曜日に公表されるケースが多い。

これらのデータのコモディティ(商品)市場への想定される影響は次の通りです。

【1】中国のPMI(国家統計局)

中国の足元の景況感を示すPMI(国家統計局版 4月30日)は、現在は米中貿易戦争における影響の大きさの目安となっており、同国の、ひいては世界の消費が今後増えるか鈍化するか、つまり各コモディティ銘柄の消費が増加するか鈍化するかに影響する材料といえます。

【2】海外主要メディアによるOPEC(石油輸出国機構)加盟国の原油生産量

海外主要メディアによるOPEC加盟国の原油生産量の公表は(4月30日以降)、目下OPECプラス(石油輸出国機構=OPECと、非加盟国で構成される組織)が行っている原油の減産について、4月の状況を知る目安となります。IEA(国際エネルギー機関)などの専門機関による前月分のデータの公表は2週目ごろであるため、それらよりも早いタイミングで公表される海外主要メディアのデータは先行指標のような意味があります。

減産に参加しているOPECの11カ国(減産免除3カ国を除く)の原油生産量が減少していれば、減産をするべき国が減産を守っているという安心感や需給が引き締まる期待から、原油価格やそれと関わりが深い石油製品の価格が上昇、という流れが生じる可能性があります。

また、現在の減産の期限は6月ですが、4月、減産参加国が足並みをそろえて減産に取り組んでおり、かつ減産によって世界の石油の過剰在庫が減少していることがわかれば、減産実施が肯定的に受け止められ、7月以降も減産を継続する可能性が高まります。

【3】米雇用統計

米雇用統計(5月3日)は、短期的なドルの値動きの要因となるため、特にドル建てのコモディティの値動きに影響を与えます。統計の内容が強い内容(前月や事前予想に比べ、雇用者数の前月比のプラス幅が拡大したり、失業率が低下したりするなど)であれば、短期的にドルが上昇し、各種コモディティ銘柄の指標となるドル建て銘柄において、ドル以外の他の通貨建ての同商品に比べた割高感が生じ、下落する可能性があります。

日本が超大型連休の間、このような重要なデータが公表されます。日本市場が休場でも、海外市場では取引が行われ、統計が公表されます。仮に、今回の超大型連休中に公表されたこれらの重要なデータが、事前予想や前回公表分と大きく乖離するサプライズ感を伴った内容だった場合、どうなるのでしょうか?

市場が開いている海外市場では、データ公表時点からその材料を消化することがはじまりますが、日本市場では5月7日(火)の朝まで休場のため、それらの材料を消化することができません。超大型連休中に公表された各種材料の消化が、5月7日(火)の朝から始まるわけです。

複数の重要データがサプライズ感を伴ったものとなれば、海外市場は大きな値動きとなっていることが予想され、この場合、東京市場は休場明けの寄り付きから、急激な価格変動に見舞われる可能性があります。

東京市場のコモディティ価格は海外価格とドル/円の影響を受ける

超大型連中に休場となる東京の商品先物市場(TOCOM:東京商品取引所)の原油価格について考えます。

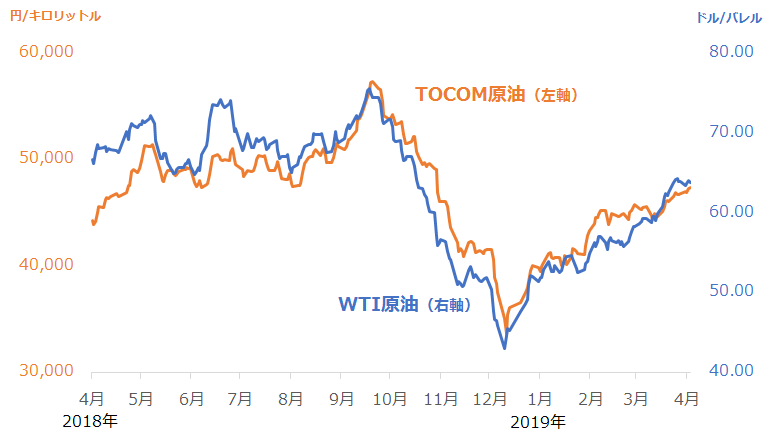

私たちが普段、テレビや新聞、インターネットで最も頻繁に目にする原油価格といえば、世界の原油価格の指標であるWTI原油先物価格です。TOCOMの原油価格は、中東産ドバイ原油を円建てにして指数化したものですが、WTI原油との高い連動制が確認できます。

図:TOCOM原油先物価格とWTI原油先物価格

おおむね、値動きの山と谷は同じです。全く一致した値動きにならないのは、通貨の単位が異なるためです。WTI原油先物はドル、TOCOMの原油は円建てです。世界の指標であるWTI原油価格と、TOCOMの原油価格の間には、ドル/円相場が介在しています。

先述のとおり、ドル高は、ドル建ての商品にドル以外の他の通貨建ての同商品に比べた割高感が生じ、ドル建て商品の価格の下落要因に、逆にドル安は上昇要因になります。一方、この時、(ドル高)円安であればTOCOM原油には上昇要因、(ドル安)円高であればTOCOM原油には下落要因となります。

TOCOM原油は、基本的には世界の指標となる原油に追随しますが、ドル/円の動きがその追随の仕方に強弱を与える、というイメージです。WTI原油価格が上昇している時、ドル/円が円高方向に進んでいた場合、TOCOM原油はWTI原油ほど上昇しない(円高の度合いによっては逆に下落する場合もある)こともあります。

今回の超大型連休の、4月29日(月)から5月6日(月)まで、TOCOMは休場になります。この間、WTI原油とドル/円は土日を除き休みなく動きます。

WTI原油とドル/円が、TOCOMの休場前と休場明けの時点でいくらをつけるかで、休場明けのTOCOM原油の価格が休場前に比べていくら高くなりそうか、あるいは安くなりそうかの目安を知ることができると考えます。

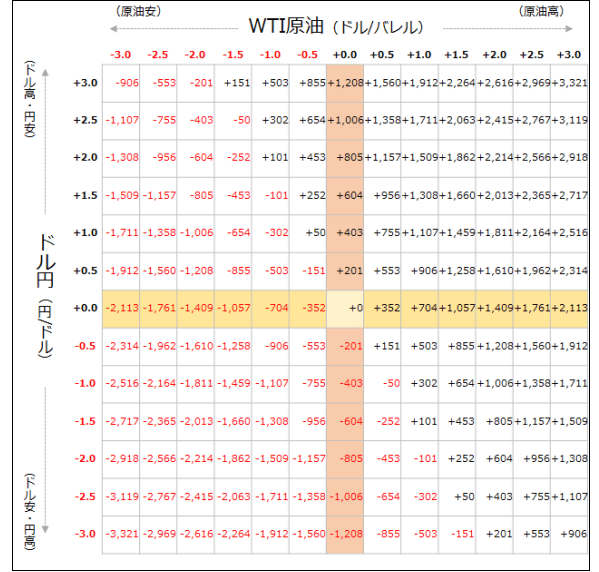

以下の資料は、4月27日(土)午前5時30分(TOCOM原油の休場直前)に比べて、5月7日(火)午前8時45分(TOCOM原油休場明け)に、WTI原油(横軸)とドル/円(縦軸)がどれだけ変化すれば、休場明けのTOCOM原油が休場前に比べてどれだけ変化するのかの目安を示したものです。

4月27日(土)午前5時30分時点で、WTI原油が64ドル/バレル、ドル/円が112円/ドルだったと仮定しています。ご注意ください。

図:WTI原油とドル/円の値動きとTOCOM原油の変化の目安

休場前に比べてWTI原油に変動がなかったとしても、ドル/円が3円ドル安・円高に振れていれば、TOCOM原油は休場前に比べて1,000円以上下落して取引が始まる計算になります。

また、WTI原油が3ドル上昇、ドル/円が3円ドル高・円安に振れれば、TOCOM原油は休場前に比べて3,000円以上上昇して取引が始まる計算になります。

ガソリン小売価格は“WTI原油”から数週間遅れで動く

ここからは、ガソリン小売価格とWTI原油価格の関係に注目します。私たちが日常生活の中で使うガソリンや灯油は、中東から輸入した原油を精製して作られたものですが、新聞やテレビ、インターネットで目にする「国際指標」としてはWTI原油が主となるため、本レポートでは、ガソリン小売価格とWTI原油先物価格を比較します。

図:レギュラーガソリン小売価格(税込)とWTI原油価格の推移

昨年(2018年)10月上旬から12月末にかけて、原油価格は急落しました。その後、反発して今に至っています。日本のガソリン小売価格も下落し、反発しているわけですが、下落が始まったタイミング、反発したタイミングに数週間の時間差があります。

中東産原油価格とWTI原油価格は、ほぼ時間差なく、同じような山と谷を描いて推移しているため、中東産原油とガソリン小売価格を見比べてみても、同じように数週間の時差が生じます。

輸入や精製、店頭への輸送などにかかる日数が時間差の一因とみられます。このため、WTI原油価格が上昇(下落)に転じたため、直ちにガソリン小売価格が上昇(下落)に転じることはないといえます。

4月9日(火)以降、WTI原油価格は、1バレルあたり64ドルを挟んだ小動きとなっています(4月22日午前時点)。横ばいになって2週間が経過しようとしていますので、数週間の時差がある点を踏まえれば、そろそろ、ガソリン小売価格の上昇が止まり、横ばいになる可能性があります。

ガソリン小売価格の半分弱が税金

行楽シーズンになるとガソリン小売価格の内訳が、度々報じられます。

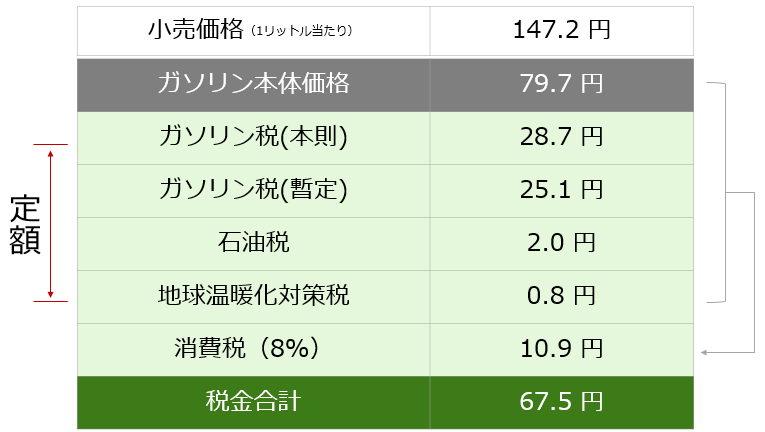

以下は、レギュラーガソリン小売価格1リットルあたり(税込 現金)に占める、本体価格と税金のイメージ図です。

図:レギュラーガソリン小売価格に占める、本体価格と税金(筆者推計)

2019年4月15日(月)時点の全国レギュラーガソリン小売価格(税込)の平均は、147.2円と公表されています。

このうち、本体価格が79.7円、税金が67.5円とみられます。割合で言えば本体が54.1%、税金が45.9%です。半分弱が税金ということになります。

しばしば話題になる“二重課税”について簡単に説明すると以下のとおりです。

ガソリン税(合計53.8円)と石油税(2.0円)、地球温暖化対策税(0.8円)は、石油会社(原油の輸入者、採取者、ガソリンの製造者等)が納税の義務を負っています。これらは、ガソリンを製造する際のコストと認識されています。例えば、日本国内で何らかの輸入品を販売する際、関税分をコストとして上乗せして価格が付けられるのと同じ、という解釈です。

消費税はガソリンを購入した者が納めるものであるため、消費者が負担します。現状は、ガソリン本体分に、石油会社が納める税金であるガソリン税などの税金をガソリン製造時にかかった“コスト”として加算し、その上で消費税が計算され、消費者が負担しています。

ガソリン税=ガソリン製造時のコスト、という考え方と、消費税はガソリン本体分のみにかかるべきで、ガソリン税などは石油会社が納税すべき、という考え方があるわけです。ガソリンの二重課税の問題は、ガソリン税はガソリン製造時のコストかどうか、という解釈の問題と言えます。

このようにガソリン小売価格の半分弱が税金であるため、ガソリンの原料となる原油価格が仮にWTI原油価格が1.5倍になっても(50%上昇 昨年末から4月にかけて、42ドルから64ドルまで上昇)ガソリン小売価格は3%強の上昇(今年1月から4月にかけて142.5円から147.2円まで上昇)となっています。

税金の額が大きいため、ガソリン小売価格の変動がWTI原油価格の変動よりも小さくなっていると言えます。

今回は、超大型連休にあたり、海外のイベントのスケジュールや海外の原油市場と国内のガソリン価格の関係、国内ガソリン小売価格の内訳について述べました。皆様、良い連休をお過ごしください。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。