![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

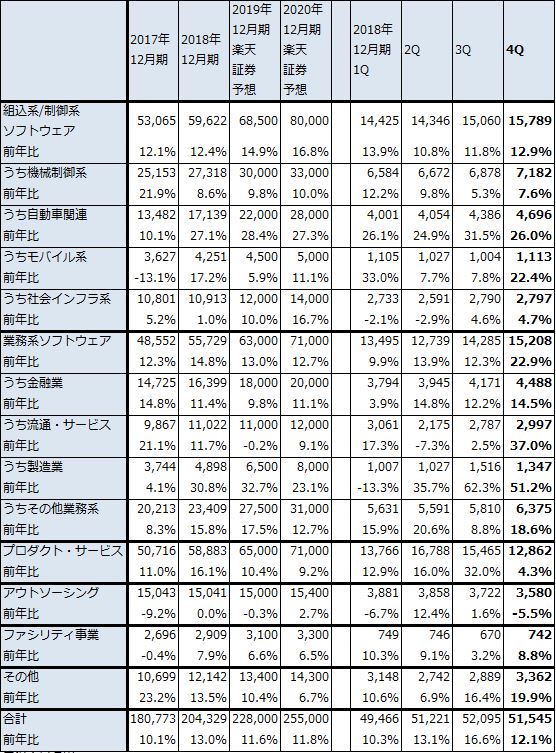

富士ソフト

1.2018年12月期は13%増収、17%営業増益

富士ソフトの2018年12月期通期は、売上高2,043億2,900万円(前年比13.0%増)、営業利益114億円(同17.4%増)となりました。

富士ソフトの特徴である組込系/制御系ソフトウェアでは(富士ソフトはこの分野で独立系トップのソフト会社です)、最も売上高の大きい機械制御系が、半導体製造装置向けは好調だったものの、デジタル家電向け、OA向けが減速したため売上高は8.6%増にとどまりました。

一方で、自動車関連は、ADAS(先進運転支援システム)、ボディ系、ECU(エンジンコントロールユニット)などが好調で27.1%増でした。モバイル系はアプリ開発が増加したため17.2%増となりました。社会インフラ系は1.0%増と横ばいでした。航空宇宙や交通分野は順調でしたが、通信向けが伸び悩みました。5G基地局向けソフト開発はありましたが、少量でした。

また、業務系は、金融業向けが損保、クレジットカード等のノンバンク向けが増加したため11.4%増と順調でした。流通・サービス向けは11.7%増と2017年12月期の21.1%増から鈍化しました。流通向けシステム開発とアウトソーシングの子会社ヴィンクスの業績が伸び悩みました。

製造業向けは、組込系/制御系ソフトウェアの顧客からの発注が多くなっていますが、社内システムのグローバル対応が多く、30.8%増と好調でした。その他業務系は15.8%増でした。通信会社向け、中小小売業のECサイト構築などが増えました。

なお、2018年12月期4Q(2018年10-12月期)は、売上高515億4,500万円(前年比12.1%増)、営業利益27億4,000万円(同6.3%減)と、売上高は順調でしたが、営業利益は一桁減益となりました。組込系/制御系ソフトウェア、業務系ソフトウェアは好調でしたが、子会社サイバネットシステム(自動車向け解析、設計ソフトウェア)、ヴィンクスの業績悪化が響きました。

表5 富士ソフトの業績

発行済み株数 31,294千株

時価総額 134,564 百万円(2019/3/28)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社株主に帰属する当期純利益

注2:発行済み株数は自己株式を除いたもの

表6 富士ソフト:セグメント別売上高

出所:会社資料より楽天証券作成、予想は楽天証券

表7 富士ソフトのSI事業受注高

出所:会社資料より楽天証券作成

2.2019年12月期は会社予想は業績横ばいだが、上方修正の可能性がある

2019年12月期の会社予想業績は、売上高2,105億円(前年比3.0%増)、営業利益117億円(同2.6%増)です。慎重な見方ですが、富士ソフトは最低限達成可能な業績目標を会社予想とする傾向があるため、このような慎重な見方になったと思われます。

2018年12月期4Qまでの実績から2019年12月期を予想すると、まず組込系/制御系ソフトウェアでは、機械制御系は引き続き半導体製造装置向けの伸びが予想されます。自動車関連も引き続き好調が予想されます。社会インフラ系は、5G基地局向けソフト開発と5Gの応用分野のソフト開発(例えば、ファクトリーオートメーション、医療、自動車など)が出てくるのかどうかが焦点になります。

業務系ソフトウェアでは、金融業向けがやや鈍化する可能性があり、流通・サービス向けも横ばいとなりそうですが、製造業向け、その他業務系は引き続き好調が予想されます。

なお、前4Qの営業減益の要因となったプロダクト・サービス(サイバネットシステム)、アウトソーシング(ヴィンクス)の不振については、楽天証券では今期は前期以上の悪化はないと想定しています。

このようなトレンドから、楽天証券では2019年12月期を、売上高2,280億円(前年比11.6%増)、営業利益135億円(同18.4%増)と予想します。業績トレンドを考慮し、前回予想の売上高2,300億円、営業利益150億円を下方修正します。

リスクはサイバネットシステムとヴィンクスの業績、人件費の上昇ですが、前者については懸念材料であるものの、後者については、新入社員の初任給を3%上げており、これによって2018年4月のグループ新入社員973名の採用に続き、2019年4月1,000名超の大量採用が可能になっています(子会社富士ソフトサービスビューロのトータルアウトソーシングサービス(コールセンター業務等)の新規採用を含むため採用人数が多くなっている。2018年12月末連結従業員数は1万4,910名[うち富士ソフト単体は7,134名])。組込/制御系ソフトの業界では富士ソフトは技術者調達能力の高い会社として知られていますが、業績拡大で人件費上昇は吸収できると思われます。

今後6~12カ月間の目標株価を5,400円とします。前回の6,000円から引き下げます。2019年12月期楽天証券EPS予想246.1円に想定PER20~25倍を当てはめました。一定の投資妙味が期待できると思われます。

本レポートに掲載した銘柄:アンリツ(6754)、富士ソフト(9749)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)