毎週金曜日夕方掲載

本レポートに掲載した銘柄

1.5Gのスタートが近付く

今回の特集は、5G(第5世代移動通信)関連銘柄です。5Gの最近の動きをアップデートし、関連銘柄としてアンリツと富士ソフトを取り上げます。

2019年2月25~28日にスペイン・バルセロナで開催された「MWC19バルセロナ」では、最新の5G対応スマートフォンが数多く出展されました。注目を集めたのはスマートフォン大手の中国ファーウェイが出展した5G対応の折り畳みスマホです。ただし、高価格で2,299ユーロ(約29万円)します。またサムスンは4G対応の折り畳みスマホを出展しましたが(価格は1,980ドル(約22万円))、これの5G対応を検討しているということです。

今のスマートフォンのシリーズを5G対応にしたスマホも出展されましたが、5Gの正式なスペックである10Gbps以上(最大20Gbps)のスペックを持つ5Gスマホはなかったもようです。特に、5Gに使われる予定の周波数帯である「ミリ波」(定義では30GHz以上の周波数だが、日本では28GHz帯)を使う端末の完成度が低く、実測で1Gbpsしか出ない端末もあったようです(4Gの実測値よりは速いですが)。「Sub-6」(6GHz以下、日本では3.7GHz帯と4.5GHz帯)の周波数帯を使う端末でもスペックが5Gbps程度のものがあり、上述のファーウェイの折り畳み5Gスマホ「Mate X」も、Sub-6の周波数帯では受信時最大4.6Gbps、送信時最大2.5Gbpsのスペックになります。4Gよりは速いですが、大幅に速いというわけではないようです。

このように、5Gスマホはまだ登場したばかりであり、フルスペック(受信速度10Gbps以上、送信速度5Gbps以上[?])の5Gスマホが登場するのは2020年以降になると思われます。

5Gが始まる地域を見ても、2019年にサービスが始まるのはアメリカ、韓国、欧州の一部であり、2020年から日本、中国など、2021年から欧州、アジア各国と、国、地域が増えることになります。開始地域を見ても、5Gの普及が本格化するのは2020~2021年となると思われます。

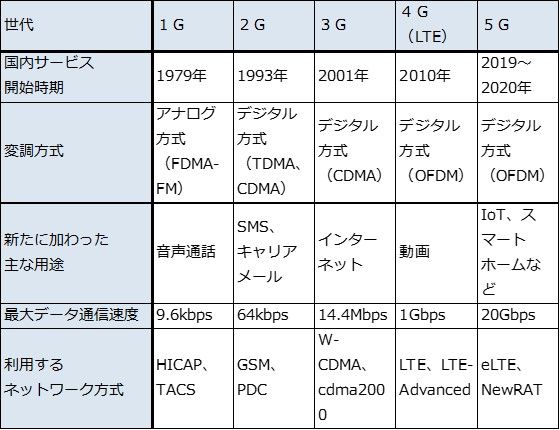

表1 日本における携帯電話ネットワークの変遷

注:bpsはビット/秒

2.日本では2020年のオリンピック・パラリンピック前に本サービス開始へ

日本では、今年4月10日に総務省から大手通信会社に対して第一弾の電波割り当てがあります。いよいよ日本における5Gがスタートします。

その後、8~9月に東京で開催されるラクビーワールドカップにおいて、NTTドコモなどが5Gのプレサービスを行います。

そして本サービス開始は、2020年8月の東京オリンピック・パラリンピックの前になる見込みです。東京あるいは東名阪からサービス開始となると思われます。

3.5G関連銘柄に注目したい

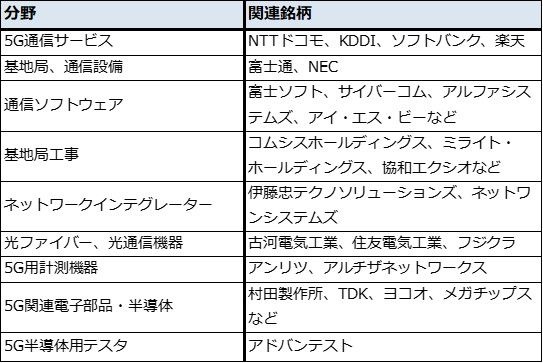

このように、日本でも世界でも2019年は前哨戦の年となり、5Gが本格的に展開されるのは2020年からになりそうです。表2は日本の5G関連企業の一覧ですが、幅広い企業が5G普及の恩恵を受けると思われます。今回はこの中で5G用計測器を手掛けるアンリツ、5G関連のソフト開発の増加が期待される富士ソフトを取り上げます。

5Gにはリスクもあります。5Gスマホは4Gスマホに比べて、チップ積層セラミックコンデンサなどの重要部品の搭載個数が増えるため、5Gスマホの本格的な普及は、村田製作所、TDKなどの大手電子部品メーカーに好影響を与えると予想されます。

ところが、日本の電子部品メーカーにとって重要顧客であるアップルについては、iPhoneの5G対応の時期が明確になっていません。2019年の対応は無理で、2020年か2021年になると思われます。これは、現在5G対応のチップセット(5Gモデム)を販売しているのはクアルコムだけであり、ファーウェイとアップルを除くスマホメーカー(5Gスマホを発表したメーカー)は全てクアルコムの5G対応チップセットを使っています(そのため、現在発表されている5GスマホはOSが全てアンドロイドです)。ファーウェイは子会社ハイシリコンの5G対応チップセットを使っていますが、これは外販されていません。

iPhoneにも2017年モデルまではクアルコム製チップセット(4G対応)が搭載されていたのですが、2017年から始まったアップル対クアルコムの特許訴訟が激化したことによって、iPhoneでは2018年モデルからインテル製チップセットが採用されています。ところが、インテルの5G対応チップセットの開発が遅れており、2020年まで出荷できないということです。そのため、今秋発売予定のiPhone2019年モデルの5G対応は困難と思われます。

問題はiPhoneが2020年モデルで5Gに対応できるのかどうかです。iPhoneは2020年モデルにTSMCが生産する5ナノCPUを搭載すると思われるため、5ナノCPU+5Gの組み合わせは他社との競争上かなりインパクトがあると思われます。これまで述べたように、2019年はあくまでも前哨戦であって、5Gが本格的に普及するのは2020年からと思われます。そのため、iPhoneの5G対応が2020年になったとしても、大きく出遅れることにはならないと予想されます。

ただし、2021年になるまで5G対応が出来ないとなれば、市場シェアに影響が出る可能性があります。iPhoneは最新型の高級電子部品を沢山使うため、iPhoneの市場シェアが仮に低下するならば、日本の大手電子部品メーカーにも影響が出る可能性があります。iPhoneの5G対応がどうなるのか、注目したいと思います。

表2 5G関連銘柄

アンリツ

1.2019年3月期3Qは24%増収、営業利益2倍

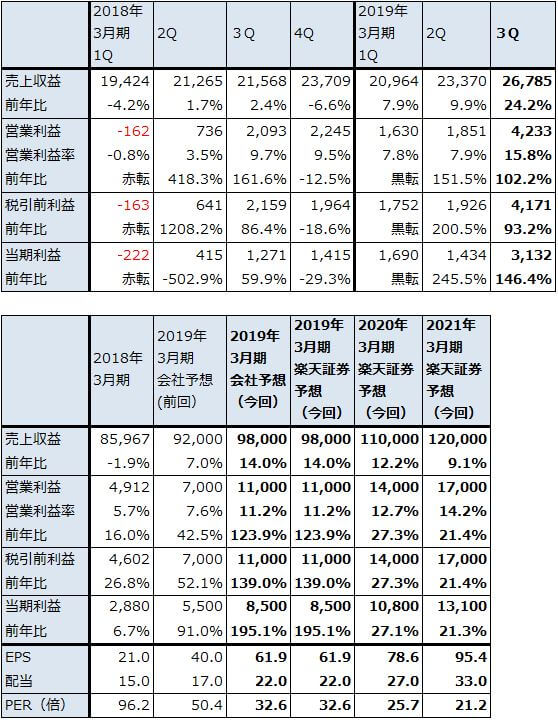

アンリツの2019年3月期3Q(2018年10-12月期)は、売上収益267億8,500万円(前年比24.2%増)、営業利益42億3,300万円(同2.0倍)となりました。大幅増収増益でした。

主力のT&M(計測)事業が、今3Qは売上収益194億4,600万円(前年費41.6%増)、営業利益39億6,900万円(同3.0倍)となり、全社業績をけん引しました。T&M事業の今3Q業績は、今2Qの売上収益147億6,700万円(同10.8%増)、営業利益10億2,600万円(同21.4倍)を大きく上回るものでしたが、これは5G用計測器の受注が多く、今期初に約30%だった5G用計測器の売上比率が急速に上昇しているためです。顧客は、チップセットメーカーが多く、スマホ端末メーカー、通信会社(キャリア)が続いています。

今3Qの業績好調を見て、会社側は2019年3月期通期業績予想を1月30日付けで上方修正しました。前回予想の売上収益920億円(前年比7.0%増)、営業利益70億円(同42.5%増)は、売上収益980億円(同14.0%増)、営業利益110億円(同2.2倍)に上方修正されました(表3)。

表3 アンリツの業績

発行済み株数 137,334千株

時価総額 277,140百万円(2019/3/28)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期利益は親会社の所有者に帰属する当期利益

注2:発行済み株数は自己株式を除いたもの

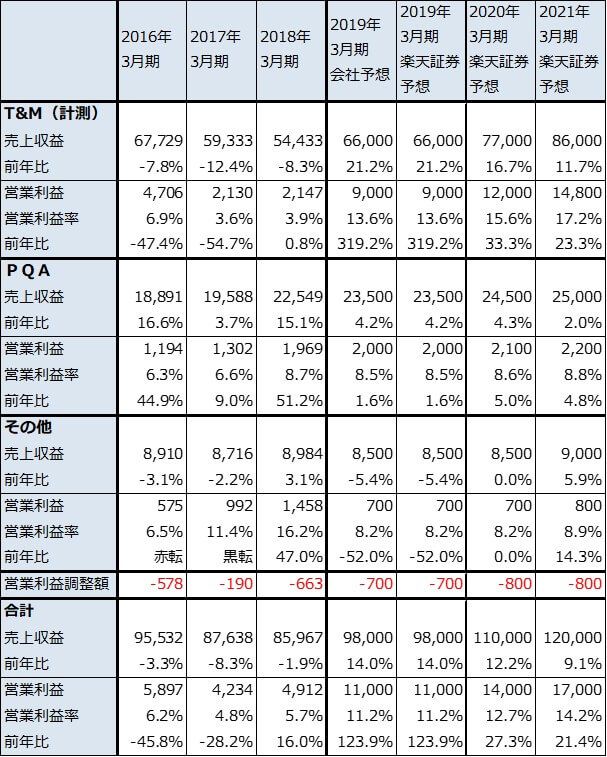

表4 アンリツ:セグメント別業績

出所:会社資料より楽天証券作成、予想は楽天証券

2.来期も好業績持続へ

5Gサービスが本格化し、5G対応スマートフォンが本格的に出荷されるようになるのは、2020年からと思われます。そのため、計測器の需要増加は、2020年3月期、2021年3月期と続くと予想されます。会社側は5G投資のピークを2022~2023年と予想しているため、アンリツの業績のピークも2023年3月期か2024年3月期と予想されます。それまでは持続的な成長が期待できると思われます。

リスクは、業績拡大に伴って技術者を増やすことが必要になっていること、来期から4G投資が本格的に減少に向かうと予想されること、これまで5G用計測器を販売していなかった競合会社の1社であるローデ・シュワルツが5G用計測器の新製品を発表したことです。もう1社の競合会社であるキーサイトは既に5G用計測器を販売しています。

また、5G投資は4G投資を上回らないという見方があります。5Gの規格の一つであるNSA(Non-StandAlone)では、4Gとある程度設備を共用するためです。ただし、5Gの需要はスマホだけでなく、幅広く一般産業に拡大するため、計測器投資を含む設備投資も4Gに匹敵するものになる可能性もあります。

このような見方から、楽天証券では2020年3月期を売上収益1,100億円(前年比12.2%増)、営業利益140億円(同27.3%増)、2021年3月期を売上収益1,200億円(同9.1%増)、営業利益170億円(同21.4%増)と予想します。

今後6~12カ月の目標株価を2,500円とします。2020年3月期楽天証券予想EPS78.6円に今期予想PER32~33倍を当てはめました。投資妙味を感じます。

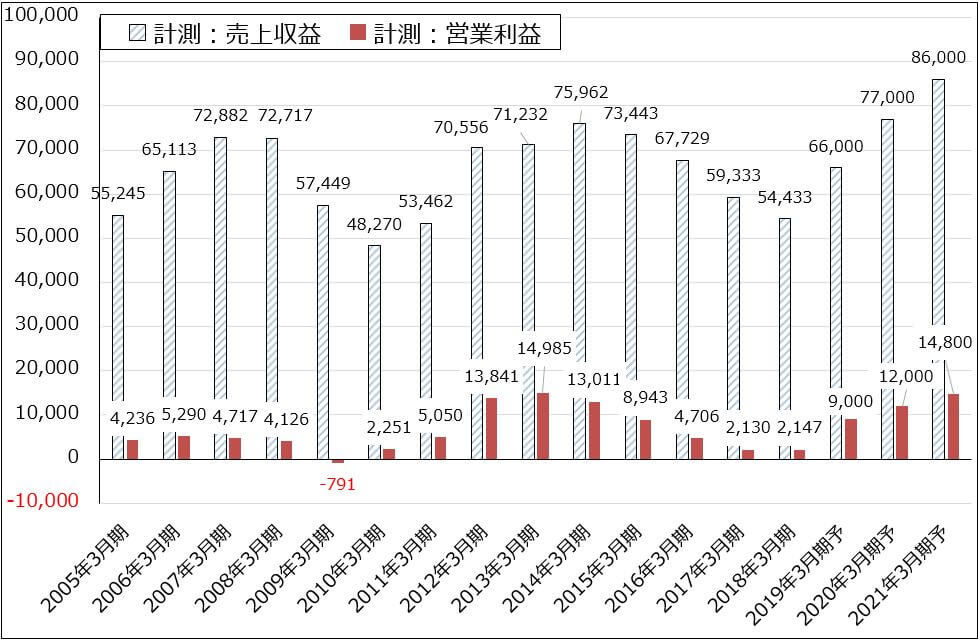

グラフ1 アンリツ:T&M(計測)事業の業績

出所:会社資料より楽天証券作成、予想は楽天証券

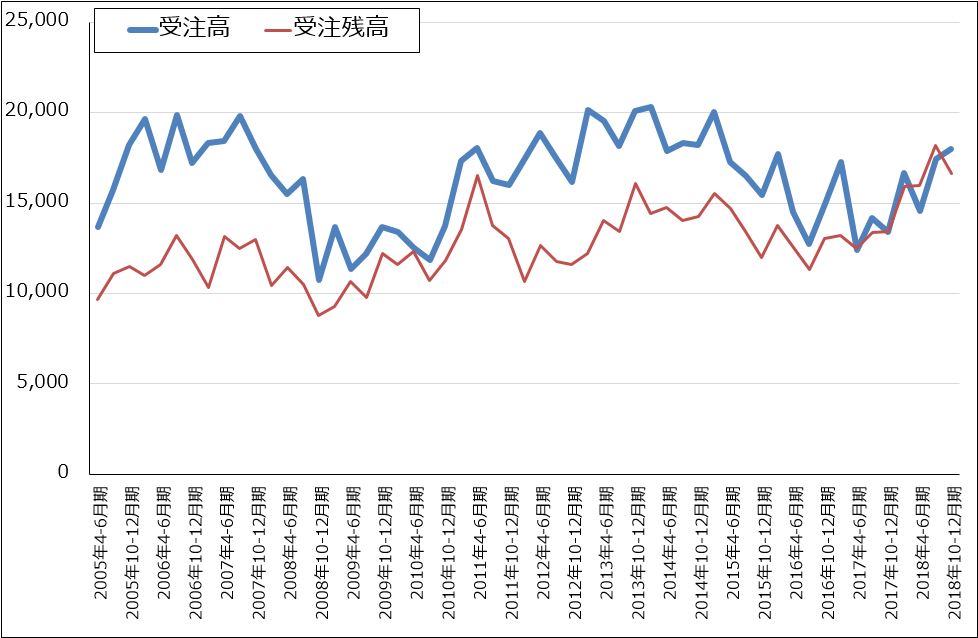

グラフ2 アンリツ:T&M(計測)事業の受注高と受注残高

出所:会社資料より楽天証券作成

富士ソフト

1.2018年12月期は13%増収、17%営業増益

富士ソフトの2018年12月期通期は、売上高2,043億2,900万円(前年比13.0%増)、営業利益114億円(同17.4%増)となりました。

富士ソフトの特徴である組込系/制御系ソフトウェアでは(富士ソフトはこの分野で独立系トップのソフト会社です)、最も売上高の大きい機械制御系が、半導体製造装置向けは好調だったものの、デジタル家電向け、OA向けが減速したため売上高は8.6%増にとどまりました。

一方で、自動車関連は、ADAS(先進運転支援システム)、ボディ系、ECU(エンジンコントロールユニット)などが好調で27.1%増でした。モバイル系はアプリ開発が増加したため17.2%増となりました。社会インフラ系は1.0%増と横ばいでした。航空宇宙や交通分野は順調でしたが、通信向けが伸び悩みました。5G基地局向けソフト開発はありましたが、少量でした。

また、業務系は、金融業向けが損保、クレジットカード等のノンバンク向けが増加したため11.4%増と順調でした。流通・サービス向けは11.7%増と2017年12月期の21.1%増から鈍化しました。流通向けシステム開発とアウトソーシングの子会社ヴィンクスの業績が伸び悩みました。

製造業向けは、組込系/制御系ソフトウェアの顧客からの発注が多くなっていますが、社内システムのグローバル対応が多く、30.8%増と好調でした。その他業務系は15.8%増でした。通信会社向け、中小小売業のECサイト構築などが増えました。

なお、2018年12月期4Q(2018年10-12月期)は、売上高515億4,500万円(前年比12.1%増)、営業利益27億4,000万円(同6.3%減)と、売上高は順調でしたが、営業利益は一桁減益となりました。組込系/制御系ソフトウェア、業務系ソフトウェアは好調でしたが、子会社サイバネットシステム(自動車向け解析、設計ソフトウェア)、ヴィンクスの業績悪化が響きました。

表5 富士ソフトの業績

発行済み株数 31,294千株

時価総額 134,564 百万円(2019/3/28)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社株主に帰属する当期純利益

注2:発行済み株数は自己株式を除いたもの

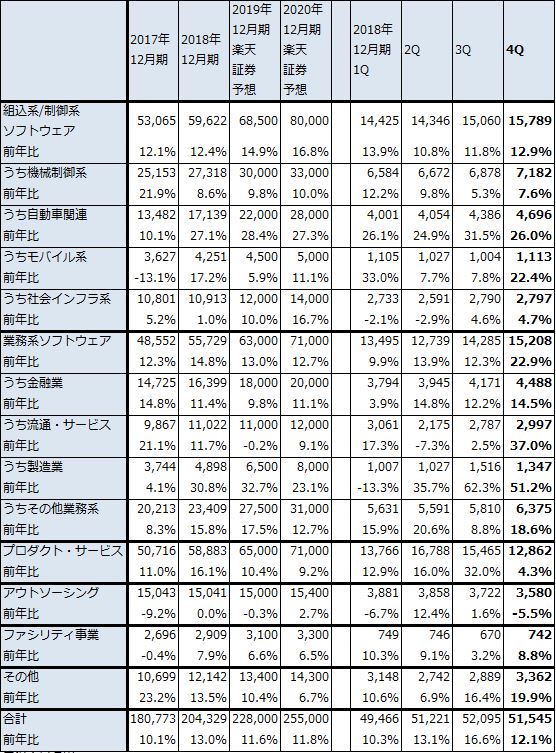

表6 富士ソフト:セグメント別売上高

出所:会社資料より楽天証券作成、予想は楽天証券

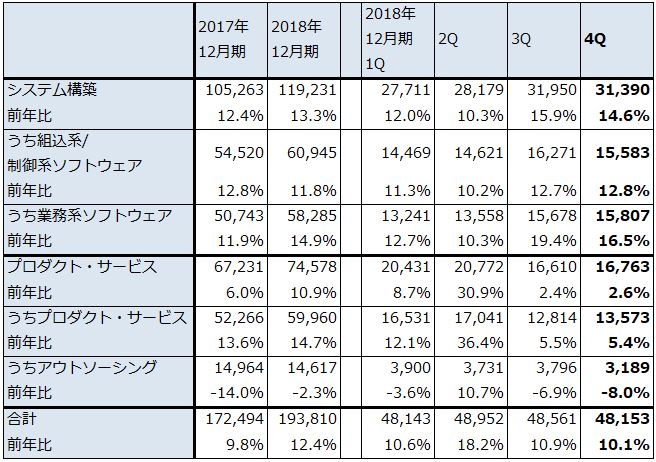

表7 富士ソフトのSI事業受注高

出所:会社資料より楽天証券作成

2.2019年12月期は会社予想は業績横ばいだが、上方修正の可能性がある

2019年12月期の会社予想業績は、売上高2,105億円(前年比3.0%増)、営業利益117億円(同2.6%増)です。慎重な見方ですが、富士ソフトは最低限達成可能な業績目標を会社予想とする傾向があるため、このような慎重な見方になったと思われます。

2018年12月期4Qまでの実績から2019年12月期を予想すると、まず組込系/制御系ソフトウェアでは、機械制御系は引き続き半導体製造装置向けの伸びが予想されます。自動車関連も引き続き好調が予想されます。社会インフラ系は、5G基地局向けソフト開発と5Gの応用分野のソフト開発(例えば、ファクトリーオートメーション、医療、自動車など)が出てくるのかどうかが焦点になります。

業務系ソフトウェアでは、金融業向けがやや鈍化する可能性があり、流通・サービス向けも横ばいとなりそうですが、製造業向け、その他業務系は引き続き好調が予想されます。

なお、前4Qの営業減益の要因となったプロダクト・サービス(サイバネットシステム)、アウトソーシング(ヴィンクス)の不振については、楽天証券では今期は前期以上の悪化はないと想定しています。

このようなトレンドから、楽天証券では2019年12月期を、売上高2,280億円(前年比11.6%増)、営業利益135億円(同18.4%増)と予想します。業績トレンドを考慮し、前回予想の売上高2,300億円、営業利益150億円を下方修正します。

リスクはサイバネットシステムとヴィンクスの業績、人件費の上昇ですが、前者については懸念材料であるものの、後者については、新入社員の初任給を3%上げており、これによって2018年4月のグループ新入社員973名の採用に続き、2019年4月1,000名超の大量採用が可能になっています(子会社富士ソフトサービスビューロのトータルアウトソーシングサービス(コールセンター業務等)の新規採用を含むため採用人数が多くなっている。2018年12月末連結従業員数は1万4,910名[うち富士ソフト単体は7,134名])。組込/制御系ソフトの業界では富士ソフトは技術者調達能力の高い会社として知られていますが、業績拡大で人件費上昇は吸収できると思われます。

今後6~12カ月間の目標株価を5,400円とします。前回の6,000円から引き下げます。2019年12月期楽天証券EPS予想246.1円に想定PER20~25倍を当てはめました。一定の投資妙味が期待できると思われます。

本レポートに掲載した銘柄:アンリツ(6754)、富士ソフト(9749)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。