![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

投資アドバイザーの正しい使い方

さて、お金の運用に関して、理想は自分で知識を持って、自分で決定することだとしても、アドバイザーであるプロの助力が欲しい投資家もおられよう。こうした方は、アドバイザーをどのように使うのがいいのか。

また、観点を少し変えるとして、アドバイザーが、投資家の利益を損なわずに投資家の役に立つことができる場合があるとすると、どのような場合であるかを考えてみよう。

<投資アドバイザーの3つのビジネスモデルからわかる原則>

●商品販売の手数料から利益を得るアドバイザーを避けること

●アドバイザーを継続的な契約で使うのではなく都度の問題を自分が解決する手伝いのために利用すること

できれば、こうありたいし、実質的にこの姿に近づけたい。つまり、ユーザー側でアドバイザーを「教育的親切モデル」に引き寄せて使うことが好ましい。

百歩譲って売買手数料型や残高フィー型のアドバイザーを使うとしても(筆者の本音からは千歩くらい譲っているが)、実質的に支払う手数料を都度の相談料・コンサルティング料と考えて、妥当性を評価して使うべきだ。

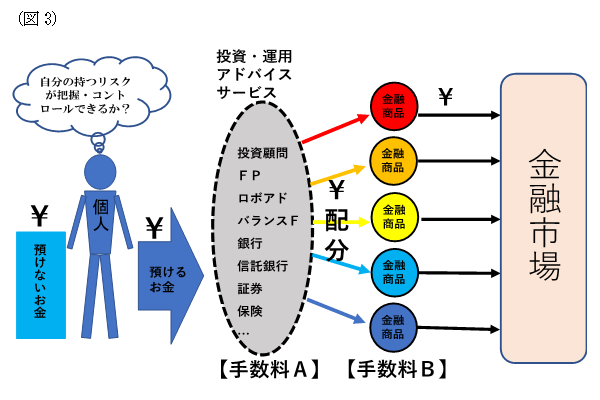

アドバイザーに自分の資産全体の扱いを丸ごと任せる人は少ないのではないかと思うが、丸ごと任せた場合には運用の成否がアドバイザーの選択の成否に全て掛かることになるし、資産の一部を任せる場合、その他の部分も合わせた運用資産全体について、自分が考える必要がある。いずれにしても、アドバイザーに任せきりにはできないと理解するべきだ。この構造を図3に示しておく。

結局、運用全体は自分で判断し把握せねばならず、しかも、金融商品そのものに掛かる手数料(ベーシックな手数料という意味で「手数料B」)は仕方ないとしても、アドバーザーにアドバイス料(「手数料A」)を支払うのが、アドバイザーを使った運用を行うことの現実だ。投資家は、最終的に自分の運用に対する判断から逃れられないし、少なくともアドバイス料に見合う何を得ているのかについて自問する必要がある。

仮にアドバイザーを使うとしても、アドバイザーに対しては、「今、どの運用商品を買ったらいいか?」ではなく、「私は、どのように運用したらいいか?」について、わからない部分のサポートを、都度のコンサルティングあるいはレッスンとして情報提供してもらうことが好ましい。

この場合、相手が「販売手数料型」のアドバイザーの場合は、そのアドバイザーから運用商品を買うのではなく、アドバイス料を別途払うから、問題の解決を手伝って欲しいと交渉してみるといい。

相手が「残高フィー型」の場合も、資産運用を他人に任せきりにするのではなく、自分で判断したいので、そのための手伝いをして欲しいと述べて、都度にいくら払うかを交渉して情報提供を受け、金額×時間に比例する契約は拒否するのがいいだろう。「FP」を名乗るようなアドバイザーの場合、良心的な人であれば、相談とこれに対する相談料の形で相談に応じてくれるだろう。その代わりに、提供される知識の便益が大きい場合、「1時間当たり1万円」といった少額の「相談料」ではなく、相応のコンサルティング料を支払うことを検討するべきだろう。

資産をアドバイザーに依存して丸投げの状態にして、長い期間を通じて多額のフィーを支払うよりは、都度の問題に対して相談料・コンサルティング料を支払うのがいい。お金の運用の問題は、自分で理解し、自分で判断できるようになったのでなければ、解決していないと考えるべきだ。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)