![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

シルバーウィークの連休空けとなった今週の国内株式市場ですが、9月24日(木)の日経平均終値は17,571円となりました。連休中に軟調だった海外株市場の流れを受けた格好ですが、前週末(18日)から窓を空けての陰線です。

(図1)直近の日経平均(日足)の動き その1 (9月24日取引終了時点)

(出所:MARKETSPEEDを元に筆者作成)

上の図1はFOMC後の24日(木)取引終了時点の日経平均(日足)チャートです。連休による休場のため、前回(第74回)からローソク足の本数が増えておらず、状況はあまり変わっていません。引続き、「下降気味のレンジ相場」内での推移です。ただ、9月8日の安値(17,415円)を頂点とした三尊底(ヘッド&ショルダー)を形成しつつあるようにも見えます。ネックラインとなるのは、レンジ相場の上限ラインが当てはまるような格好です。これまではダブルボトム(二番底)の形成が注目されながらも、崩れてしまったため、今回の底打ち形成には期待したいところです。

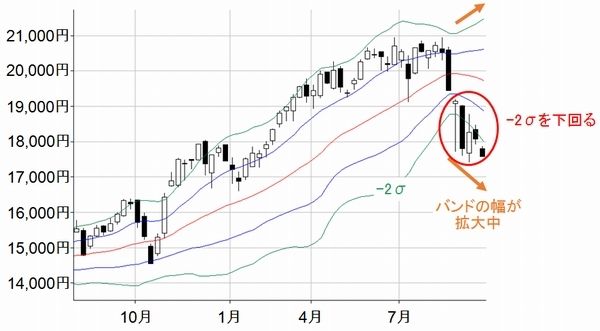

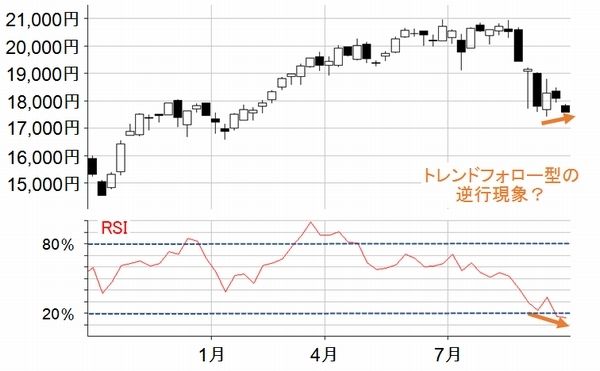

ただし、週足ベースで見てみますと、前回紹介したボリンジャーバンドは下落トレンド気味の状況が継続しているほか、RSIでは、株価の下値が切り上がりつつも、RSIが切り下がっている「トレンドフォロー型の逆行現象」となっているため、まずは、株価が8日の安値を下回らずに維持できるかが目先のポイントと言えます(下の図2と図3)。

(図2)日経平均(週足)のボリンジャーバンド(9月24日取引終了時点)

(出所:MARKETSPEEDを元に筆者作成)

(図3)日経平均(週足)チャートとRSI(9月24日取引終了時点)

(出所:MARKETSPEEDを元に筆者作成)

最近は、セミナーやメディア出演でも中国に関する問い合わせを受ける事が多くなりました。足元でも、中国の習近平国家主席が訪米中ですし、10月には国慶節の大型連休や、来年から始まる新五カ年計画の内容を討議する「5中全会(中国共産党中央委員会第5回全体会議)」というのが開催予定です。そこで、中国上海総合指数の動きを見て行きたいと思います。中国当局の意向で状況がガラリと変わる中国株市場のチャートを分析する意味があるのかという、「そもそも論」もありますが、確かに投資家心理があまりマーケットに反映されないという面は否めないものの、株式市場の動向は当局も注目していると思いますので、ある程度の参考にはなると思われます。下の図4は月足ベースの上海総合指数のラインチャートです。

(図4)上海総合指数(月足)の動き(2008年1月~)

(出所:Bloombergデータを元に筆者作成)

まず注目したいのは、リーマン・ショック時の2008年です。上海総合指数は2,000ポイント割れの水準まで急落しましたが、その年の11月に中国は4兆元の大規模な景気刺激策を打ちます。これによって中国経済は2010年のGDP成長率が2ケタになるまで持ち直し、それに伴って、上海総合指数も3,500ポイント近くまで上昇しました。ただし、その後は地方政府の債務問題などの経済政策の副作用の方が懸念されるようになり、株価は低空飛行が続きます。

そして昨年11月以降の相次ぐ利下げをきっかけに再び株価は急上昇し、規制緩和された信用取引の増加も株価上昇に弾みをつけ、一時5,000ポイントを回復する場面もありました。ところが、習近平主席の誕生日となる6月15日を境に株価は急落し始めます。急落時のなりふり構わない株価対策は記憶に新しいところですが、ようやく3,000ポイントの水準で下げ止まり、現在もこの水準でもみ合っているというのが、ざっくりとした流れです。

諸説ありますが、直近の株価対策に使った資金は5兆元超とされ、2008年の景気刺激策以上の規模となっているようです。つまり、景気刺激策で引き上げた株価水準と、株価対策で下げ止まらせた株価水準が同じ3,000ポイントであることから、中国当局はココを強く意識している可能性がありそうです。中国の経済活動に直接働きかけるものではない株価対策に巨額の資金をつぎ込んだ足元の状況は決して良いとは言えませんが、上海総合指数が3,000ポイント水準から大きく下回らないあいだは中国発の市場の混乱はないと見て良さそうです。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[今週の日経平均]最高値更新!日経平均とTOPIXはどこまで上を目指せる?~「相場の勢い」と「買い材料」~](https://m-rakuten.ismcdn.jp/mwimgs/0/1/356m/img_0140eebbe8b4844ce63465a11f41881234066.jpg)

![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/e/1/356m/img_e1db9e5b5292bd5d8b3ae76c8da34e7f34002.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)