![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

今日のポイント

- 12月は米長期金利が2.5%まで上昇する中、NYダウは最高値を更新し、2万ドルに迫っている。米景気回復とトランプノミクスへの期待がNYダウ上昇の原動力となっている。

- 米長期金利が3%に迫ると、NYダウおよび世界の株式に、マイナス影響を及ぼす可能性がある。

(1)米金利上昇の逆風をものともせず、史上最高値を更新するNYダウ

米景気回復とトランプノミクス(トランプ次期大統領の経済政策)への期待から、NYダウは12月に最高値更新が続き、2万ドル直前まで上昇しました(23日の終値は19,933ドル)。一方、米景気回復期待が高まったことを受けて、ドル金利は上昇を続けています。12月14日には昨年12月に続き、2回目の利上げが実施されました。

米景気回復は米国株にとって強材料ですが、金利上昇は米国株に弱材料です。NYダウは、金利上昇にどこまで耐えられるのでしょうか?

ドル金利は、歴史的に見ればまだ低い水準にあり、NYダウが金利上昇を嫌気してすぐに調整する状況にはありません。とは言っても、金利が上がり続ければ、いずれ、株下落の要因となります。

私が、1つ目安としているのは、米長期金利(10年国債利回り)で3%への上昇です。今年の7月に1.4%まで低下した米長期金利は、現在2.5%強へ上昇しています。これが、3%に迫るようならば、NYダウだけでなく、世界の株式にマイナス影響を及ぼすと考えています。

参考になるのは、2014年1月の動きです。1月末に、米FRBは、金融緩和の縮小(テーパリング)を始めました。それまで米FRBはQE3(量的金融緩和第3弾)を実行中でした。米景気がリーマンショックの金融危機から立ち直り、正常化したことを受けて、金融緩和がいよいよ出口に向かうことになったタイミングです。

この時、米国では金利先高感が高まり、長期金利が一時3%をつけました。2014年1月は、米長期金利の上昇を嫌気して、NYダウが急落、つれて世界的に株が下がりました。

(参考)2014年1月の世界株安の要因

米金利上昇だけでなく、さまざまな要因がからんで、世界株安が起こりました。米景気が大寒波の影響で一時的に悪化したこと、アルゼンチンの信用不安が再燃したこと、中国景気の不安が強まったことも、調整要因となりました。米長期金利が3%まで上昇したことによって、世界のマネーがリスク回避に動こうとしていたことが、背景にありました。この時のアルゼンチンの信用不安は、アルゼンチン通貨急落がきっかけとなりました。米金利上昇でドルへマネーが回帰する流れが出たために起こったとも言えます。なお、アルゼンチンの信用不安は一時的でその後沈静化しました。

(2)米FRBが金融緩和を終了し、利上げを行うまでの動きを振り返り

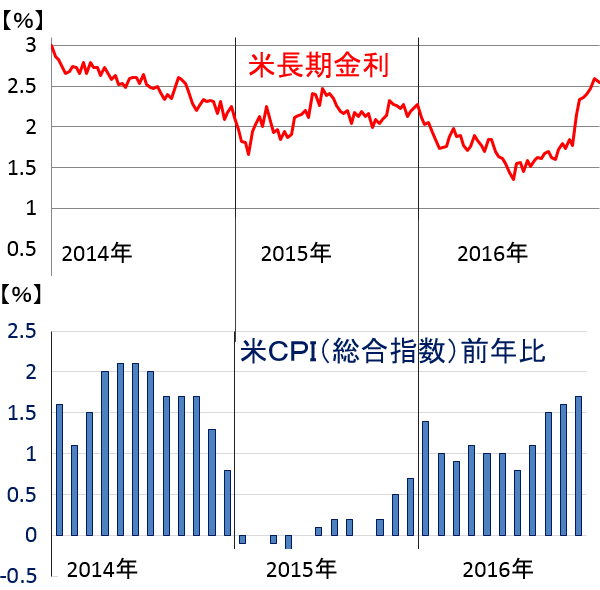

ここで、米FRBが量的金融緩和の縮小を開始した2014年1月から現在までの、長期金利の推移を簡単に振り返ります。

米長期金利と米インフレ率(消費者物価指数(CPI総合指数)の前年比)推移:2014年1月―2016年12月23日、消費者物価指数の騰落率は2016年11月まで

(出所:ブルームバーグより楽天証券経済研究所が作成)

米FRBは、2014年1月から量的金融緩和の縮小を開始し、2014年10月に完了しました。2015年12月には1回目の利上げを行い、2016年12月に2回目の利上げを行いました。つまり、2014―2016年は、米金融緩和が出口に向かい、さらに引き締めに入る時期だったと言えます。

それでは、この間、米長期金利は上がり続けたかと言うと、全く逆の動きでした。2014年1月から2016年6月まで、米長期金利は下がり続けました。

これには、2つの理由があります。第一に、原油など資源価格が急落したこと。その影響で、CPI(総合指数)で見る米インフレ率は、2015年に一時マイナスになりました。

第二の理由は、米景気を含め、世界的に景気が減速したことです。産油国・資源国の景気が悪化し、新興国全体の景気減速につながりました。

2016年に入り、状況が変わりました。資源価格の下落の影響が一巡、米景気の回復色が強まると、ようやく、インフレ率も上昇し、米長期金利も上昇トレンドに乗ってきました。

(3)米長期金利は今後、どこまで上昇するか?

米景気は回復してきています。ここで来年、トランプ次期大統領が、大規模な財政出動や減税を伴うトランプノミクスを実行すれば、景気回復に拍車がかかると考えられます。もし、そうなれば、米長期金利が3%を越えていくことも考えられます。

ただし、トランプ次期大統領の政策実行力は未知数です。大統領選挙前に、選挙用のパフォーマンスとして言ってきたことと、実際に行うことの間には、ギャップがあります。米景気が自然によくなっていく中で、本当に大規模景気対策を打つのでしょうか。

もし、トランプ大統領が景気対策を実行するのに、手間取るようならば、米長期金利が3%に達しないまま反落することもあり得ます。

来年1月20日に大統領に就任するトランプ氏のお手並み拝見というところです。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)