![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

執筆:窪田真之

今日のポイント

- 日経平均に底打ち機運が出ているが、日銀の買いだけで上がっているわけではない。日本株をめぐる投資環境が徐々に改善している効果が出ていると考えている。

- 日銀のETF買いで、日本株の需給が改善している。日銀が日本株を買い支えている間、外国人が大量に日本株を売った。日銀のETF買いは、外国人の日本株保有を大幅に減らす効果があった。また、日銀のETF買いの効果で、裁定買い残高がリーマンショック時の水準まで低下していることも、需給面のプラス材料である。

- 将来、日銀が日本株を売るときには、需給面の大きな懸念材料となる。ただし、日銀が日本株を売るのは、遠い将来のことである。目先は、日銀の買いが、日本株上昇の大きな支援材料となる状況が続く。

(1)日本株の買い主体として日銀の存在がどんどん大きくなっている

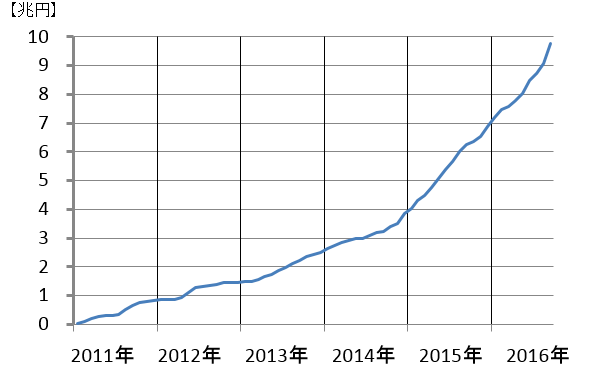

日本銀行は、これまでの累計で10兆円近い金額の日本株ETFを買い付けています。今のペースで買い付けを続けると、1年後には16兆円、2年後には22兆円の日本株を保有し、GPIF(日本最大の公的年金)に近い日本の大株主となります。

日本銀行による日本株ETFの累積買い付け額推移:2011年1月―2016年9月

(出所:ブルームバーグ)

2015年から買い付けペースが上がっています。2015年は年3兆円(月平均2,500億円)のペースで買い付けを行いました。2016年に入ってからは、年3.3兆円(月平均2,750億円)に買い取りペースを上げました。2016年8月からは、買い取りペースをさらに大幅に引き上げ、年6兆円(月平均5,000億円)としました。

日本銀行による日本株ETFの月別買い付け額(約定ベース):2015年1月-2016年9月

| 年 月 | 買付(億円) | 日経平均騰落率 | |

|---|---|---|---|

| 2015年1月 | 3,443 | 1.3% | 月平均 2,558億円 買い付け |

| 2015年2月 | 1,322 | 6.4% | |

| 2015年3月 | 2,464 | 2.2% | |

| 2015年4月 | 2,907 | 1.6% | |

| 2015年5月 | 2,170 | 5.3% | |

| 2015年6月 | 4,431 | -1.6% | |

| 2015年7月 | 2,592 | 1.7% | |

| 2015年8月 | 3,020 | -8.2% | |

| 2015年9月 | 2,556 | -8.0% | |

| 2015年10月 | 336 | 9.7% | |

| 2015年11月 | 2,870 | 3.5% | |

| 2015年12月 | 2,583 | -3.6% | |

| 2016年1月 | 3,185 | -8.0% | 月平均 2,774億円 買い付け |

| 2016年2月 | 2,640 | -8.5% | |

| 2016年3月 | 672 | 4.6% | |

| 2016年4月 | 3,228 | -0.6% | |

| 2016年5月 | 2,301 | 3.4% | |

| 2016年6月 | 4,462 | -9.6% | |

| 2016年7月 | 2,928 | 6.4% | |

| 2016年8月 | 2,312 | 0.2% | 月平均 5,308億円 買い付け |

| 2016年9月 | 8,303 | 2.5% |

(出所:日本銀行より楽天証券経済研究所が作成)

日銀の買い付け額は、月ごとにバラツキがあります。これまでは日経平均が下がった月に買い付け額が増え、日経平均が上がった月は買い付け額が減る傾向が顕著でした。

ところが、2016年9月は、日経平均が2.5%上昇する中で、8,303億円と大量の買い付けを実施しています。年6兆円と巨額の買い付けを実施するには、今後は上昇した月でもたくさん買わなければならなくなる場合が出ると思われます。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)