執筆:窪田真之

今日のポイント

- 日経平均に底打ち機運が出ているが、日銀の買いだけで上がっているわけではない。日本株をめぐる投資環境が徐々に改善している効果が出ていると考えている。

- 日銀のETF買いで、日本株の需給が改善している。日銀が日本株を買い支えている間、外国人が大量に日本株を売った。日銀のETF買いは、外国人の日本株保有を大幅に減らす効果があった。また、日銀のETF買いの効果で、裁定買い残高がリーマンショック時の水準まで低下していることも、需給面のプラス材料である。

- 将来、日銀が日本株を売るときには、需給面の大きな懸念材料となる。ただし、日銀が日本株を売るのは、遠い将来のことである。目先は、日銀の買いが、日本株上昇の大きな支援材料となる状況が続く。

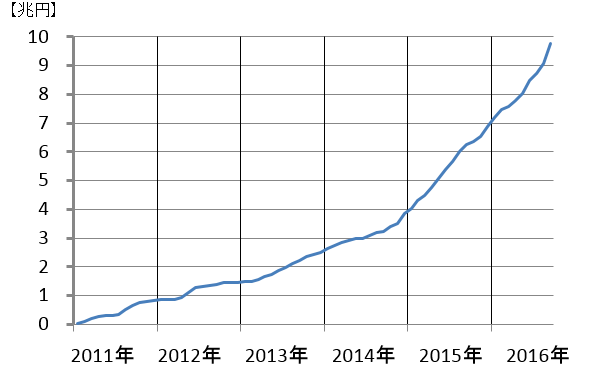

(1)日本株の買い主体として日銀の存在がどんどん大きくなっている

日本銀行は、これまでの累計で10兆円近い金額の日本株ETFを買い付けています。今のペースで買い付けを続けると、1年後には16兆円、2年後には22兆円の日本株を保有し、GPIF(日本最大の公的年金)に近い日本の大株主となります。

日本銀行による日本株ETFの累積買い付け額推移:2011年1月―2016年9月

(出所:ブルームバーグ)

2015年から買い付けペースが上がっています。2015年は年3兆円(月平均2,500億円)のペースで買い付けを行いました。2016年に入ってからは、年3.3兆円(月平均2,750億円)に買い取りペースを上げました。2016年8月からは、買い取りペースをさらに大幅に引き上げ、年6兆円(月平均5,000億円)としました。

日本銀行による日本株ETFの月別買い付け額(約定ベース):2015年1月-2016年9月

| 年 月 | 買付(億円) | 日経平均騰落率 | |

|---|---|---|---|

| 2015年1月 | 3,443 | 1.3% | 月平均 2,558億円 買い付け |

| 2015年2月 | 1,322 | 6.4% | |

| 2015年3月 | 2,464 | 2.2% | |

| 2015年4月 | 2,907 | 1.6% | |

| 2015年5月 | 2,170 | 5.3% | |

| 2015年6月 | 4,431 | -1.6% | |

| 2015年7月 | 2,592 | 1.7% | |

| 2015年8月 | 3,020 | -8.2% | |

| 2015年9月 | 2,556 | -8.0% | |

| 2015年10月 | 336 | 9.7% | |

| 2015年11月 | 2,870 | 3.5% | |

| 2015年12月 | 2,583 | -3.6% | |

| 2016年1月 | 3,185 | -8.0% | 月平均 2,774億円 買い付け |

| 2016年2月 | 2,640 | -8.5% | |

| 2016年3月 | 672 | 4.6% | |

| 2016年4月 | 3,228 | -0.6% | |

| 2016年5月 | 2,301 | 3.4% | |

| 2016年6月 | 4,462 | -9.6% | |

| 2016年7月 | 2,928 | 6.4% | |

| 2016年8月 | 2,312 | 0.2% | 月平均 5,308億円 買い付け |

| 2016年9月 | 8,303 | 2.5% |

(出所:日本銀行より楽天証券経済研究所が作成)

日銀の買い付け額は、月ごとにバラツキがあります。これまでは日経平均が下がった月に買い付け額が増え、日経平均が上がった月は買い付け額が減る傾向が顕著でした。

ところが、2016年9月は、日経平均が2.5%上昇する中で、8,303億円と大量の買い付けを実施しています。年6兆円と巨額の買い付けを実施するには、今後は上昇した月でもたくさん買わなければならなくなる場合が出ると思われます。

(2)日銀が買い支える日本株は、売りか?

結論から言うと、私は売りとは考えません。押し目では、配当利回りの高い大型株を中心に買い増しを考えてよいと思います。

「日銀がETFの大量買いを実施していなければ、日経平均は今15,000円くらいだった」という人がいますが、私はそれにも賛成しません。日銀がETFを買っていなければ、日経平均は一度大きく下がっていたと思いますが、その後、急反発して17,000円近辺に戻ってきていると思います。

なぜならば、日本株をめぐる投資環境が最近、改善してきているからです。日本株の上昇に、日銀のETF買いが一定の影響力を及ぼしたとことは間違いありませんが、それだけで日本株が上昇しているとは、思いません。以下3点も、日本株の上昇に大きく寄与したと考えています。

- 日本株を取り巻く投資環境が改善していること。

- 急激な円高が進んだ割りには日本の企業業績が堅調であること。

- 日本株(特に大型株)が配当利回りなど株価指標で見て割安と考えられること。

投資環境についての議論は、別の機会にするとして、今日は日銀のETF買いが日本株の需給に及ぼしている影響に焦点をしぼって、書きます。

(3)日銀のETF買いによって、日本株の需給が改善している

日銀のETF買いで日本株の需給が改善していることに、注目しています。具体的に言うと、日銀のETF買いに誘発されて、外国人投資家が、日本株を大量に売ってしまったことに注目しています。

9月に日銀はETFを8,303億円買い付けていますが、外国人投資家が1兆1,224億円も日本株を売り越しています。日銀が買い支えることによって、外国人の売りを呼び込んだと考えられます。日銀のETF買いは、外国人の株式保有を大幅に削減する効果がありました。

外国人投資家は、これまで日本株の動きを支配してきました。外国人は売るときは下値を叩いて売り、買う時は上値を追って買ってくる傾向があるからです。その外国人投資家の日本株保有が今、大きく減少しています。これは、需給にプラスです。

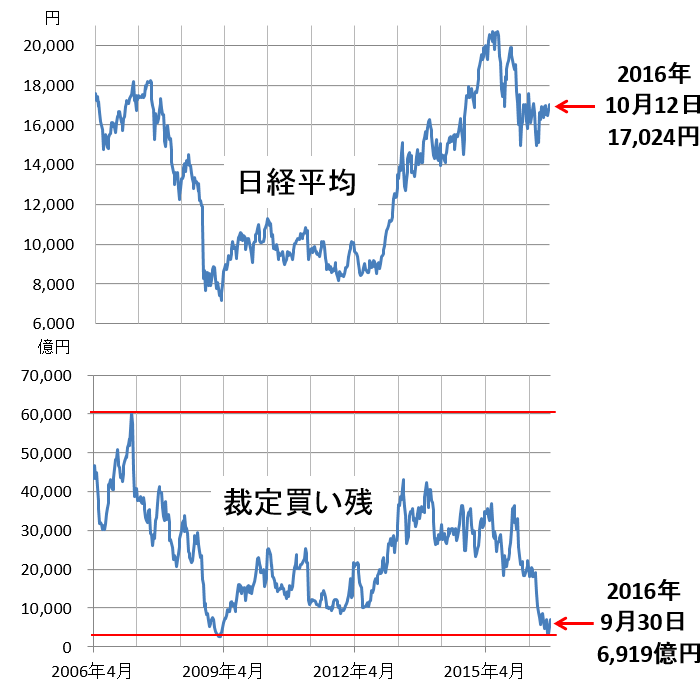

詳しい説明は割愛しますが、裁定買い残高がリーマンショック時と同水準まで低下していることにも注目しています。

日経平均と裁定買い残の推移:2006年4月―2016年10月12日

(出所:東証データより楽天証券経済研究所が作成)

裁定買い残高は、主に外国人投資家の先物などによる投機的買いポジションの変動を示しています。外国人の買いポジションは、先物で見ると、リーマンショック時のころと同じくらい減っているということを示しています。日銀のETF買いに誘発されて、先物も含めて日本株の保有をどんどん減らしていったことがわかります。

外国人の保有が減ったことにより、日本株が突然、外国人投資家の強烈な売りによって急落するリスクは低くなっているといえます。ここから、まだ突発的な悪材料が出ることもあると思いますが、リスクに対して、日本株は耐性が出てくると思います。

去年は、原油価格急落で、産油国から日本株に大量の売りが出たことも、記憶に新しいところです。原油価格の反発によって、産油国の売りが出にくくなっていることも、需給面でプラスです。

ただし、日経平均の一本調子の上昇はまだ期待できる状況ではありません。一段と上値をとっていくためには、外国人が日本株を積極的に買う姿勢に転じることが必要です。今はまだ、外国人は日本株を積極的に買う姿勢になく、市場の売買高が低迷しています。日経平均は徐々に下値を切り上げていくと思いますが、しばらくは上値の重い状況が変わらないと思います。

(4)日銀が日本株ETFを売らなければならなくなるのは、遠い将来

中央銀行が、日本株をどんどん買っていくのは、きわめて異例です。将来、日銀が日本株を売らなければならない日が来ることを考えると、不安が募ります。ただし、今、遠い将来の日銀の売りのことを今考えるのは、時期尚早です。短期的な相場予測を考える際には、日銀は、引き続き強力な買い手という位置づけが続きます。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。