![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

16日の日経平均は前日比▲203円の19,393円でした。先週末に起こったパリの同時テロや、16日朝に発表された日本の7-9月期GDPがマイナスだったことを嫌気して、一時▲344円の19,252円まで下げましたが、その後持ち直し、下げ幅を縮小して引けました。

16日の欧米株式は、パリのテロを受けて朝方下がりましたが、引けにかけて反発しました。フランス株(CAC40)は前日比▲0.07%と小幅マイナスでしたが、ドイツ株(DAX)は+0.04%、イギリス株(FTSE)は+0.45%でした。NYダウは237ドル高(+1.4%)と反発しました。これを受けて、CME日経平均先物は、19,685円まで上昇しています。

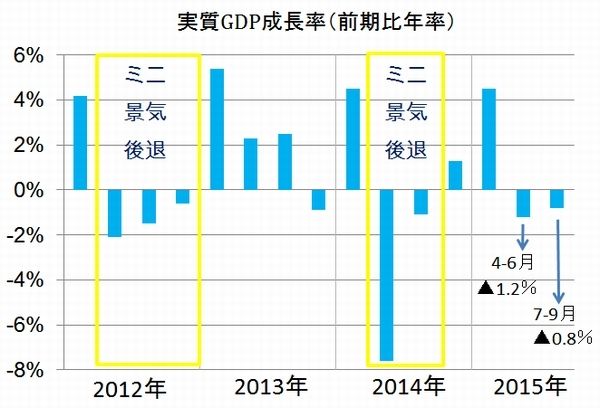

(1)4-6月・7-9月のGDPは連続でマイナス

7-9月GDPは前期比年率▲0.8%と、4-6月(同▲1.2%)に続いてマイナスでした。ただし、在庫減少がGDPを押し下げた影響が大きく、在庫減少がなければ、前期比年率+1.2%とプラス成長でした。在庫調整が進んだことは、10月以降の景気にプラスです。GDPの数字に表れているほど、景気実態は悪くないといえます。

日本の実質GDP成長率(季節調整済:前期比年率)推移:2012年1-3月期~2015年7-9月期

(出所:GDP成長率は内閣府、ミニ景気後退の判断は楽天証券経済研究所、2015年7-9月は速報値)

2四半期(6ヶ月)連続でGDPがマイナス成長となると、欧米では景気後退と判断されます。2014年(4-9月)、2015年(4-9月)は、2年続けて「ミニ景気後退」と判断される可能性があります。

楽天証券経済研究所では、民主党時代の2012年4―12月、安倍政権下で消費増税を実施した後の2014年4-9月は、ミニ景気後退期に該当すると判断しています。ただし、2015年4-9月については、景気後退といえるほど景気実態が悪くなったとは考えていません。2四半期連続でマイナス成長とは言え、①マイナス幅は小さく、②7-9月は在庫減少の影響を除くとプラス成長であったからです。

(2)7-9月のGDPは、在庫減少が足を引っ張ったものの実態は悪くない

2015年7-9月期の実質GDPは、前期(4-6月)比▲0.2%でした。年率換算では▲0.8%でした【注】。

【注】年率と非年率の違い

7-9月のGDPは、4-6月対比で0.2%減少しています(非年率)。3ヶ月で0.2%減少するということは、同じペースで1年間減少が続くと、1年間では0.2%×4=0.8%減少することになります。したがって、4-6月のGDP成長率は、前期比(非年率)▲0.2%、または、前期比(年率)▲0.8%と表現されます。

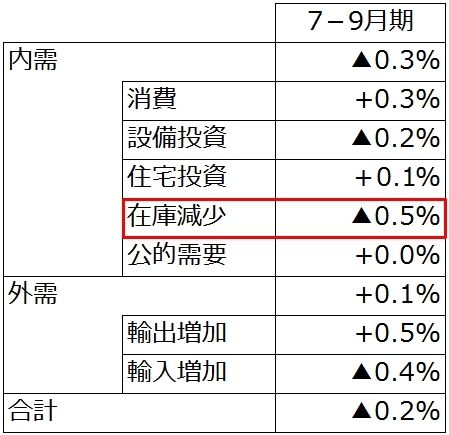

7-9月のGDP成長率の内訳を、非年率で分解すると、以下の通りです。

2015年7-9月期GDP成長率の内訳(非年率ベース)

(出所:内閣府)

まず内需と外需の内訳をご覧ください。内需が▲0.3%とマイナスでしたが、外需は+0.1%とプラスでした。外需は、輸出増加が0.5%プラス貢献しましたが、輸入増加が▲0.4%とマイナスであったため、差し引き0.1%の成長押し上げ要因となりました。

内需は、消費(+0.3%)・住宅投資(+0.1%)がプラスでしたが、設備投資(▲0.2%)、在庫投資(▲0.5%)がマイナスでした。在庫減少(▲0.5%)の影響が大きかったといえます。もし在庫が減少していない(±0%)ならば、7-9月のGDPは、非年率で0.3%のプラスであったこととなります。年率に換算すると、1.2%のプラス成長だったことになります。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)