16日の日経平均は前日比▲203円の19,393円でした。先週末に起こったパリの同時テロや、16日朝に発表された日本の7-9月期GDPがマイナスだったことを嫌気して、一時▲344円の19,252円まで下げましたが、その後持ち直し、下げ幅を縮小して引けました。

16日の欧米株式は、パリのテロを受けて朝方下がりましたが、引けにかけて反発しました。フランス株(CAC40)は前日比▲0.07%と小幅マイナスでしたが、ドイツ株(DAX)は+0.04%、イギリス株(FTSE)は+0.45%でした。NYダウは237ドル高(+1.4%)と反発しました。これを受けて、CME日経平均先物は、19,685円まで上昇しています。

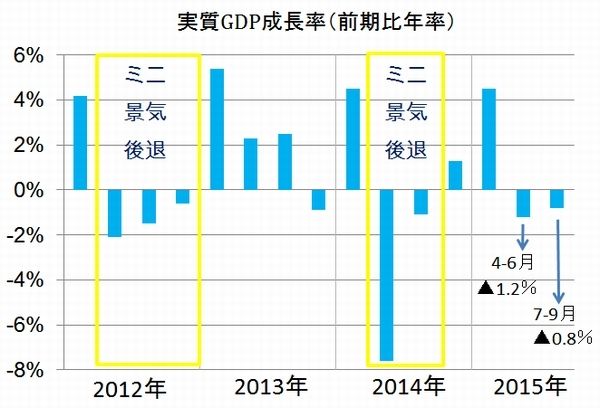

(1)4-6月・7-9月のGDPは連続でマイナス

7-9月GDPは前期比年率▲0.8%と、4-6月(同▲1.2%)に続いてマイナスでした。ただし、在庫減少がGDPを押し下げた影響が大きく、在庫減少がなければ、前期比年率+1.2%とプラス成長でした。在庫調整が進んだことは、10月以降の景気にプラスです。GDPの数字に表れているほど、景気実態は悪くないといえます。

日本の実質GDP成長率(季節調整済:前期比年率)推移:2012年1-3月期~2015年7-9月期

(出所:GDP成長率は内閣府、ミニ景気後退の判断は楽天証券経済研究所、2015年7-9月は速報値)

2四半期(6ヶ月)連続でGDPがマイナス成長となると、欧米では景気後退と判断されます。2014年(4-9月)、2015年(4-9月)は、2年続けて「ミニ景気後退」と判断される可能性があります。

楽天証券経済研究所では、民主党時代の2012年4―12月、安倍政権下で消費増税を実施した後の2014年4-9月は、ミニ景気後退期に該当すると判断しています。ただし、2015年4-9月については、景気後退といえるほど景気実態が悪くなったとは考えていません。2四半期連続でマイナス成長とは言え、①マイナス幅は小さく、②7-9月は在庫減少の影響を除くとプラス成長であったからです。

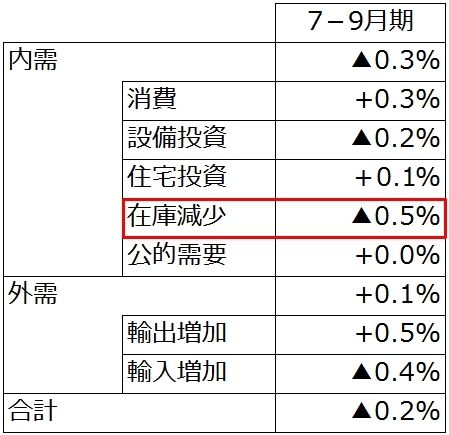

(2)7-9月のGDPは、在庫減少が足を引っ張ったものの実態は悪くない

2015年7-9月期の実質GDPは、前期(4-6月)比▲0.2%でした。年率換算では▲0.8%でした【注】。

【注】年率と非年率の違い

7-9月のGDPは、4-6月対比で0.2%減少しています(非年率)。3ヶ月で0.2%減少するということは、同じペースで1年間減少が続くと、1年間では0.2%×4=0.8%減少することになります。したがって、4-6月のGDP成長率は、前期比(非年率)▲0.2%、または、前期比(年率)▲0.8%と表現されます。

7-9月のGDP成長率の内訳を、非年率で分解すると、以下の通りです。

2015年7-9月期GDP成長率の内訳(非年率ベース)

(出所:内閣府)

まず内需と外需の内訳をご覧ください。内需が▲0.3%とマイナスでしたが、外需は+0.1%とプラスでした。外需は、輸出増加が0.5%プラス貢献しましたが、輸入増加が▲0.4%とマイナスであったため、差し引き0.1%の成長押し上げ要因となりました。

内需は、消費(+0.3%)・住宅投資(+0.1%)がプラスでしたが、設備投資(▲0.2%)、在庫投資(▲0.5%)がマイナスでした。在庫減少(▲0.5%)の影響が大きかったといえます。もし在庫が減少していない(±0%)ならば、7-9月のGDPは、非年率で0.3%のプラスであったこととなります。年率に換算すると、1.2%のプラス成長だったことになります。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。