![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

本レポートに掲載した銘柄

半導体の市場動向

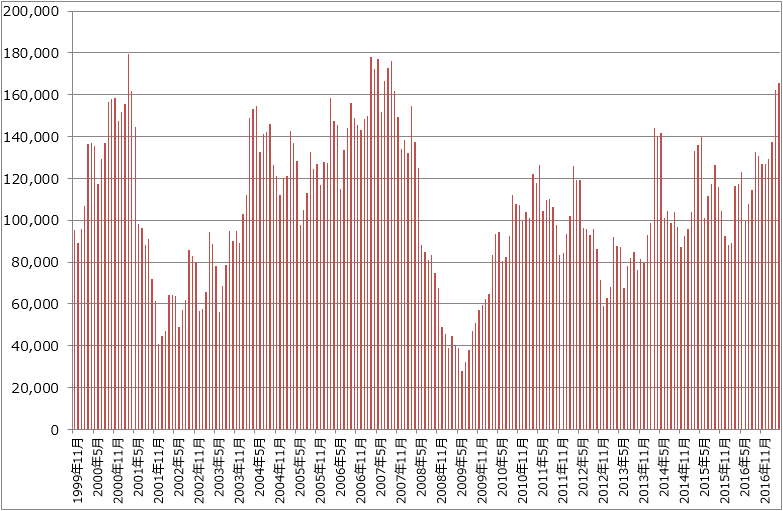

半導体製造装置販売高と半導体出荷の動き

日本半導体製造装置協会が発表する月次データが販売高のみになったことは既にお伝えしたとおりです(楽天証券投資WEEKLY5月26日号)。東京エレクトロンが2018年3月期1Q(4-6月期)から受注高を開示しなくなったためです。

日本製半導体製造装置販売高は、過去のピークをうかがう勢いになっています(グラフ1)。今後、半導体製造装置セクターと東京エレクトロンの業績動向を予想するためには、ユーザーである半導体業界の売上動向を観察する必要があります。売上高が増加し利益が増加している業界では、設備投資が活発に行われる可能性があるためです。市況が堅調な業界も同様です。

グラフ1 日本の半導体製造装置の販売額

(単位:百万円、日本製装置の3カ月移動平均、出所:日本半導体製造装置協会より楽天証券作成)

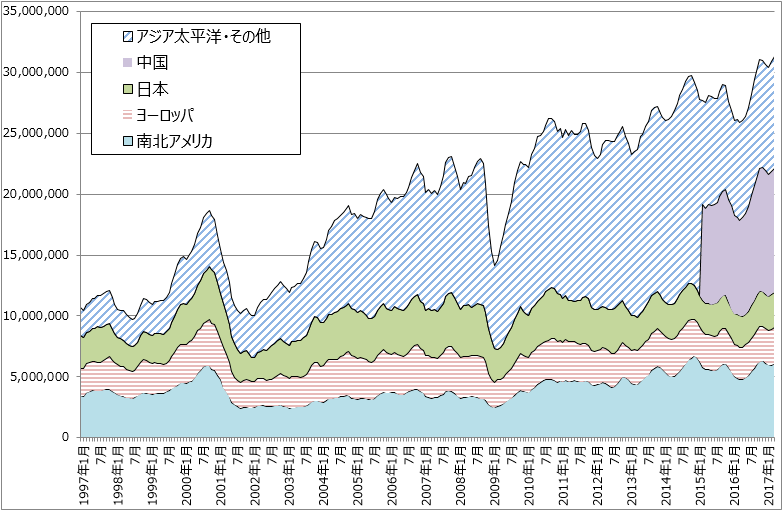

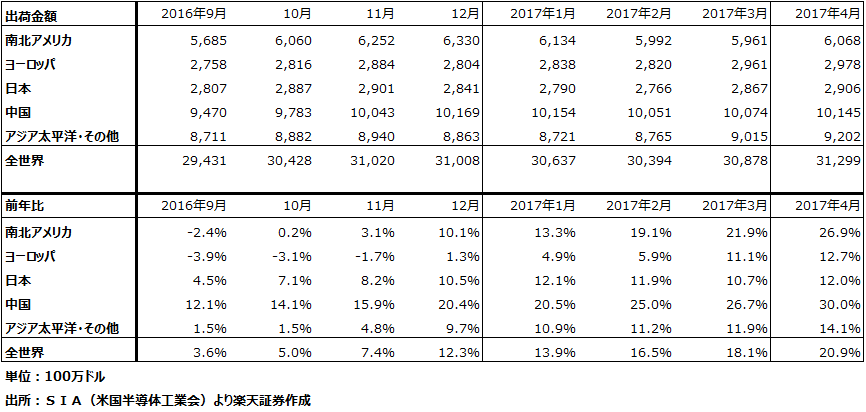

グラフ2、表1は世界半導体出荷額(3カ月移動平均)です。4月は前年比20.9%増となり、一段と好調になってきました。出荷向け先別では南北アメリカと中国向けが好調でした。後述のように、中国スマホの在庫調整の影響でロジックファウンドリ(半導体受託生産業者)最大手TSMCの4月売上高は前年割れでしたが、半導体市場全体ではNAND型フラッシュメモリの市況上昇と出荷数量増加が寄与したと思われます。

グラフ2 世界の半導体出荷金額

(単位:1,000ドル、3カ月移動平均、出所:米国半導体工業会(SIA)より楽天証券作成、注:2015年3月から「アジア太平洋・その他」から「中国」を分離)

表1 世界の半導体出荷金額(出荷向け先別、3カ月移動平均)

TSMCの動き

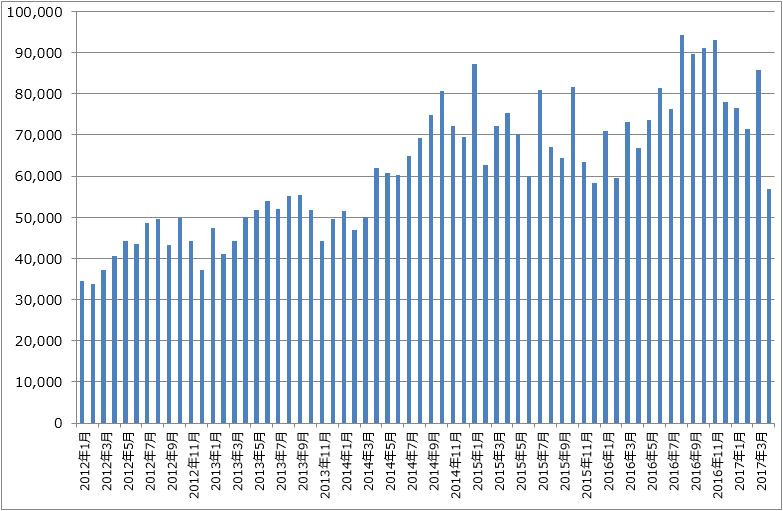

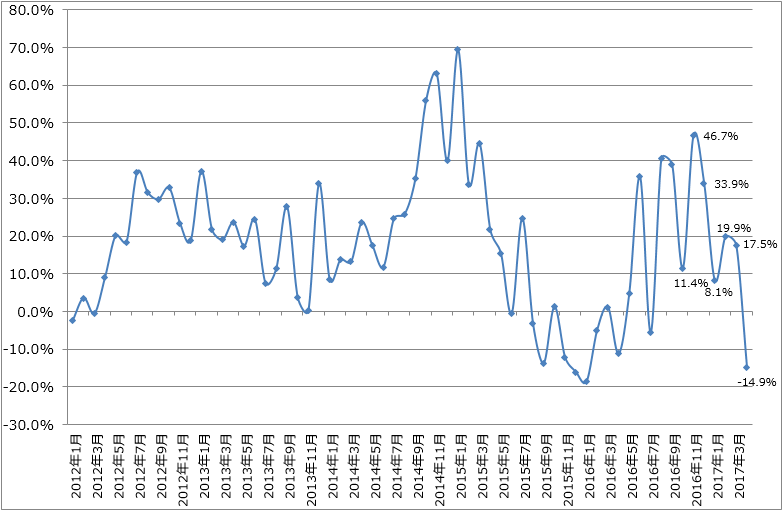

グラフ3、4は、世界最大の半導体受託生産業者(ロジックファウンドリ)であるTSMC(Taiwan Semiconductor Manufacturing Company)の月次売上高とその前年比の推移です(台湾の上場企業は月次売上高の開示を義務付けられています)。

TSMCの売上高は2017年3月まで順調に拡大してきましたが、2017年4月は前年比14.9%減と大きく落ち込みました。これは中国スマホなどのスマートフォンの在庫調整とパソコンの在庫調整が重なったためです。TSMCの2017年1-3月期売上高のうち通信向けが61%、産業向けが21%、コンピュータ向けが9%、コンシューマ向けが9%となっており、通信向け、即ちスマートフォンなどの影響が大きいのです。主な顧客はアップルやクアルコム(通信用半導体大手)などと思われます。

足元では、今年秋~冬発売のアップルの新型iPhone(有機ELディスプレイ搭載のiPhone8と思われる)用のCPU(10ナノ)の生産が始まりつつあります。2017年4-6月期に半導体の在庫調整を行ったため、売上高は7-9月期から再び前年比プラスに立ち直ると思われます。

グラフ3 TSMCの月次売上高

(単位:100万台湾ドル、会社資料より楽天証券作成)

グラフ4 TSMCの月次売上高:前年比

(単位:%、出所:会社資料より楽天証券作成)

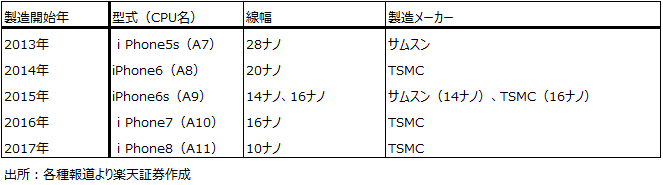

表2 iPhoneのCPUと製造技術

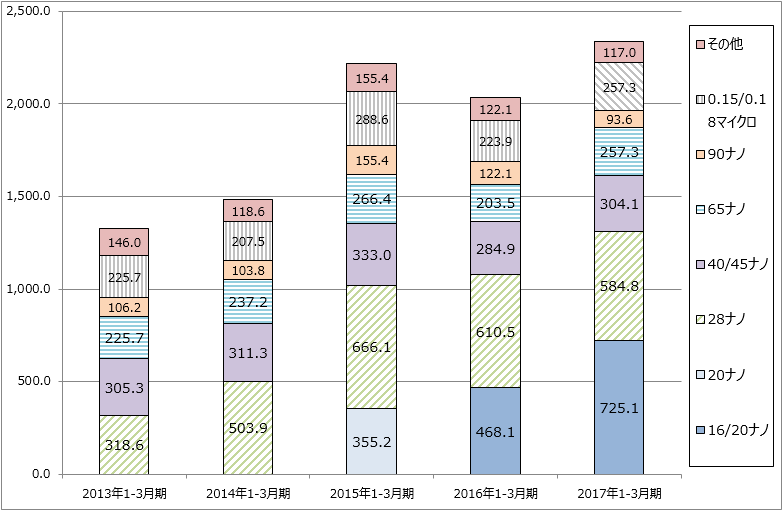

また、TSMCの半導体製造工程の技術別(線幅別)売上高を見ると、現在の最先端の16/20ナノが急速に伸びていますが、それ以外の線幅も大きく減るわけではなく一定の売上高を維持しています。これが今の半導体生産、販売の特徴で、古い技術の半導体需要がなくなっているわけではなく、古い生産ラインでも需要好調な半導体があるのです。

設備投資の観点から見ると、最先端ラインは2017年10ナノ量産開始、2018年7ナノ量産開始です。そして、7ナノから露光装置に最先端のEUV(極端紫外線露光装置)を導入することになります。サムスンは2018年から、TSMCは2019年から7ナノラインにEUVを導入する模様です。

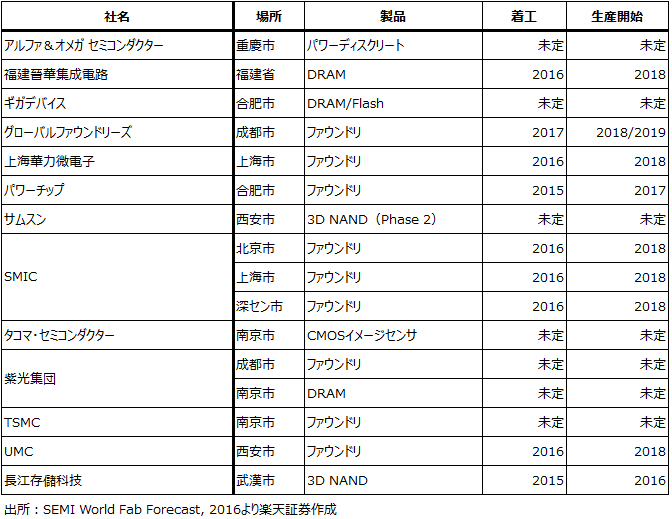

また、今の半導体製造装置の需要は10ナノ、7ナノが中心になっていますが、それより大きい線幅(最先端でない技術)の投資も活発です。例えば、中国の民族資本による半導体工場計画で2018年稼動開始の設備の商談が進んでいる模様ですが、1~2世代前の28ナノ用などの製造装置の引き合いが多くなっています。

5月26日付け楽天証券投資WEEKLYで半導体の微細化が鈍化する可能性があることを指摘しましたが、それが長期化しない場合、例えば、報道されているようにTSMC(サムスンと並んで先端プロセスのリード役です)の5ナノプロセスが2020年着工、2022年量産開始ならば(従来は2018年着工、2020年量産開始と言われていた)、製造装置全体の需要は多少の波はあると思われますが、2020年以降も伸び続ける可能性があります。これから2018~2019年頃まで続くと思われる7ナノの量産投資、2018年から2020年以降まで続くと思われる中国民族資本の半導体設備投資から、2020年からの5ナノ投資へ、半導体設備投資ブームが上手く接続することが出来る可能性があります。

グラフ5 TSMCの半導体製造技術別売上高

(単位:億台湾ドル、出所:会社資料より楽天証券作成)

表3 中国の300mm(12インチ)半導体工場建設計画

メモリ市況も堅調

メモリ市況も堅調です。NAND型フラッシュメモリの需要は、スマートフォン向けだけでなくデータセンタ向けでも多くなっています。個人(スマートフォン)や企業(ビッグデータ)が扱う動画の増加が続いており、更に近い将来のIoT需要の拡大に備えて、データセンターの容量拡大意欲が強いためです。また、データセンターに設置されるSSD(NAND型フラッシュメモリを使った記憶媒体)の比率はデータセンター全記録容量の数%にとどまっていることから(SSD=NAND型フラッシュメモリが足りないため、今もHDDが主流です)、当面はデータセンター向けフラッシュメモリ需要が減少することはなさそうです。

そのため、フラッシュメモリ市況が下落に転じることも当面はないと思われます。半導体市況が堅調なことも半導体製造装置需要を支援していると思われます。

半導体製造装置関連企業には、引き続き投資妙味があると思われます。今回は新しい中期経営計画を発表した東京エレクトロン、上方修正期待のあるSCRENホールディングス、半導体製造装置用電源メーカーであるアドテックプラズマテクノロジーを取り上げました。受注が好調なレーザーテック、後工程のディスコ、アドバンテストなども有望銘柄ですが、別の機会に取り上げます。

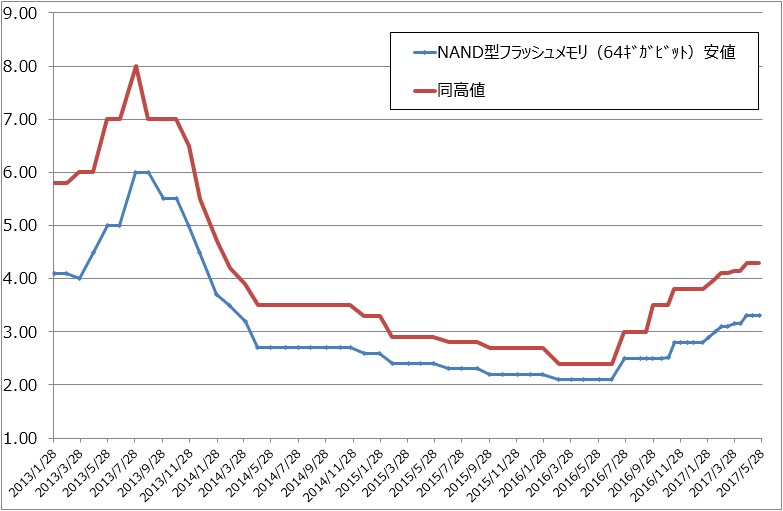

グラフ6 NAND型フラッシュメモリの市況(2017年5月22日まで)

(単位:ドル、多値品、出所:日経産業新聞主要相場欄より楽天証券作成)

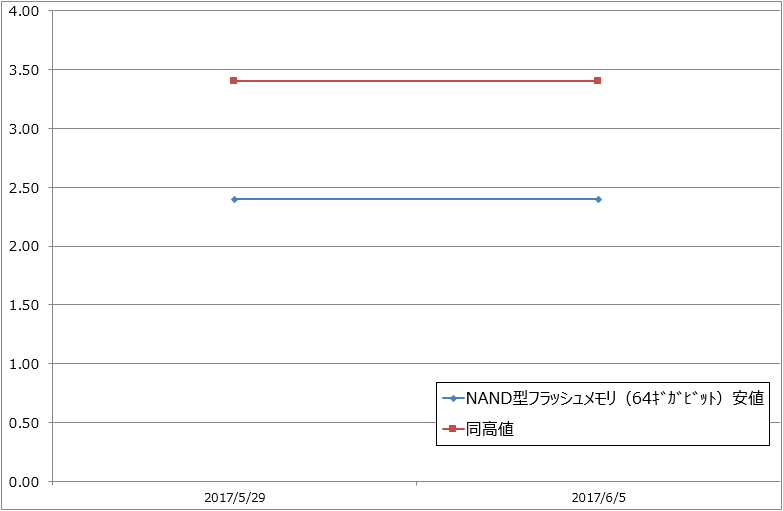

グラフ7 NAND型フラッシュメモリの市況(2017年5月29日から)

(単位:ドル、TLC、出所:日経産業新聞主要相場欄より楽天証券作成、注:2017年5月30日付けで従来の多値品がTLCに変更された。)

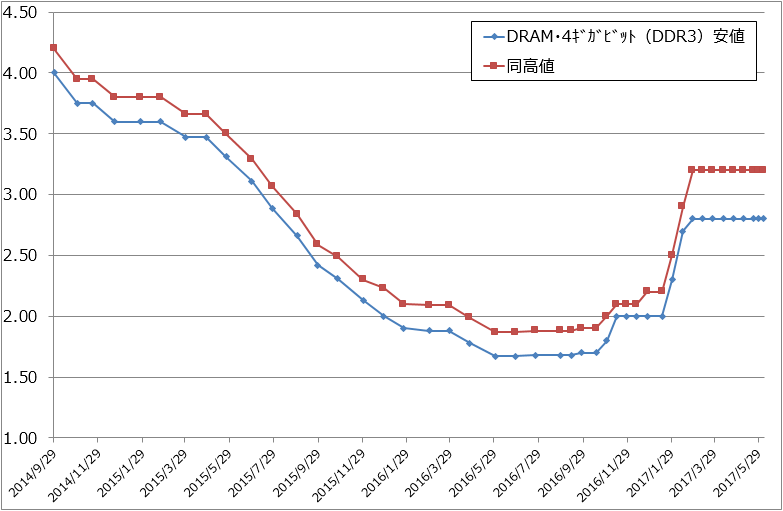

グラフ8 DRAMの市況

(単位:ドル、4ギガビット(DDR3)、出所:日経産業新聞主要相場欄より楽天証券作成)

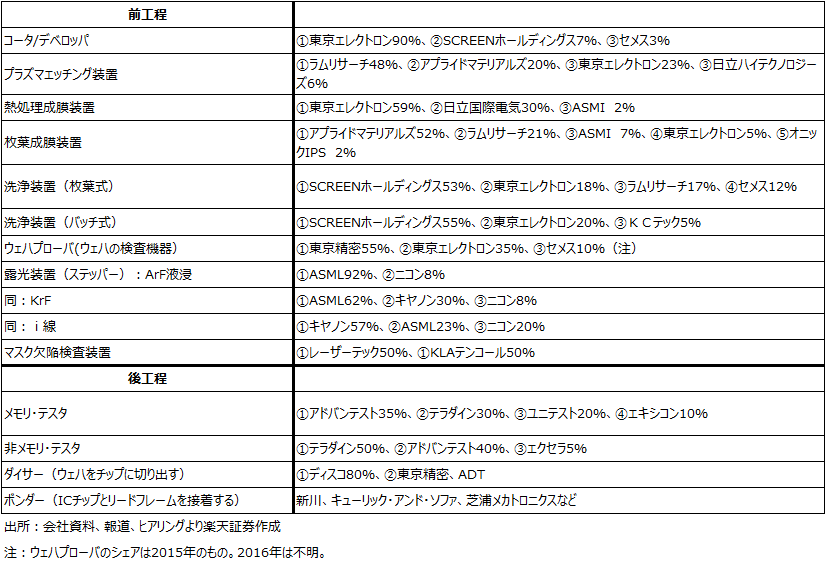

表4 半導体製造装置の主要製品市場シェア(2016年)

東京エレクトロン

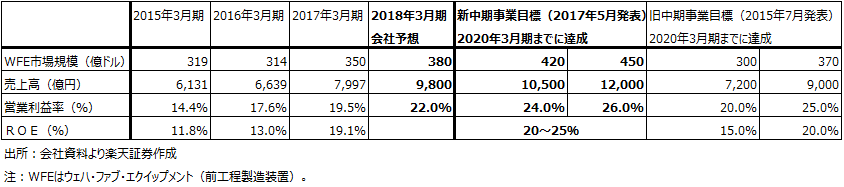

東京エレクトロンが新中期経営計画を発表した

5月31日、東京エレクトロンは新中期事業目標を発表しました。それによれば、2020年3月期までに半導体前工程(WFE、ウェハ・ファブ・エクイップメント)の市場規模420億ドル(1ドル=109円で4兆5,800億円)の時に、売上高1兆500億円、営業利益率24%、WFE市場規模450億ドル(同4兆9,000億円)の時に、売上高1兆2,000億円、営業利益率26%を実現する計画です。目標ROEはいずれのケースでも20~25%です。

表5 東京エレクトロンの新中期事業計画

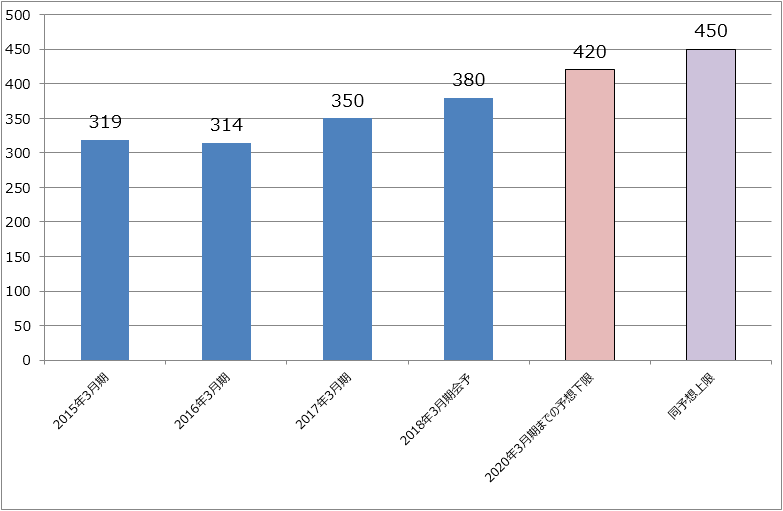

グラフ9 半導体製造装置(前工程)市場規模

(単位:億ドル、出所:東京エレクトロン資料より楽天証券作成)

3DNAND型フラッシュメモリ製造工程でエッチング装置が大きく伸びる

今回の新中期事業目標で会社側が注目している半導体の需要分野は、IoT、AIとその主な需要分野である自動運転、IoTを支えるインフラである5G(第5世代移動体通信)です。

製造装置で特に伸びる分野は、3DNAND型フラッシュメモリの製造工程におけるエッチング装置です(エッチング装置のチャンバーの中で、プラズマ状態となったエッチングガスがウェハ上に形成された酸化膜などの薄膜をパターンに沿って削り取る)。これは3DNAND型フラッシュメモリの最先端品が現在の64層から96層に積みあがっていくため、エッチング工程が増えることによります。NAND型フラッシュメモリの製造工程におけるエッチング装置の比率は2012~2014年15%から2019年50%に拡大し、市場規模は2016年74億ドル、2017年90億ドル、2018年110億ドル、2019年110億ドルと伸びる見通しです。

成膜装置(ウェハ上に回路を描くための薄膜を形成する)も拡大する見通しです。製造工程における比率は、2DNAND時代の15%強から3DNAND時代は25%程度へ増えると思われます。

東京エレクトロンの半導体製造装置売上高の中でエッチング装置が37%、熱処理成膜装置が16%、枚葉成膜装置が6%なので、このことは重要です。

また、半導体の構造が複雑になるため、複数の製造装置をインテグレーションして販売することが成長に繋がるとしています。多種多様な前工程機器を販売する東京エレクトロンにとって市場環境は有利になると思われます。

中期計画に関する説明会資料では、微細化の進み具合は、2020年7ナノ、2022年5ナノとなっており、2020年から次世代の露光装置であるEUV(極端紫外線露光装置)が出てくるロードマップを描いています。これは現在半導体業界で言われているペースよりもゆっくりしたものです。

会社計画を上回る可能性が高い

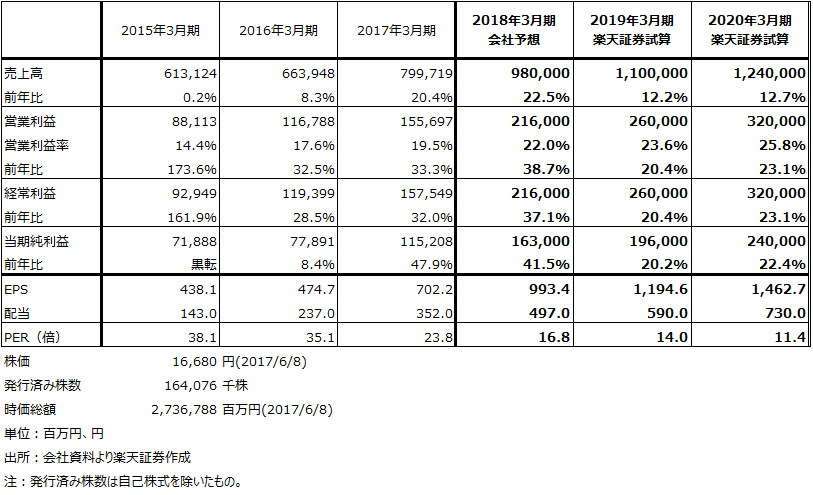

新中期計画の達成に必要な増収率は、2018年3月期会社予想売上高9,800億円が達成できると想定して、年率11%です。2017年3月期までの受注動向、TSMCなどの半導体メーカーの売上動向と設備投資動向を見ると、年率11%以上の増収率が達成できると思われます。そのため、この新中期計画の売上高上限は超える可能性が高いと思われます。営業利益率26%はやってみなければわからないところはありますが、これまでのところ営業利益率は着実に上昇しています。売上高が1兆2,000億円を超える可能性があるため、2020年3月期営業利益は、会社計画上限の売上高1兆2,000億円、営業利益26%で計算した営業利益3,120億円を上回る可能性があります。

表6に楽天証券の2020年3月期試算を示しました。新中期計画の上限をやや上回りますが、無理のない数字と思われます。

また、新中期計画が終了するころには、今のスケジュールでは5ナノ着工が見えてくることになります。従って、2020年3月期以降も業績が鈍化することは考えにくいと思われます。

このことは株価を考える上で重要です。半導体設備投資ブームが長期ブームになる可能性を考えると、株価は更なる上昇を期待してよいと思われます。1年間で20,000~25,000円のレンジ、1年以上でこれ以上の株価もあり得ると思われます。引き続き投資妙味の大きい銘柄と思われます。

表6 東京エレクトロンの業績

SCREENホールディングス

洗浄装置でトップシェアを維持

東京エレクトロンの新中期計画における前工程装置の需要見通しと技術予測は、東京エレクトロン以外の企業の将来性を考える上でも有用です。SCREENホールディングスは、洗浄装置で50%以上の市場シェアを維持しており、2位の東京エレクトロンを大きく引き離しています。3DNAND型フラッシュメモリの積層化が進んだ場合、エッチング装置や成膜装置ほどではありませんが、洗浄装置は一定の重要性を持ち続けると思われます。

当面は、洗浄装置需要が7ナノ半導体が量産開始になる2018年にかけて増加すると予想されます。現状では、7ナノ用として10ナノ用洗浄装置を納入していますが、7ナノの量産が始まる2018年になると、本格的な量産のために洗浄装置を7ナノ専用にグレードアップする必要が出てくる可能性があります。

中国の半導体工場の新規着工に伴う商談にも期待できます。ただし、その後は5ナノ投資が2020年着工よりも遅れる場合は、受注が一旦減少する可能性もあります。

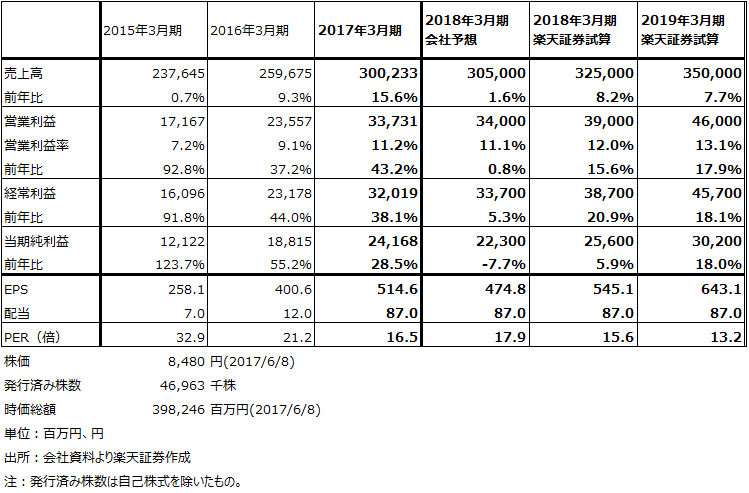

今期は上方修正の可能性

今期会社予想は、通期で横ばいの見通しです。上期は前期の受注好調を反映して15%営業増益の見通しですが、下期は減益になる見通しです。前下期の業績が好調だった反動が今下期に出るという予想ですが、前工程市場が順調に拡大することを十分織り込んでいないと思われます。

前工程市場の拡大とその中での洗浄装置の重要性を考慮して、今期、来期の業績を試算したのが表7です。今期、来期とも15%以上の営業増益が期待できると思われます。

順調な業績拡大に伴って、株価も1万円以上への上昇が期待されます。

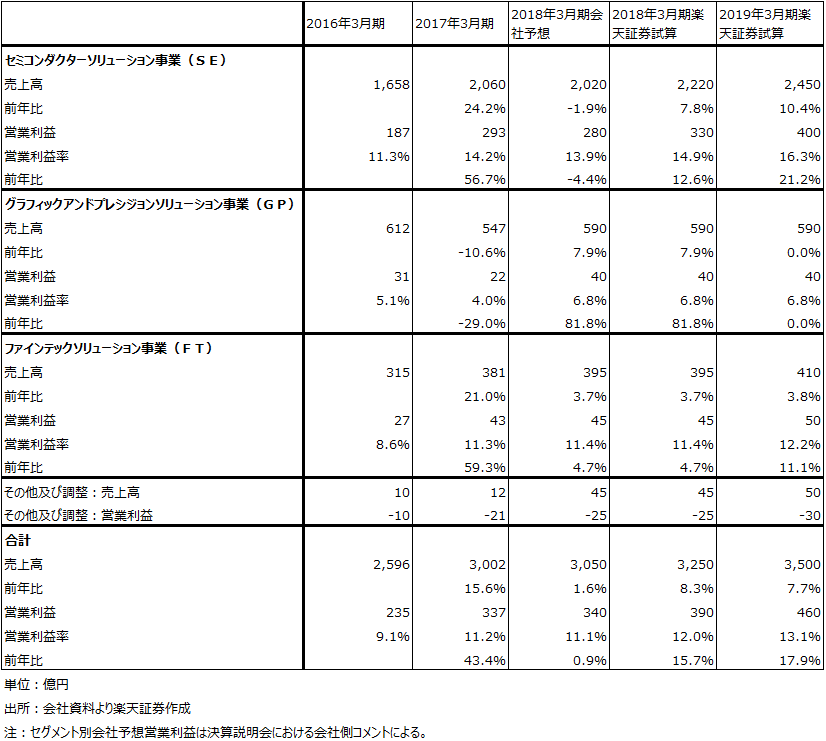

表7 SCREENホールディングスの業績

表8 SCREENホールディングス:セグメント別損益動向:通期ベース

アドテックプラズマテクノロジー

半導体製造装置用電源の専門メーカー

前工程装置の中でも、スパッタリング、CVDなどの成膜装置(ウェハ上に酸化膜などの薄膜を形成する。その薄膜の上に露光装置で回路を描く)とエッチング装置(ウェハ上に描かれた回路どおりに酸化膜を削る)にはプラズマ用高周波電源が必要となります。

成膜装置とエッチング装置は大きな電力を繰り返し使うため、電源が壊れやすく、壊れにくい電源が要求されます。そのため、半導体製造装置専用のプラズマ用高周波電源を開発、販売する当社のような専門業者がいます。世界市場では1位が米アドバンストエナジー、2位が米MKS、国内では当社のほか、ダイヘン、京三製作所がこの事業を行っています。

二桁増益が続こう

当社の主要顧客は、オプトラン(タッチパネルに使うITO膜のメーカー)、ASMI、日立ハイテクノロジーズ、東京エレクトロン、アルバックなどです。主にスパッタリング装置(半導体製造用、ITO膜製造用)、エッチング装置、CVD(いずれも半導体製造用)のためのプラズマ用高周波電源を製造販売しています。通常は半導体製造装置1台につき電源1台を搭載しますが、エッチング装置は2台搭載します。従って、前述のようにエッチング装置が大きく伸びることになると、当社への恩恵も大きくなると思われます。

前工程市場の増加に対応して、ベトナム工場の増強を行ってきました。このため、今期2017年8月期は大幅増収増益が、2018年8月期、2019年8月期も15~20%の増収と、20%以上の営業増益が予想されます。ちなみに2016年8月期は大幅減益になりましたが、これは電源に使っていたパワー半導体の不具合によるリコールと円高によるものです。パワー半導体の不具合は既に解決されました。

利益成長に対して株価は割安と思われます。中長期で投資妙味があると思われます。

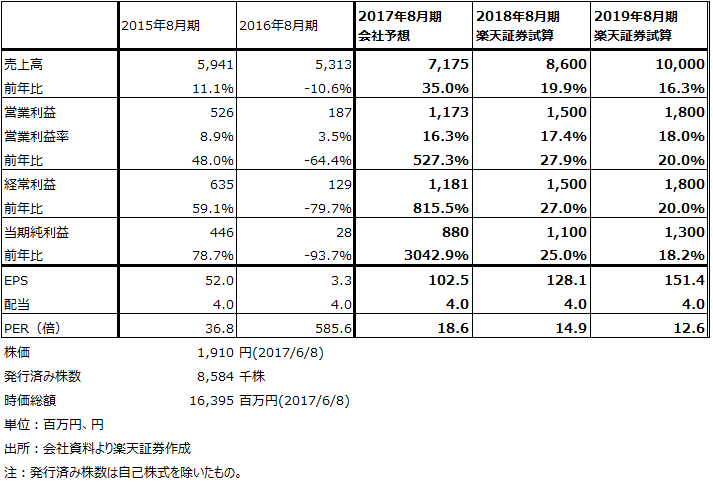

表9 アドテックプラズマテクノロジー

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)