![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

本レポートに掲載した銘柄

任天堂

改めて任天堂の業績を予想する

2017年3月3日のニンテンドースイッチ発売以来、スイッチのハードは品不足が続いています。「ゼルダの伝説」をはじめとしたソフトの面白さも注目されています。

ここからの注目点は、ニンテンドースイッチがどこまで行くのか、即ち、販売台数がWiiに並ぶのか、あるいはそれを超えるのかです。今回は、任天堂の業績予想を更新すると共に、今後を見通してみたいと思います。

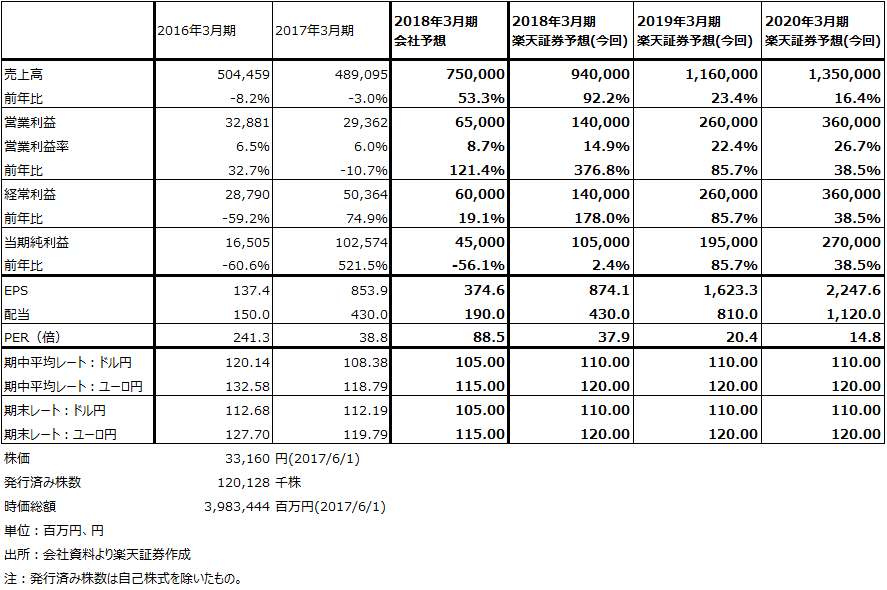

表1、2は今回予想した任天堂の2020年3月期までの業績とその前提です。スイッチのハード販売台数は、2017年3月期実績274万台、2018年3月期会社予想1,000万台に対して、楽天証券では2018年3月期1500万台、2019年3月期2,000万台、2020年3月期2,500万台と予想しました(2018年3月期を前回予想1,400万台から1,500万台に上方修正。2019年3月期は前回予想と同じ。前回予想は4月14日付け楽天証券投資WEEKLYまたは4月14日付けアナリストレポート「任天堂」を参照)。

スイッチのソフト販売本数も2018年3月期の会社予想3,500万本に対して、楽天証券では2018年3月期以降7,100万本、1億3,200万本、1億8,800万本と予想しました(前回予想は、6,800万本、1億2,600万本、1億6,800万本)。

会社予想では、2018年3月期のタイレシオは2.7本(ハードの普及台数1台に対してソフトが2.7本売れる見込み)となっていますが、楽天証券予想のタイレシオは4.0本となります。「ゼルダの伝説 ブレス オブ ザ ワイルド」「マリオカート8デラックス」などの任天堂製優良ゲームソフトが多いため、ハード1台に対してソフトが3~4本売れると予想し、更に量販店が一定の流通在庫を持つと想定しました。

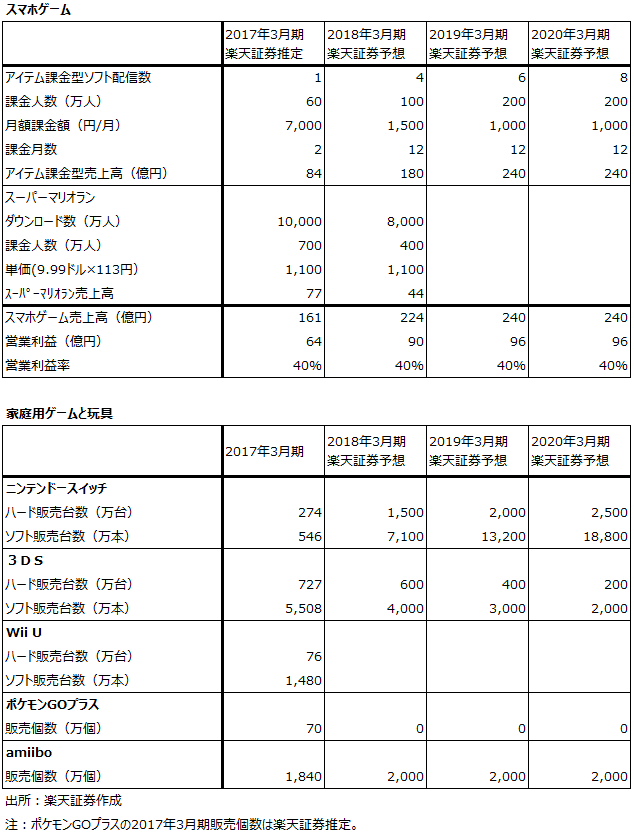

3DSはハード、ソフトともに2018年3月期は会社予想通りとして、その後は減少すると予想しました。

まとめると、2018年3月期営業利益は会社予想650億円に対して楽天証券予想は1,400億円、それ以降は2,600億円、3,600億円と予想しました。前回予想の1,700億円、3,100億円、3,800億円からは下方修正となりますが、これはまず研究開発費、広告宣伝費の増加を織り込んだためです。また、スイッチ・ハードの増産によって電子部品が調達しにくくなり、予定している量産効果(電子部品のコストダウンなど)が得られなくなる可能性があるため、スイッチ・ハードは今期は利益が出ないと想定しました。

表1 任天堂の業績(2017年6月)

表2 任天堂の業績予想の前提(2017年6月)

スイッチ・ハードを増産中だが、品不足解消には時間がかかろう

任天堂は、スイッチ・ハードを増産中です。その程度は不明ですが、一部で報道されているように、部品メーカーに対して大幅増産を求めていると思われます。実際に4月から5月にかけて増産している模様であり、増産はこれからも続くと思われます。ニンテンドースイッチには増産が困難な部品は基本的に使われていないと思われますが、電子部品・半導体業界は今年秋、冬の新型iPhone発売や自動車の電動化の動きなどによって工場稼働率が上昇している部品が増え始めており、スイッチの大幅増産を行う場合、任天堂が予定する価格での部品調達が難しくなる可能性があります。

どの程度増産しているのかは、今後の四半期決算を確認するしかありませんが、私は今期1,400~1,600万台の出荷が可能と考えています。ただし、この場合、スイッチ・ハードの利益はなくなる可能性があります。

これも全くの私見ですが、ニンテンドースイッチの今期実需は2017年3月期のPS4販売台数並みの2,000万台前後に達すると思われます(日米欧のスイッチの人気度合いからそう考えられます)。この実需は、任天堂製だけでなく、サードパーティ製ソフトがある程度揃う来期に一層増えると思われます(来期の実需規模は2,500~3,000万台か)。そのため、大幅増産をしない限り、スイッチ・ハードの品不足が長期化する可能性があります。

なお、今期、来期は、スイッチ用ソフト(任天堂製、サードパーティ製を含む)に占める任天堂製ソフトの比率がかなり高くなると思われます。楽天証券の予想では、この比率は2018年3月期70%、2019年3月期50~60%、2020年3月期40~50%です。これは、任天堂製優良ソフトのタイトル数が前期、今期で計7作と多く、来期も複数の優良作品の発売が期待できるからです。

採算の良い任天堂製ソフトの比率が高いことは、任天堂が今後3年間高率の利益成長を実現するための重要な条件です。

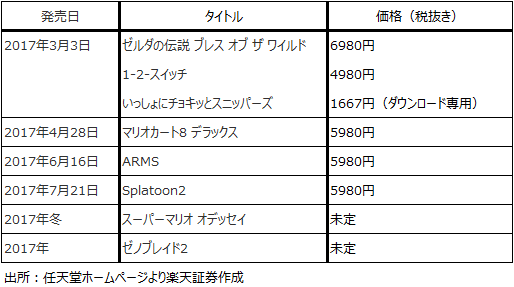

表3 ニンテンドースイッチ用ソフトの発売スケジュール

(任天堂製のみ)

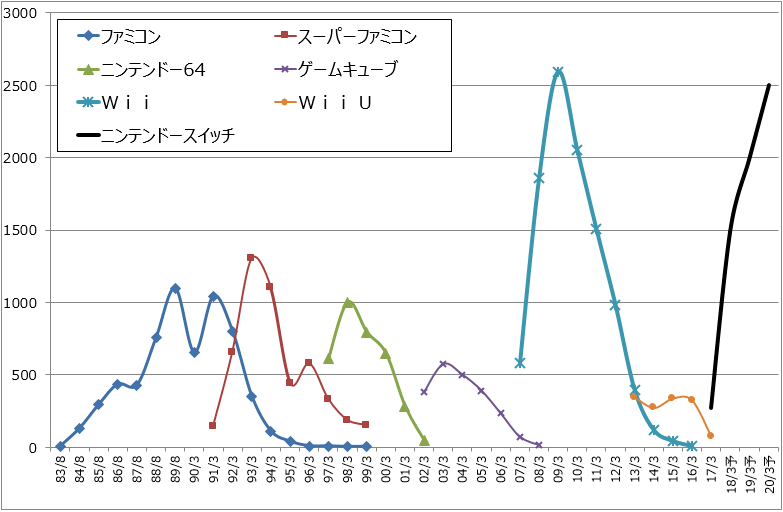

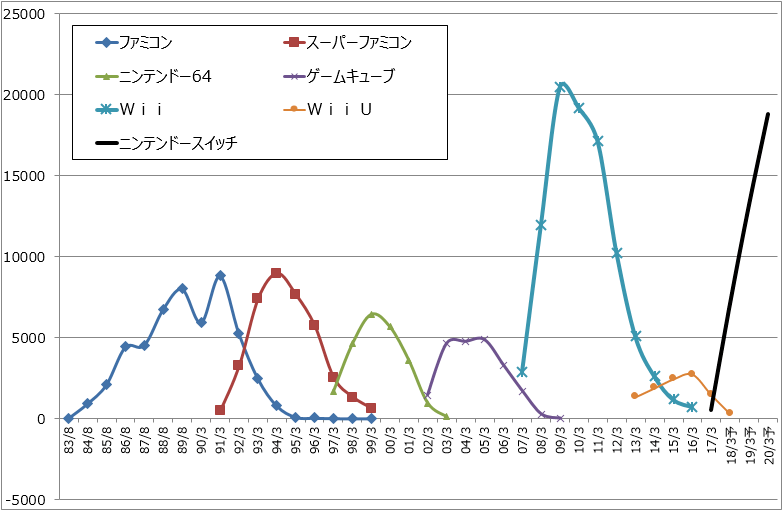

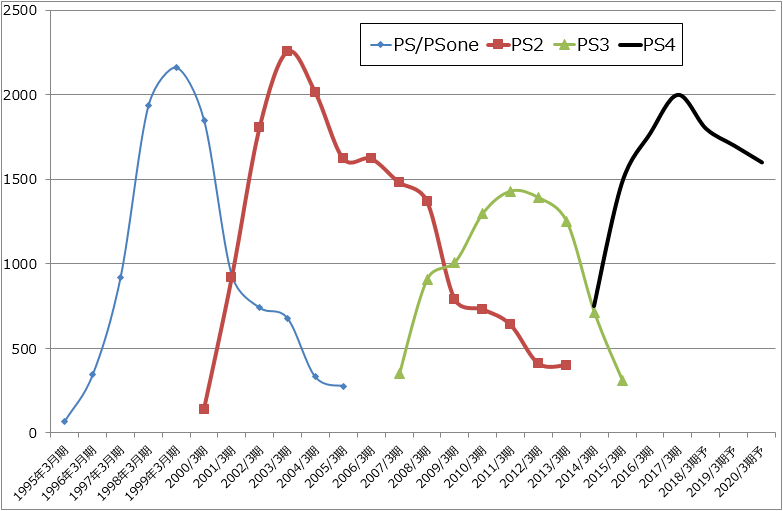

グラフ1 任天堂のゲームサイクル:据置型ゲーム・ハードウェア

(単位:万台、出所:会社資料より楽天証券作成、予想は楽天証券)

グラフ2 任天堂のゲームサイクル:据置型ゲーム・ソフトウェア

(単位:万本、出所:会社資料より楽天証券作成、予想は楽天証券)

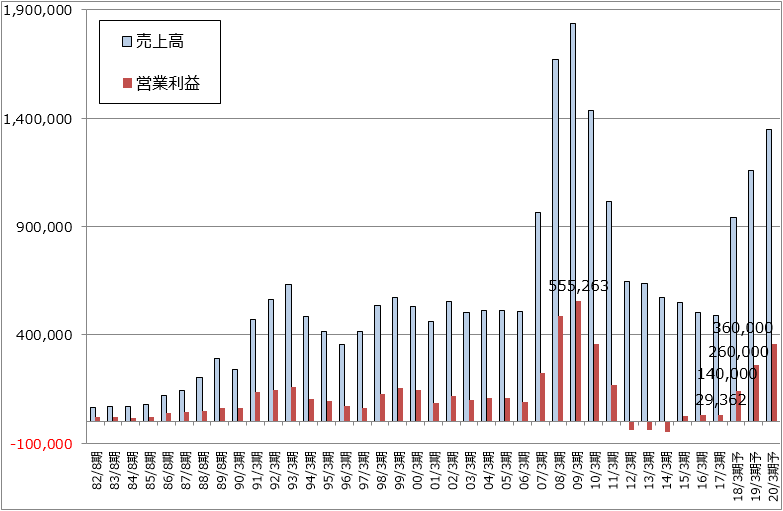

グラフ3 任天堂の長期業績

(単位:百万円、出所:会社資料より楽天証券作成、予想は楽天証券)

新型携帯型ゲーム機はいつ発売されるのか?

次の焦点は、ニンテンドー3DSの後継機(新型携帯型ゲーム機)がいつ発売されるかです(任天堂は新型携帯型ゲーム機を開発中です)。スイッチ発売後2年間はスイッチの定着に忙しく、また、スイッチだけでは2020年3月期以降業績が鈍化する懸念があります。そのため、スイッチ発売から2~3年経った2019年3月から2020年3月までの間に、次期携帯型ゲーム機が発売される可能性があります。

2021年3月期以降もスイッチ事業が失速しないならば、新型携帯型ゲーム機事業の寄与で任天堂の営業利益は2021年3月期に過去最高営業利益5,553億円に接近し、2022年3月期にはそれを超える可能性があります。

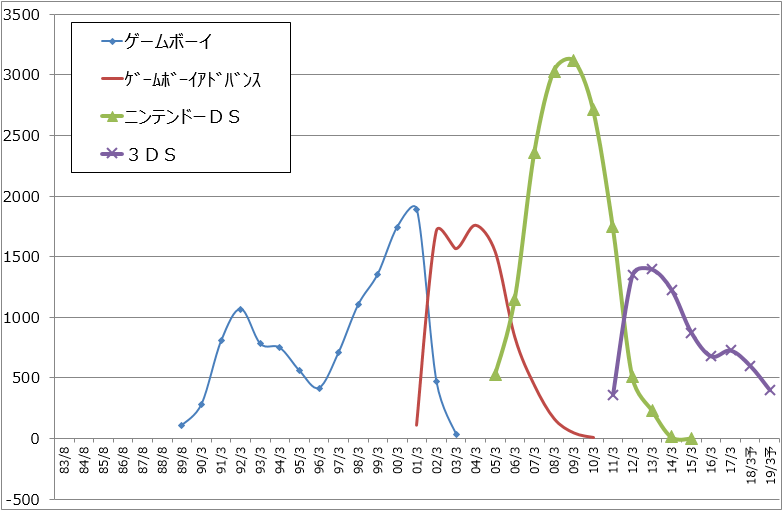

グラフ4 任天堂のゲームサイクル:携帯型ゲーム・ハードウェア

(単位:万台、出所:会社資料より楽天証券作成、予想は楽天証券)

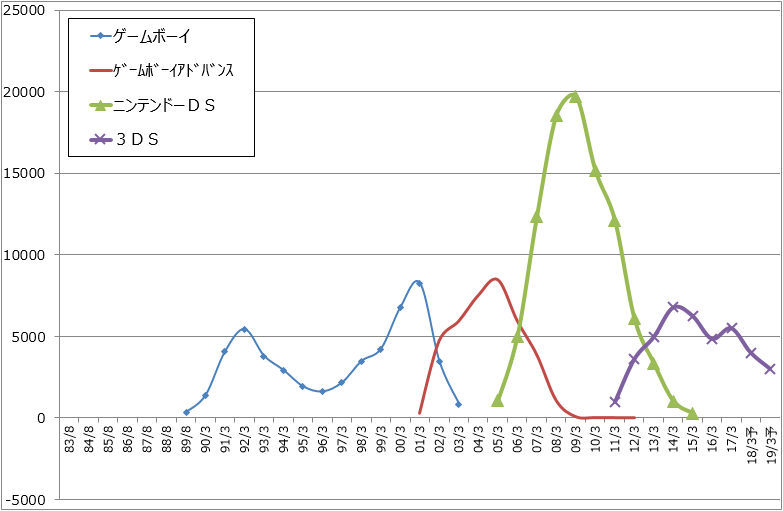

グラフ5 任天堂のゲームサイクル:携帯型ゲーム・ソフトウェア

(単位:万本、出所:会社資料より楽天証券作成、予想は楽天証券)

スマホゲームは道半ば、時間がかかる

任天堂のスマートフォンゲームには大きな期待が寄せられましたが、今のところ大きな成果は出ていません。「スーパーマリオラン」(iOS版は2016年12月16日(日本時間)配信開始、Android版は2017年3月23日配信開始)、「ファイアーエムブレムヒーローズ」(以下FEH、2017年2月2日、iOS版、Android版とも配信開始)とも、課金額は会社目標に届いていない模様です。「スーパーマリオラン」は日本では1,200円の買い切り、「FEH」はガチャを含むアイテム課金です。

「FEH」は2月に配信されてから4カ月になりますが、ごく少数ですが一人で数万円以上の高額課金をしたユーザーがいる模様です。任天堂はこのようなゲーム課金のあり方はおかしいと考えている模様です。要するに一つのゲームに対して数万円以上の費用を払うこと自体がおかしいという考え方です(私は至極まっとうな考え方だと思います)。おそらく、今後任天堂のスマホゲームにガチャは採用されないと思われます。

次のスマホゲームは「どうぶつの森」になると思われます(今下期配信か)。任天堂は家庭用ゲームの谷間対策(ブームの間の急激な業績の落ち込みを防ぐ)、新興国展開の両面から、スマホゲームを安定収益源に育成しようとしています。そのため、任天堂に適した(任天堂の価値観に沿った)課金のやり方を時間をかけて構築するつもりです。今期、来期にスマホゲームが十分な業績を挙げることは期待しないほうがよいと思われますが、長期的にはどのようなスマホゲーム事業を構築するのか注目されます。

株価は今後1年で45,000円前後も

ニンテンドースイッチがWiiを抜くかどうか、まだ不透明な部分はありますが、ユーザーからの高評価と実需の強さを考えると、Wiiに並ぶかこれを抜く可能性は十分あると思われます。今回の楽天証券予想は、Wiiをやや下回るベースでスイッチが普及すると想定しました。

表1の任天堂の業績予想では、楽天証券予想の2019年3月期EPSは1,623.3円です。これに成長性を考慮して25~30倍のPERを当てはめると、今後1年で45,000円前後の株価があり得ることになります。更に、新型携帯型ゲーム機が発売される可能性が高く、いずれ過去最高益を更新する可能性も高いのであれば、1年以上の長期ではこれ以上の株価も不可能ではないと思われます。今から投資しても十分なパフォーマンスが期待できると思われます。

ソニー

PS4事業のピークは2019年3月期か

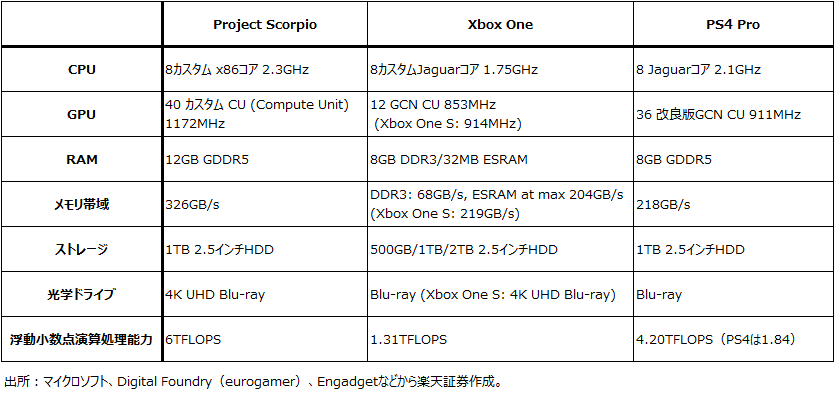

プレイステーション4(PS4)は、2017年3月期に2,000万台販売されました(上位機種のPS4Proを含む。2016年3月期は1,770万台)。会社予想では2018年3月期は1,800万台へ減少することになります。この要因は2013年11月のPS4発売から4年目に入り、単年度販売台数が歴史的に見て頭打ちになる時期であること、マイクロソフトが今年秋から冬にかけて新型Xbox(Project Scorpio、スコーピオ)を発売する予定だからです。

PS4はニンテンドースイッチとはほとんど競合しないと思われます。ニンテンドースイッチはPS4ほどのハイスペックではなく、高精細CGやVRを売りにしているわけでもありません。純粋にゲームの面白さで勝負するゲーム機です。

しかし、PS4とPS4Proは新型Xboxと競合することになります。表4の様に新型Xboxはほとんど全ての面でPS4Proの性能を上回っています。ちなみに、新型Xboxの浮動小数点数演算能力は6 TFLOPS(テラフロップス)で、PS4Proは4.20TFLOPSです。価格は不明です。また、新型Xboxは現行のXboxOneとの間で後方互換性を取ります。即ちXboxOneのソフトは全て遊べます。これが新型Xboxの需要にとって良いのかどうかは上市してみなければわかりません。後方互換性はハードのコストアップにつながる可能性があります。PS4は後方互換性はありませんが成功しました。

実際に新型XboxがPS4、PS4Proの事業に影響を与えるかどうかは、新型Xboxの上市後でなければわかりません。PS4にはゲームソフトの蓄積がありVRでも先行しています。新型Xboxの影響が大きくないようであれば、ソニーは今後数年間PS4を売り続けることになると思われます。

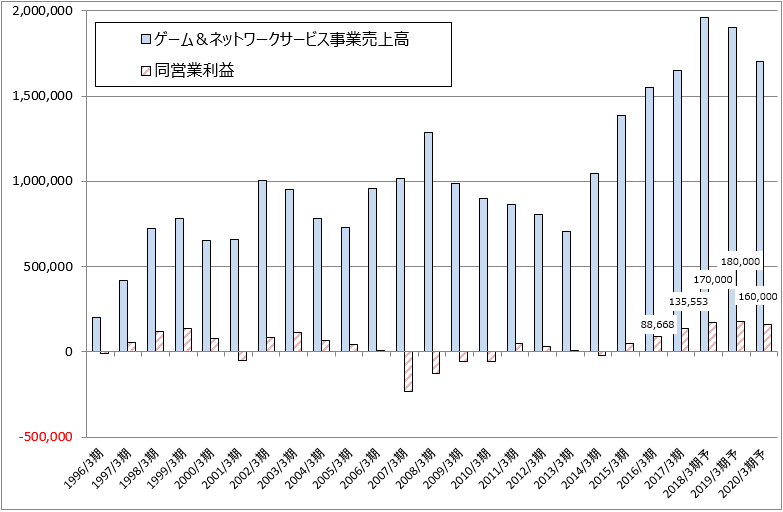

ソニーがPS4で目指すものは、ゲームだけでなく、映像分野に収益源を多様化することです。そのために、現在年間200~300億円の費用を使ってプレイステーションVue(PSVue、PS4でCATVネットワークが視聴できる)を中心としたネットワーク事業を構築中です。この費用は今後減少すると思われるため、PS4ハードの販売台数が今期から減少しても、ゲーム&ネットワークサービス事業の営業利益は2019年3月期まで伸びると思われます。

ただし、新型Xboxの影響が大きいようなら、早期に(3年後ぐらいに)新型プレイステーション(PS5?)を発売する可能性もあります。

グラフ6 ソニーのゲームサイクル:プレイステーションの販売台数

(単位:万台、出所:会社資料より楽天証券作成、予想は楽天証券)

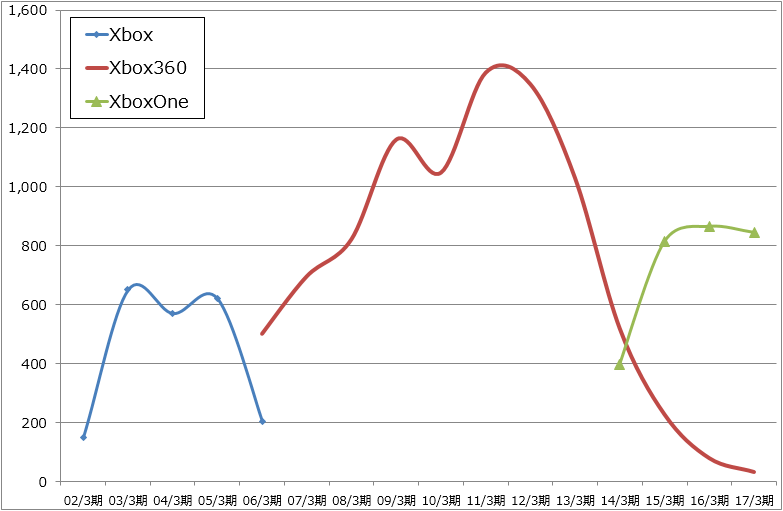

グラフ7 Xboxの全世界販売台数

(単位:万台、出所:VGChartz、CESAゲーム白書より楽天証券作成)

グラフ8 ソニー・ゲーム&ネットワークサービス事業の業績

(単位:百万円、出所:会社資料より楽天証券作成、予想は楽天証券)

表4 新型Xbox(プロジェクト スコーピオ)とPS4Proのスペック比較

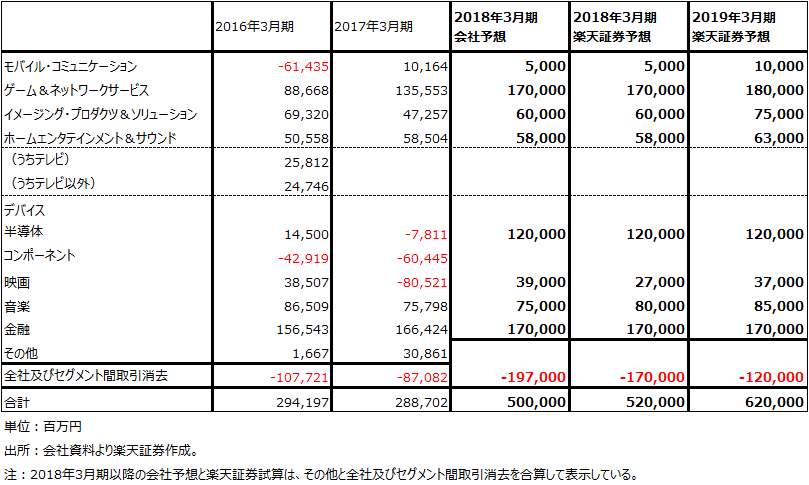

ほぼ全部門が良くなっている

表5のように、ソニーの部門別損益はほとんどの分野で改善しています。長らく問題だったモバイル・コミュニケーション(スマートフォン事業)は2017年3月期に小幅ながら黒字転換しました。カメラ(イメージング・プロダクツ&ソリューション)、テレビ(ホームエンタテインメント&サウンド)が順調なのはサプライズです。半導体はスマートフォンのデュアルカメラ化が高級スマホで進展しているため、大きな成長が期待できます。

エンタテインメントではゲームがソニーの中核事業の一つに成長したほか、音楽が安定成長しています。音楽部門で手掛けているスマホゲーム「Fate/Grand Order」の課金売上高が安定しています。加えて、第2作の「マギアレコード」が7月に配信開始される予定です。また、国内の音楽事業では「欅坂46」の今後の成長が期待されます。

業績が悪化している映画はこれから立て直すところですが、ハリウッドメジャー上位のワーナーブラザーズ(タイム・ワーナー子会社)の2016年12月期営業利益は17億3,400万ドル(前年比22.5%増、1ドル=109円換算で1,890億円)、NBCユニバーサル・フィルムドエンタテインメント部門(コムキャスト子会社)の2016年12月期営業利益は6億9,700万ドル(前年比43.5%減、同760億円)です。映画部門はソニーにとって伸びる余地が大きい事業と言えます。大作映画のヒット作と、5年以上続く長期テレビシリーズを製作する必要がありますが、テレビシリーズでは「ブラックリスト」「アウトランダー」がヒットしており、今後が期待されます。

表5 ソニーのセグメント別営業利益:通期ベース

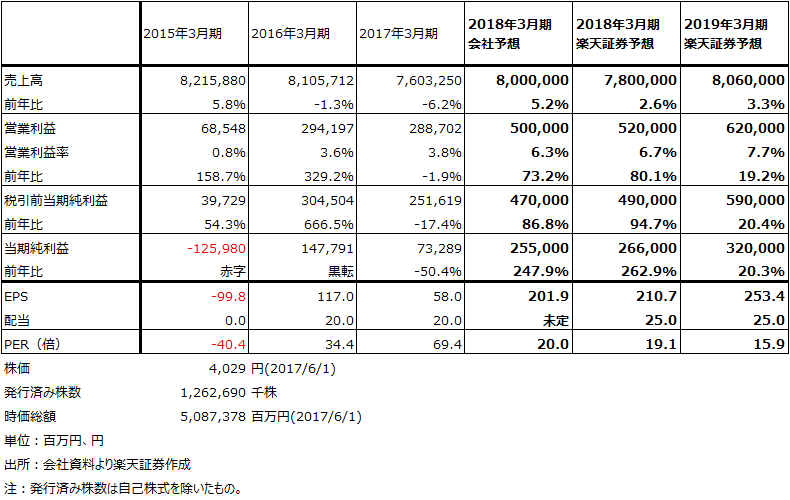

株価5,000~6,000円も

ソニーは映画、音楽、ゲームの3大エンタテインメント事業を世界展開している世界で唯一の会社です。そして、この3大エンタテインメント事業と、映像と音の分野にほぼ特化したハードウェアと部品事業を両立させている、稀有なビジネスモデルを持った会社です。全社業績の改善と再成長を見ると、今後1年間で5,000~6,000円がありうると思われます。引き続き投資妙味を感じます。

表6 ソニーの業績

カプコン

家庭用ゲームで世界展開しているゲーム会社

日本のゲーム会社で世界展開している会社(自社開発のソフトで世界展開している会社)は、任天堂、ソニー、カプコン、スクウェア・エニックス・ホールディングスの4社ぐらいです。日本の多くのゲーム会社は高額課金型のスマホゲームを主力にしており、その多くは事実上日本でのみ事業を行っています。

カプコンの主力タイトルは、「バイオハザード」シリーズ(最新作「バイオハザード7」はPS4、Xbox One、PC用)、「モンスターハンター」シリーズ(最新作「モンスターハンターダブルクロス」は3DS用)の2つです。「バイオハザード」シリーズは、高精細CGやVRを使ったゲームで、「モンスターハンター」シリーズは高精細CGよりもアクション性や仲間との共同ゲームに主軸を置いています。「バイオハザード7」(2017年1月発売)は前期350万本出荷し、今期は追加200万本を出荷する予定です(日米欧で販売)。また、「モンスターハンター」は主に日本で展開しています。製品構成はバランスが取れています。

ニンテンドースイッチ用に「モンハン」を移植する

ニンテンドースイッチ市場には5月26日発売の「ウルトラストリートファイターⅡ ザ・ファイナルチャレンジャーズ」で参入しましたが、8月25日には「モンスターハンターダブルクロス」も発売する予定です。前期に日本で170万本販売した3DS版の移植です。サードパーティの本格的な移植ものとして売れ行きが注目されます。

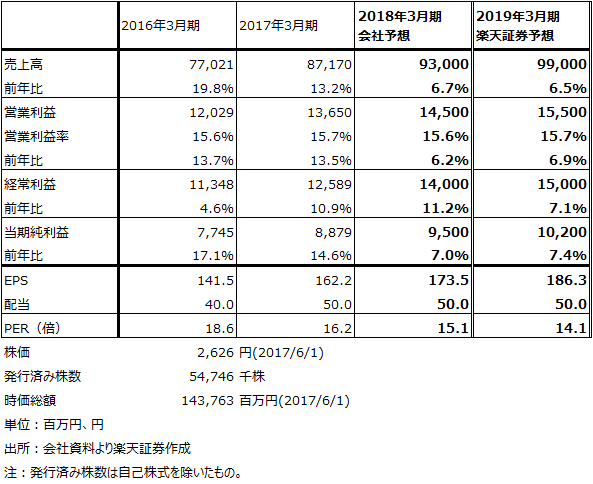

安定成長しているゲーム会社です。投資妙味を感じます。

表7 カプコンの業績

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)