![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

【今日のまとめ】

- 通信会社各社は次の戦略を考える段階に来ている

- AT&Tはコンテンツの買収でメディア・カンパニーの方向を目指す

- ベライゾンの業績は足踏みしている

- T-モバイルは勢いに乗っている

- スプリントの業績はパッとしない

- センチュリー・リンクはレベルスリー買収で新展開を狙う

通信業界の近況

今日は通信業界の近況について書きます。

通信業界はスマートフォンの普及により、固定電話から携帯へという大きなシフトを経験しました。

その過程で、2013年4月にT-モバイル(ティッカーシンボル:TMUS)がメトロPCSを買収、2013年7月にソフトバンクがスプリント(ティッカーシンボル:S)の80.3%を取得、2014年2月にベライゾン(ティッカーシンボル:VZ)が英ボーダフォンの所有するベライゾン・ワイヤレスの45%株式を買い戻す、という一連のM&Aが起こりました。

米国連邦通信委員会(FCC)が進めていた周波数入札が終了し、これまでフォックス、トリビューン、グレイ・テレビジョンなどが所有していたテレビ放送の周波数帯を通信会社が買い取りました。

これらのイベントが一段落したことから、通信会社各社は、次の戦略を考える段階に入っています。

ブランド力に勝るT-モバイルは、今回の入札で全米をカバーする周波数帯を初めて手に入れたので、全国展開に意欲を燃やしています。

AT&T(ティッカーシンボル:T)はマルチメディア時代を見越し、タイム・ワーナー(ティッカーシンボル:TWX)に対して買収提案しました。

ベライゾンはヤフー(ティッカーシンボル:YHOO)の資産を買収し、オンライン・コンテンツの充実を図りました。

AT&T

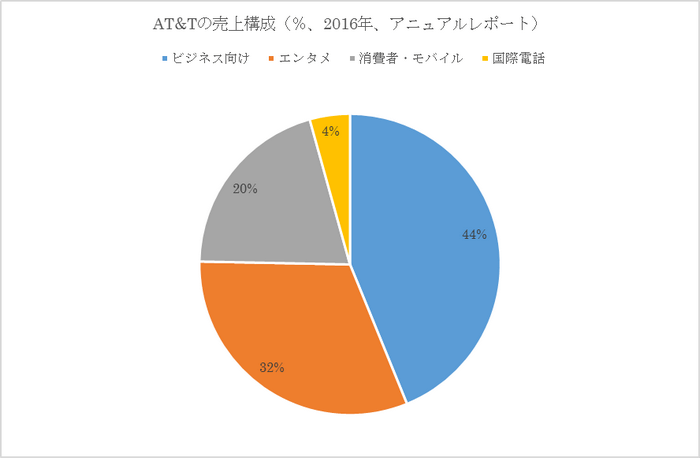

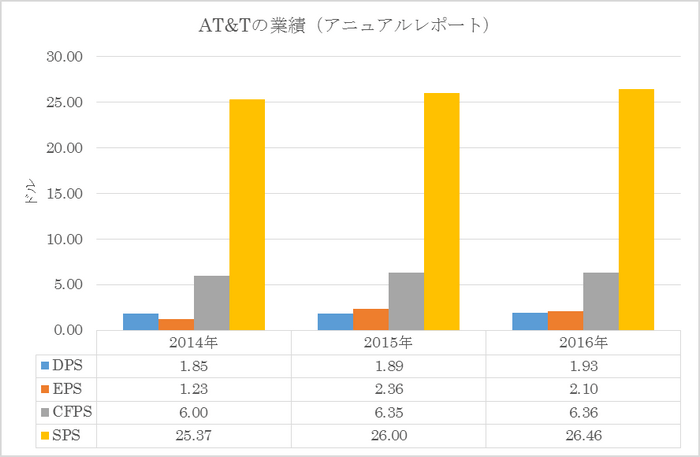

AT&Tは年間売上高1,638億ドルの大手通信会社です。同社の営業キャッシュフローは393億ドルで、これは2014年から+25%成長しています。売上構成は下のパイチャートのようになっています。

同社はディレクTVの買収により世界最大級の有料テレビ配信会社になりました。その買収でコンテンツ各社とのリレーションシップも手に入れました。

これを生かして去年の11月から「ディレクTVナウ」という多チャンネル・ビデオ・ストリーミングのサービスを開始しています。「ディレクTVナウ」は使いやすいユーザー・インターフェース(UI)を誇っており、破格の値段でモバイル・ストリーミングを楽しめます。

魅力的なコンテンツがある会社には新規加入者が殺到することはネットフリックス(ティッカーシンボル:NFLX)の成功で実証されています。そこでAT&TはディレクTVという優れたプラットフォームを十分に生かすため、「ワンダー・ウーマン」などのコンテンツを持つタイム・ワーナーに買収提案しました。

タイム・ワーナーは由緒正しい映画会社、ワーナー・ブラザーズに加えて、HBO、ターナー・ネットワークなどのコンテンツを持っています。

AT&Tの第1四半期決算発表ではEPSが予想に一致する74¢、売上高が予想405億ドルに対し394億ドル、売上高成長率は前年比-2.8%でした。

2017年のガイダンスは、EPSが+5%、設備投資額が220億ドル、フリー・キャッシュフローが180億ドルです。

タイム・ワーナーとの合併は、近く当局から許可が下りると予想しています。買収が完了した時点で、新しいガイダンスを出し直す予定です。タイム・ワーナーがAT&Tの傘下に入れば、広告収入を増やせると予想しています。

今期売上高はケータイの販売台数が少し減ったこと、ポストペイドのアップグレードが低調だったことなどの影響を受けました。ストリームTVの加入者増は前期のトレンドと特に変化はありませんでした。

ディレクTVナウの加入者は、良い感じで伸びています。タイム・ワーナー合併が成立した時点で、アグレッシブなマーケティング攻勢をかける計画です。

アンリミテッド(無制限)プランについては、今後、ますます重要度が増すと考えています。

AT&Tは帯域幅の面で他社よりリードしているので、アンリミテッド・プランの勝者になりやすいと思われます。また米国内にある同社の光ファイバー網は、5Gへの移行を有利に進めることを可能にします。

【略号の読み方】

DPS 一株当たり配当

EPS 一株当たり利益

CFPS 一株当たり営業キャッシュフロー

SPS 一株当たり売上高

ベライゾン

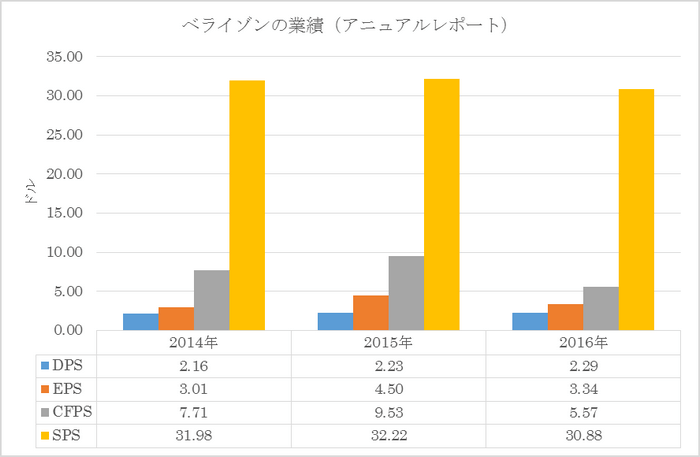

ベライゾンは売上規模で世界最大級の携帯電話会社です。年間売上高は1,260億ドル、ワイヤレス加入者数は1.14億人、営業キャッシュフローは227億ドルです。

同社は英ボーダフォンからベライゾン・ワイヤレスの45%株式を譲り受け、携帯電話事業への傾斜を強めました。しかし携帯電話の普及は一巡した観があり、同社は新規加入者の獲得に苦しみ始めています。

このため同社はAOLを買収、さらに最近はヤフーのウェブ事業を買収するなどし、オンラインならびにニュース・コンテンツに力を入れ、それを携帯電話加入へ誘導する戦略を打ち出しています。

ウォール街は、同社のこのようなメディア戦略は中途半端であり、また買収した一連のコンテンツは魅力に欠けると見ています。

ベライゾンの第1四半期決算はEPSが予想96¢に対し95¢、売上高は予想304.1億ドルに対し298.1億ドル、売上高成長率は前年比-7.3%でした。

ワイヤレス部門売上高は209億ドル、前年比-5.1%でした。売上高が前年比でマイナスになった主な理由はローミング・フィーの減少によります。ベライゾン・アンリミテッドは好評をもって迎えられています。リテール・ポストペイド加入者は+1.2%の1.09億人でした。顧客離反率は1.15%でした。

固定電話部門売上高は79億ドル、前年比-0.6%でした。

光ファイバー部門では、ファイオス(Fios)売上高は29億ドル、前年比+4.7%でした。

2017年の売上高は去年とほぼ同じになると予想しています。また設備投資額は168~175億ドルを見込んでいます。

T-モバイル

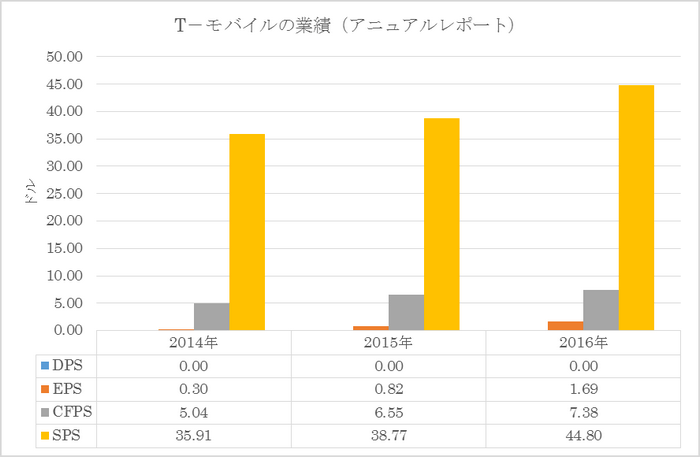

T-モバイルは2013年にメトロPCSを買収しましたが、目下のところ、この買収は赫々たる戦果を同社にもたらしています。

T-モバイルはモバイル新規加入者全体の実に29%を獲得しており、他社をリードしています。とりわけ前述のベライゾンに比べると大幅にアウトパフォームしています。顧客離反率は過去最低の1.18%でした。

最近実施された600Mhzの入札でT-モバイルは全国ネットを確保しました。

T-モバイルは他社のようにコンテンツに頼らず、ユニークなブランド・マーケティングにより携帯電話のマーケットシェアをUPする戦略を採っています。第1四半期のサービス収入は+11%、修正EBITDAは+21%となっており、このような正攻法でも未だ業績を伸ばせることを実証しています。

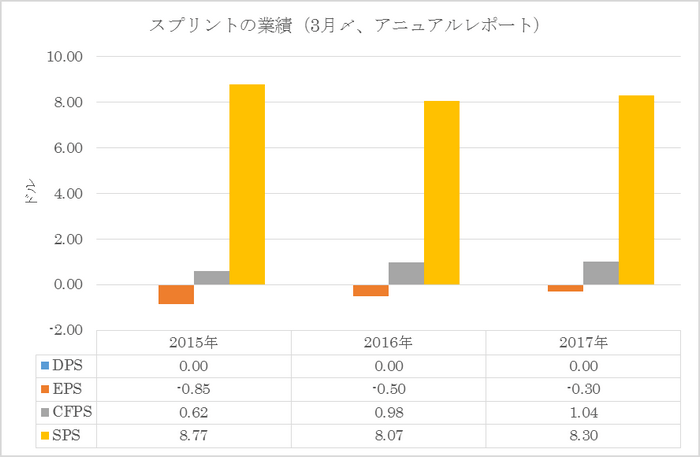

スプリント

スプリントはネットワークのビルドアウトが他社より遅れ、サービスの質の問題を抱えてきました。その風評がマーケティングにも悪影響を及ぼし、近年の業績はパッとしません。

同社の株主は日本のソフトバンクですが、ソフトバンクは半導体セクターへの投資やITインフラストラクチャ・ファンドの組成などに忙しく、スプリントの経営には興味を失いつつある印象を与えます。

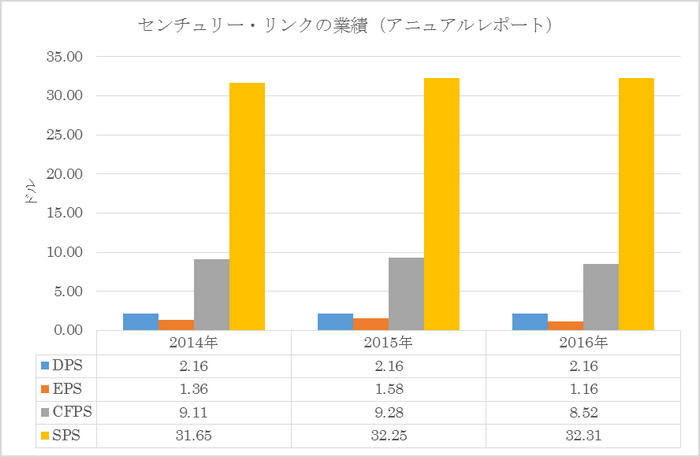

センチュリー・リンク

センチュリー・リンク(ティッカーシンボル:CTL)は米国南部を中心とした地方電話会社からスタートした企業です。その後、2010年にクウェスト・コミュニケーションズを買収しカバレッジを倍増しました。

2016年には光ファイバー網のレベルスリーを買収し、1)企業向けブロードバンド・データ・サービス、2)消費者向けブロードバンド・サービスの二つの事業に今後注力する方向性を打ち出しています。

なお同社は従来の固定電話のビジネスが未だ残っており、売上高の約半分はこのビジネスから上がっています。このレガシー・ビジネスは年率-9%で縮小しています。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)