![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

- 実現すれば来年の“供給過剰”見込みを“供給不足”見込みに一気に変える特効薬に

- 一目ではわからない“自らを縛りすぎない緩い減産”である可能性

「減産合意」でした。

11月30日(水)、日本時間23時30分ごろ、各メディアは一斉に第171回OPEC定時総会が、9月28日に非公式会合から臨時総会に格上げとなり減産実施(アルジェリアでの協定)を唱えた170回臨時総会の内容をほぼ踏襲した上で、およそ8年ぶりに減産に踏み切ることで合意したと報じ始めました。

その数時間前、ライブ中継では会合開始を前に楕円状のカンファレンスルームの席に座った各加盟国の石油担当者らへ、マスコミ各社によるインタビューが行われている模様が映し出され、その聞き取り内容がそのままリアルタイムで織り込まれるようにどんどん原油相場は上昇していきました。

この中継と原油相場を見つめながら、(マスコミ各社のインタビューの音声は中継では聞き取れないものの)おそらく「減産合意」を強く示唆する内容の発言が繰り広げられているのだろうと容易に想像がつきました。

減産合意が報じられた後も原油相場は上昇し、45ドル台から(日本時間)12月2日(金)未明には52ドルを伺う場面も見られました。たった1日半でおよそ6ドル(約12%)の上昇を演じる展開となりました。

実現すれば来年の“供給過剰”見込みを“供給不足”見込みに一気に変える特効薬に

合意内容は以下の4つに集約できそうです。

- 9月28日に見たアルジェアでの減産合意を実現するために、生産量を約120万バレル/日量を削減し、加盟国全体の生産量の上限を3,250万バレル/日量にすることを決定。2017年1月1日発効。

- この合意の期間は6ヶ月であり、市場状況および見通しを考慮してさらに6ヶ月延長可能とする。

- 生産活動が合意内容どおり行われているかを監視する委員会を設置する。クウェートが議長を務め、OPEC事務局の支援を受けて、アルジェリア、クウェート、ベネズエラ、および参加する2つの非OPEC諸国で構成。

- この合意には、ロシアを含む主要非OPEC諸国と60万バレル/日量の減産を含む。

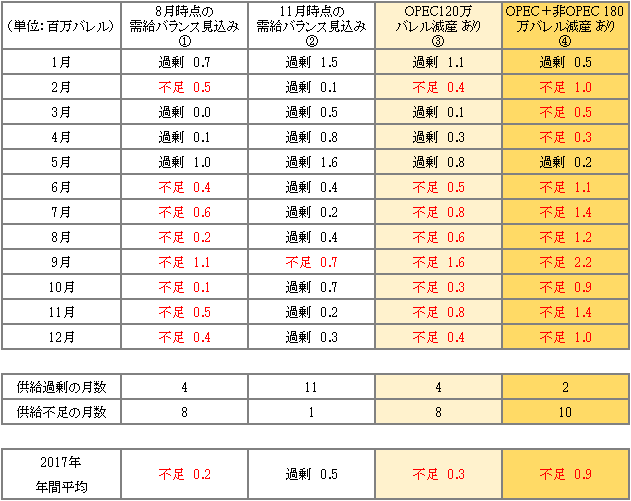

上記にある、「加盟国全体の生産量の上限を3,250万バレル/日量」と「ロシアを含む主要非OPEC諸国の60万バレル/日量」について、2017年の12か月間のEIA(米エネルギー省)の世界原油需給の見通しに反映させてみたところ以下のとおりとなりました。(次回の5月27日の総会で今回の減産がもう6か月継続することとなった場合、としています)

値は1月から12月までそれぞれの月の「世界全体の供給-世界全体の需要」で計算しており、値がプラスの場合は供給過剰を意味し“過剰”と、値がマイナスの場合は供給不足を意味し“不足”とし、それぞれの文字の右に過剰あるいは不足分の量(単位:百万バレル)を記しています。

以下の4つに分けています。 ※①と②は減産を反映しない従来の見込み

① ・・・8月時点の需給バランス見込み(7月までの実態を反映してEIAにより作成されたたもの)

② ・・・11月時点の需給バランス見込み(10月までの実態を反映してEIAにより作成されたたもの)

③ ・・・OPEC120万バレル減産 あり(②にOPECの120万バレル/日量の減産を加味したもの)

④ ・・・OPEC+非OPEC 180万バレル減産 あり(②にOPEC+非OPEC 180万バレル/日量の減産を加味したもの)

図:2017年の世界の原油需給バランスの見込み(単位:百万バレル/日量)

出所:米エネルギー省(EIA)のデータを元に筆者作成

“供給過剰”は2014年後半から2016年初旬にかけての原油価格の急落・低迷時の主因と見られているように原油価格の大きな下落・低迷要因であり、逆に“供給不足”は原油価格の上昇要因になると考えられます。

この資料より読み取れることは以下のとおりです。

- 今年8月時点で公表された見通しでは、2017年の前半は供給過剰だったが後半にかけて供給不足に転じるとされていた。

- 11月時点での見通しは、2017年はほぼ通年で供給過剰になるとされている。(主な要因は米国の生産量の拡大)

- OPECの120万バレルの減産があれば、今年8月に見込まれていた2017年の前半供給過剰、後半供給不足の見通しに戻る。(供給拡大の主因である米国の供給増加を概ね相殺する構図)

- 加えて、2017年の年間平均での過不足は8月時点の見通しよりも不足分が10万バレル拡大する(不足0.2→不足0.3)ため、より需給の引き締まり感が強まると見られる。

- OPEC+非OPEC 180万バレル減産 ありのパターンでは、③よりもさらに需給の引き締まり感が見込まれ、多くの月で供給不足(12ヶ月中10ヶ月)となり、2017年の年間平均ではOPEC単体での減産時よりも大きな供給不足となると見込まれる。

まとめれば、見込みとはいえ、いかにOPECあるいはOPEC+非OPECの減産実施が世界の原油市場における懸案事項である“供給過剰”を払しょくしてくれる手助け(主役?)となるか、ということです。

(筆者は、原油価格が40ドルを超えている時点ですでに米国のシェールオイルの復活は始まっているものと考えておりますが)今後、米国の原油生産量の伸び(シェールの復活)による世界の供給過剰感の高まりを、OPECあるいはOPEC+非OPECの減産が食い止める、という展開になるのかもしれません。

※米シェールオイル関連参考レポート:トランプ氏の一手目はエネルギー政策か!?

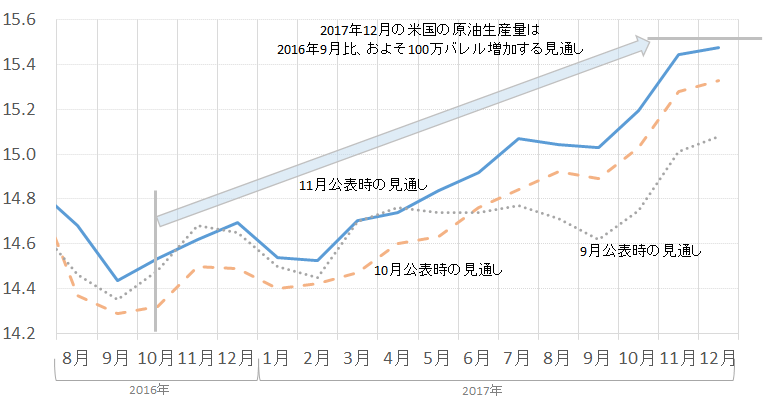

【参考】米国の原油生産量の見込み

出所:米エネルギー省(EIA)のデータを元に筆者作成

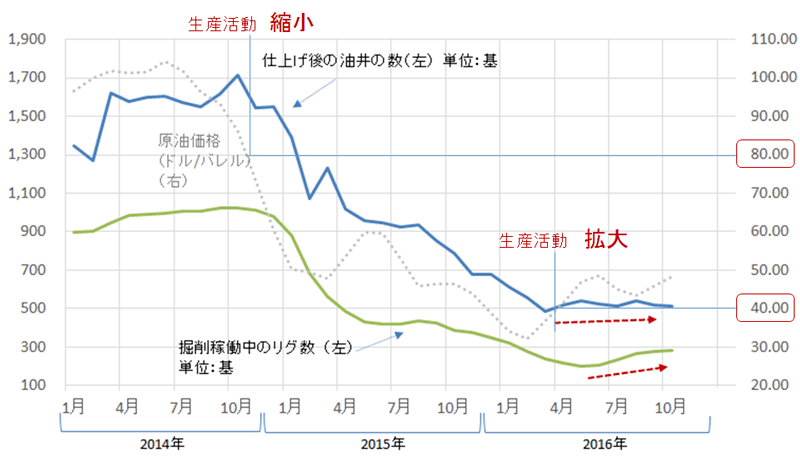

【参考】米シェールオイル主要7地区の稼働リグ・仕上げ後の油井の数および原油価格

出所:EIA、ベーカーフューズ、CMEのデータを元に筆者作成

実は一目ではわからない“自らを縛りすぎない緩い減産”である可能性

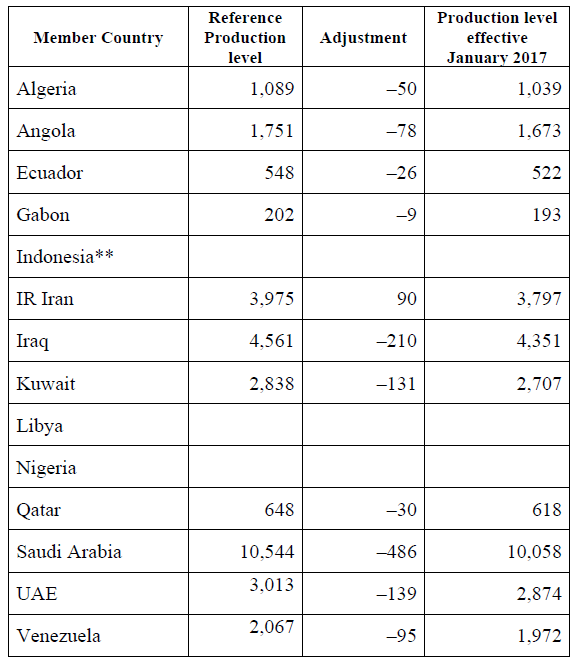

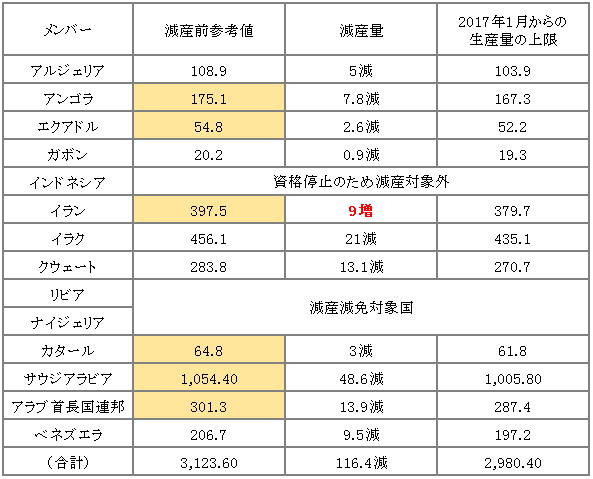

以下は、OPECが公表した合意文に記載されているOPEC加盟国各国の減産量と2017年1月以降の6ヶ月間の生産量の上限についての資料です。

以下、単位は千バレル/日量です。

図:今回の減産合意における、各国の生産枠と2017年1月以降の6ヶ月間の生産量の上限等(単位:千バレル/日量)

出所:OPECの公表データより抜粋

上記の表を少し見やすくすると以下のようになります。

以下、単位は万バレル/日量です。

図:今回の減産合意における、各国の生産枠と2017年1月以降の6ヶ月間の生産量の上限等(単位:万バレル/日量)

出所:OPECの公表データより筆者作成

これによるとイランは9万バレルの増産が認められているようです。インドネシアは今回の総会で加盟国としての資格を停止しており、これに伴いインドネシアの生産枠を他の加盟国で分けることとなったと海外主要メディアがOPEC関係者からの情報として報じています。

また、リビアとナイジェリアは政情不安からの生産量減少を背景に今回の減産は免除されることとなっているとされています。

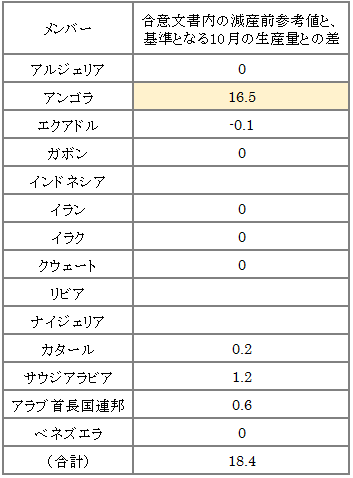

オレンジの網掛けは、アンゴラ、エクアドル、イラン、カタール、サウジアラビア、アラブ首長国連邦の6つの国において、減産前参考値(基本的には2016年10月の生産量)とOPECが月次で公表している「OPEC月報」の値(11月に公表された10月の生産量)が異なっている箇所です。

また、イランの減産前参考値については、その情報源が合意文で採用されている「セカンダリーソース」ではなく、また別の基準の生産量である「ダイレクトコミュニケーション」に近い高い値です。(この件については総会前に、イランは生産量の定義を前者ではなく後者とする旨の議論がOPEC内であったようで、合意文はその件を反映させていると思われます)

さらに、アンゴラについても合意文の注釈に同国は9月の生産量とする旨の記載がありました。

これらの減産前参考値と実際の生産量を比較してみると以下のとおりとなります。

イランの合意文書内の減産前参考値は10月のセカンダリーリソースの値を参照しています。

図:合意文書内の減産前参考値と基準となる10月の生産量との差 (単位:万バレル/日量)

出所:OPECの公表データより筆者作成

上記が意味するところは、合意文書内の減産前参考値と本来減産の基準となる10月の生産量の差において、減産前参考値が本来の10月の生産量よりも大きい“プラス”の場合は、10月の実際の生産量が過大評価された状態で減産参考値とされている、つまり、実際に減産するべき量は、合意文の見かけよりも少なくて済む計算になるという事です。(エクアドルのマイナス1は四捨五入などの集計上の誤差と思われます)

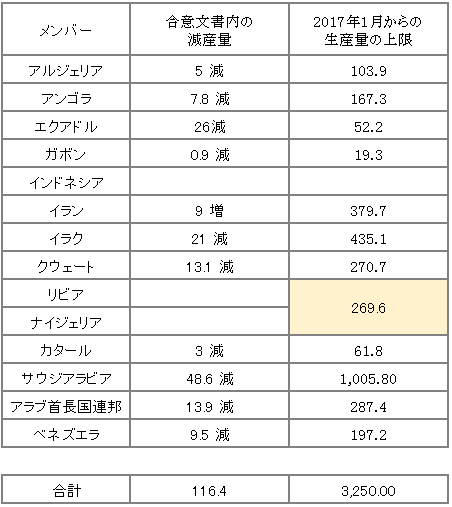

このことから、合意文書のみを見ていては、実態はつかめないと思われます。このため、以下のとおり、“減産量”、“2017年1月からの生産量の上限”、そして、“加盟国全体の生産量の上限である3,250万バレル”の3つの値を用いてさまざまな計算をしてみました。

図:合意文書内の減産量および、リビアとナイジェリアの合計の推計を加えた2017年1月からの生産量の上限(単位:万バレル/日量)

出所:OPECの公表データより筆者作成

全体の生産目標(上限)である3,250万バレル/日から、資格停止となったインドネシアおよびリビア・ナイジェリアの減産除外国を除いた合計11か国の2017年1月からの生産量の上限を差し引き、リビアとナイジェリア2か国の合計の2017年1月からの生産量の上限を計算しました。(269.6万バレル/日量)

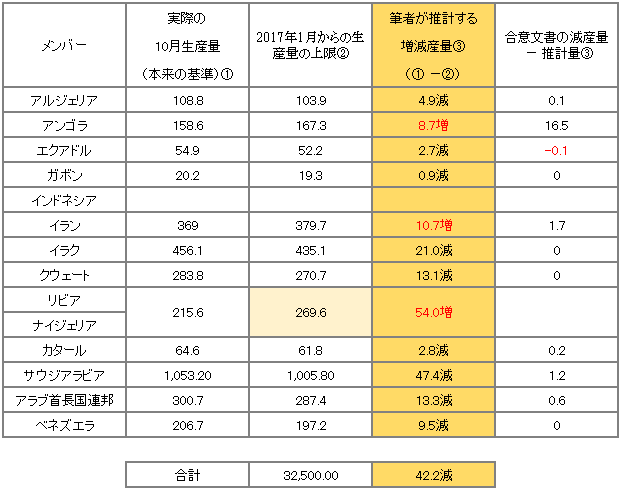

図:筆者が推計する今回の減産における増減産量等 (単位:万バレル/日量)

出所:OPECの公表データより筆者作成

この推計の結論は、本来加盟国全体で120万バレル/日量の減産をするところ、42.2万バレル/日量の減産で、全体の生産量を3,250万バレル/日量を達成することができる計算になるということです。

120万バレル/日量と42.2万バレル/日量の差である77.8万バレルは何の数字かといえば、やはりほぼインドネシアの生産分(10月は72.2万バレル)であると思われます。

(繰り返しになりますが)インドネシアは今回の総会で加盟国としての資格を停止しており、これに伴いインドネシアの生産枠を他の加盟国で分けることとなったと海外主要メディアがOPEC関係者からの情報として報じています。

もしこの資格停止により生産枠を他の加盟国で分けることが本当であれば、表向きは今回の減産は120万バレル/日量であるものの、実態としては42.2万バレル/日量程度のものである可能性があるということです。

さらに、加盟国全体の実質減産量が42.2万バレル/日量である場合、減産免除の2か国であるリビアとナイジェリアは合計54.0万バレル/日の増産を、合意文内で減産するとされていたアンゴラは8.7万バレル/日量の増産、イランに至っては合意文内の9万バレルから若干増えた10.7万バレル/日量の増産が可能となる計算になります。

(あくまでレポート執筆時点のわたくしの手元の計算ですので、本レポート内で必要に応じ調整して記載する必要があったインドネシアやイラン、アンゴラ、ナイジェリア、リビアなどの合意文内の減産前参考値や生産量において、あるいは合意文そのものについて、今後何か新たに詳細な情報が明らかになったり、条件が変わったりすれば当然のことながら本レポートの前提は崩れることになります)

もしも、合意文の内容に齟齬がある場合、合意そのものへの信頼性を損ねる可能性が生じます。

また、わたくしが気になっているのは、足元のOPECの減産についての報じられ方です。原油価格の下落は「みんなのリスク」である、というある意味世界レベルでの世論のようなものが漂う中、その世論に応えるため・・・、そしてできるだけ減産をせずに原油価格をつり上げるには・・・OPECは数字のカラクリで負担を軽減した上で減産に踏み切ったのではないか・・・?というのは飛躍しすぎでしょうか・・・。

ロシアを含めた非OPECとの会合がうまくいくと報じられさらに原油価格が上昇しておりますが、減産で合意したという結果だけを見るのではなく、肝心な合意の中身を、そして来年1月以降の減産の責を負った加盟国の生産動向をより注意深く見ていきたいと思います。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)