![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

- 供給過剰の解消を前提とした“2017年に60ドル前後”シナリオは健在

- 産油国の供給拡大などの需給に関する弱材料は、供給過剰解消シナリオに織り込み済み

- 需給以外の変動要因“投機”に関する弱材料が去る時が、原油価格が本格反発する時

原典にあたる、という言葉がある。

足元の原油価格の反落を目の当たりにし、先週は“五重苦”として原油価格の短期的な下落要因を取り上げた。

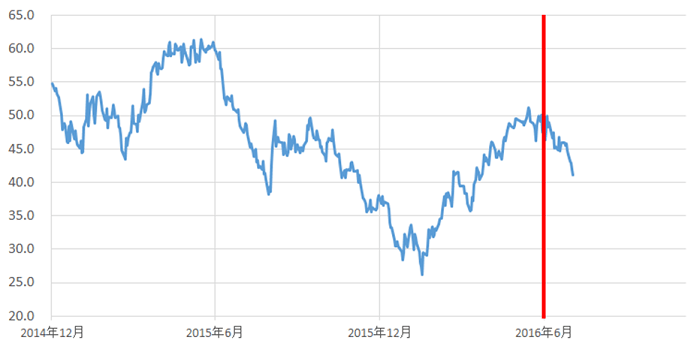

しかしどうなのだろう?50ドル台をつけた6月以降、価格は下落傾向にあるが、この状況は今後も続くのだろうか?つまり“五重苦”状態は続くのだろうか?

そこで改めて考えて見たいのが、年初に度々取り沙汰された“世界供給過剰の解消を背景とした原油価格の長期的な反発シナリオ”についてである。(筆者は現時点でこれが原油市場を見通す上での原典であろうと考えている)

“五重苦”はあくまで数か月間の比較的短期的な材料であり、もともとあった供給過剰解消を背景とした価格反発という長期的なテーマは現在も有効な材料の一つとして機能していると考えている。

図:WTI原油先物の価格の推移(単位:ドル/バレル)

出所:ブルームバーグより筆者作成

供給過剰の解消を前提とした“2017年に60ドル前後”シナリオは健在

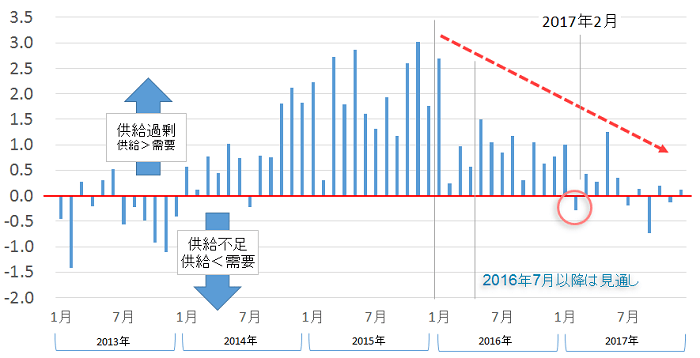

以下は、米エネルギー省(以下EIA)が7月に公表したデータを元に作成した世界の需給バランスの推移である。(2016年7月以降は見込み)

値(あたい)は世界全体の供給-(マイナス)世界全体の需要で計算されているため、プラス(棒グラフが上)であれば「供給過剰(供給>需要)」となり、マイナスであれば「供給不足(供給<需要)」、ゼロであれば過不足なし(供給=需要)ということになる。

グラフ内の2014年後半から2015年後半にかけて大きく供給過剰が拡大・継続したことが分かるが、これが“供給過剰”である。

米シェールオイルやOPECの生産拡大による供給拡大、そして世界の景気減速懸念などによる需要の弱含みが相成った結果であったと見られる。

その当時の原油価格はこの供給過剰におされるように下落・低迷する展開となったことは記憶に新しいことである。

図:世界の原油需給バランス(2016年7月時点)および見通し(単位:百万バレル/日)

出所:EIA公表のデータを元に筆者作成

2016年に入り、この需給バランスに変化が生じた。供給過剰が供給不足の方向に推移し始めたのである。懸案事項であった供給過剰が薄れることで原油価格は反発傾向となった(今年5月に50ドル台まで反発)。

EIAの見込みでは2017年末にかけてさらに原油の需給バランスが供給不足の方向へ向かうとされており、これを背景に価格は(2017年末にかけて)反発する展開となるであろう、というのが供給過剰の解消を前提とした2017年に向けた“長期的な”価格反発シナリオといことになる。

EIAが見込む具体的な価格は、2017年末に60ドル近辺とされている。

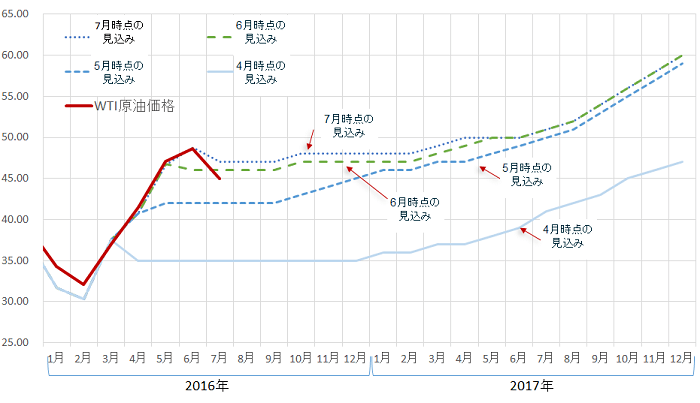

図:WTI原油価格と、各月ごとにEIAが公表した価格推移の見込み(単位:ドル/バレル)

出所:EIAのデータを元に筆者作成

供給過剰の解消見込みという長期的なテーマを背景に、徐々に価格は上昇する方向に向かう、さらに、4月よりも5月、5月よりも6月、6月よりも7月という形でここ数か月、価格見通しが上方修正される傾向にあることが分かる。

産油国の供給拡大などの需給に関する弱材料は、供給過剰解消シナリオに織り込み済み

先週のレポートで述べた“五重苦”の一角である“OPECの生産量の増加”と、この供給過剰解消を背景とした価格上昇シナリオは矛盾するように聞こえるかもしれないが、その点については、供給過剰が解消方向に向かう過程で想定されている供給面・需要面での変化に着目することで説明できると考えられる。

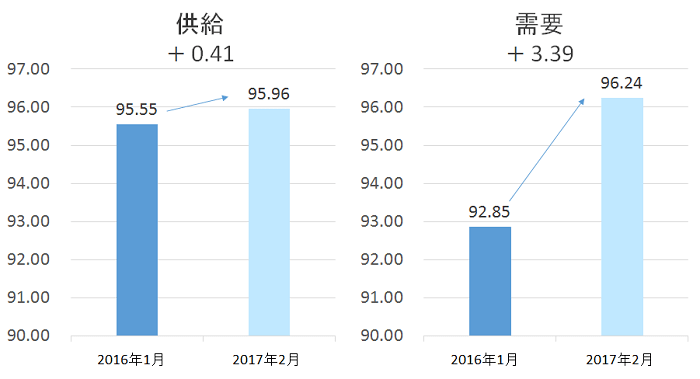

以下は、供給過剰解消シナリオが出始めた2016年1月と、最初に供給不足になるとされる2017年2月の供給と需要の全体像である。

図:世界の原油需要と供給 2016年1月と2017年2月時点(見込み)の比較

(単位:百万バレル/日)

出所:EIAのデータを元に筆者作成

供給過剰が解消する方向に向かう(供給不足の方向に向かう)つまり、供給よりも需要が多い状態に向かうためには、“供給減少・需要増加が同時に起きる”、もしくは“供給は増加するが需要はそれ以上に増加する”というパターンが考えられよう。

ここで触れている供給過剰解消シナリオは、後者の “供給は増加するが需要はそれ以上に増加する”というパターンを想定していることになる。

以下は、同期間の供給と需要それぞれの国(地域別)の変化である。

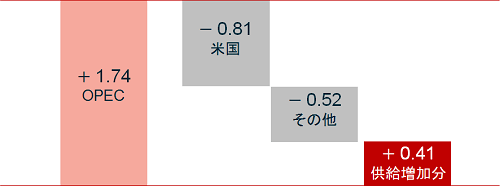

図:世界の原油 供給2016年1月と2017年2月(見込み)の比較

(単位:百万バレル/日)

出所:EIAのデータを元に筆者作成

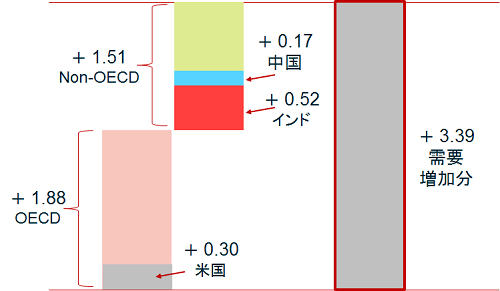

図:世界の原油 需要2016年1月と2017年2月(見込み)の比較

(単位:百万バレル/日)

出所:EIAのデータを元に筆者作成

供給について、OPECは供給を増やす、米国とそれ以外の非OPECが供給を減らす、その結果、日量41万バレルの“やや供給増”となると見込まれていることが分かる。

需要について、米国もインドも中国も需要は拡大する、中でもインドが需要増加に最も貢献し、その結果、日量339万バレルの需要増となると見込まれていることが分かる。

仮に日量41万バレル供給が増加しても、日量339万バレル需要が増加するのであれば、供給<需要、つまり供給不足になるということである。

足元、OPEC諸国の生産量が増加しているが、この点はすでにこの供給過剰解消シナリオに織り込まれていると考えることができよう。

需給以外の変動要因“投機”に関する弱材料が去る時が、原油価格が本格反発する時

長期的なシナリオと同時に気にかかるのが、目先の価格反発のタイミングである。

“五重苦”により長期のシナリオをやや下回って推移している原油価格が、どのような状況になった場合に価格反発のきっかけをつかむのかということである。

現在は、上図の「WTI原油価格と、各月ごとにEIAが公表した価格推移の見込み」のとおり、見通しをやや下振れして推移している。

この下振れしていることの要因を、“(基本的にはシナリオ通りに推移しているが)一時的な価格下落の際、その変動幅が大きくなったため”と仮説を立ててはどうか?と考えている。

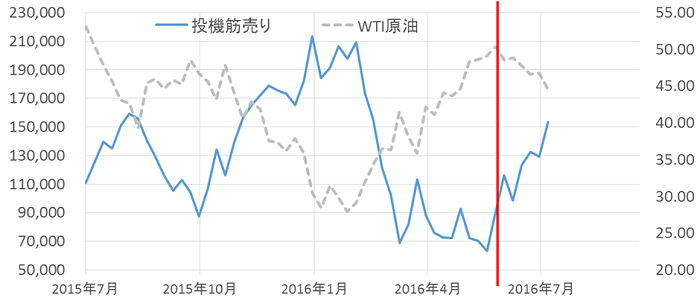

図:投機筋の売り建玉(左 単位:枚)と原油価格(右 単位:ドル/バレル)の推移

出所:CFTCおよびブルームバーグより筆者作成

特にここ1年間、投機筋の売りポジションが増減と、原油価格の上下のタイミングが似通っているようである。

投機筋のポジションの増減が価格に与える影響を考えた場合、変動要因そのものというよりは、変動時の振幅幅を増幅させる側面が強いと考えられ、足元のシナリオからやや下振れして価格が推移している点は、この投機筋の動向が影響しているのではないかと考えている。

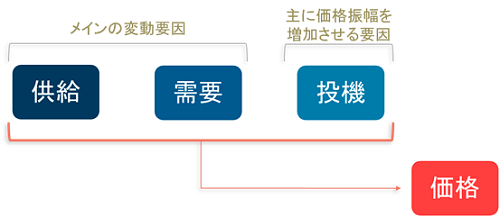

図:商品価格が決まる際のイメージ

出所:筆者作成

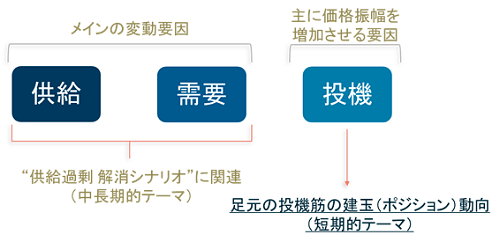

図:現在の原油市場における供給・需要、投機の位置づけ

出所:筆者作成

メインの変動要因である「供給」と「需要」が供給過剰解消シナリオに則り、長期的な原油価格の上昇に寄与し、その上昇の流れに投機筋が振幅(上振れ・下振れ)を作るイメージで考えるのであれば、現在の下落(下振れ)が反発に転じるのは投機筋のポジションにおいて変化が生じた時、(具体的には投機筋の売りポジションが大きく減少した時)とすることができるのではないだろうか。

投機筋のポジションのデータは、米商品先物取引委員会(CFTC)により週に1度、火曜時点の内容でその週の金曜日(日本時間土曜日未明)に公表されるため、通常は投機筋の動向を時間差なく知ることはできない。

ただ、仮に、原油価格の反発傾向が鮮明になった場合、その週の土曜に公表されたデータが投機筋の売りポジションにおいて顕著な減少を示すものであったならば、(継続して投機筋の売りが減少していくことを前提に)すでに原油市場は足元の下落局面を脱し、その翌週以降、継続して価格が反発していくきっかけを獲得したと推定することができるのではないだろうか。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)