![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

- ムードが急変した今年6月以降の原油市場

- 「OPEC生産増加、その他産油国生産増加、米石油稼働リグ数増加、米在庫増加、投機筋売り増加」が原油市場を覆う5重苦の正体

- 米国の生産減を見込んだ世界の原油需給の“供給過剰の解消見込み”が原油価格反発への一縷(いちる)の望みか

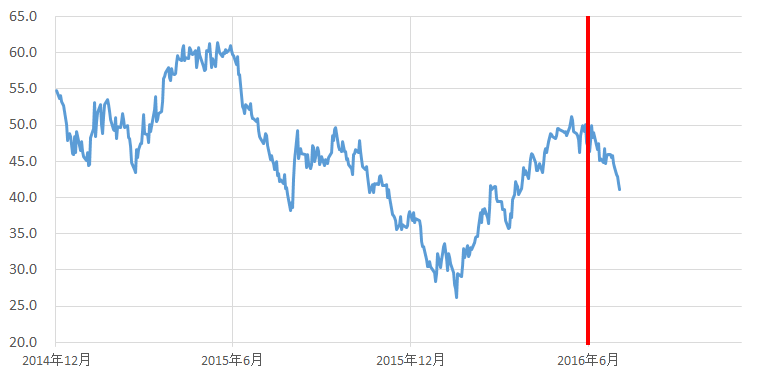

ムードが急変した今年6月以降の原油市場

50ドルまで反発した原油価格が、6月以降、下落に転じている。

今年の6月前後に起きた事象を検証することで今後の原油価格を見る上でのヒントを探ることができよう。

図:WTI原油先物の価格推移(単位:ドル/バレル)

出所:ブルームバーグより筆者作成

以下が主な6月前後に見られた(以降も見られる)事象であると考えている。筆者はこれらを現在の原油市場が抱える「5重苦」であると考えている。

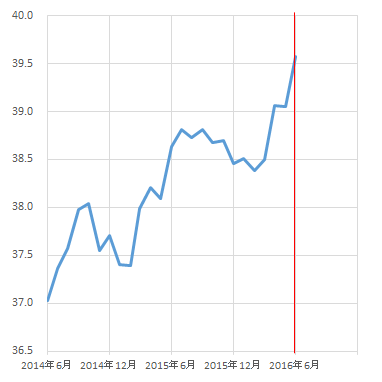

「OPEC生産増加、その他産油国生産増加、米石油稼働リグ数増加、米在庫増加、投機筋売り増加」が原油市場を覆う5重苦の正体

現在の原油市場が抱える「5重苦」

- OPEC生産増加

- その他産油国の生産増加

- 米石油稼働リグ数増加

- 米国在庫増加

- 投機筋売り増加

図:OPECの原油生産量の推移(単位:百万バレル)

出所:EIAのデータより筆者作成

OPECは、7月に公表されたデータでは、少なくともこの2年間での最高水準で生産していたことが分かる。

生産量を増加させた主な国はイランとサウジアラビアである。

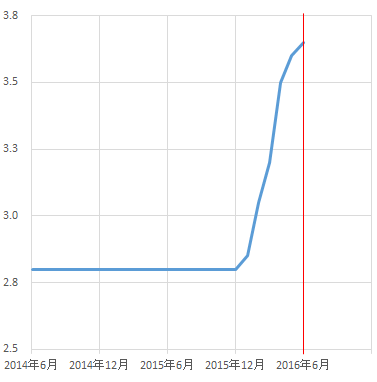

図:イランの原油生産量の推移(単位:百万バレル)

出所:EIAのデータより筆者作成

欧米の制裁解除後のイランの生産動向については一貫して“増加”の一途を辿っている。

また、サウジアラビアについても同様で“増加”の姿勢を崩していない。世界の原油生産およびOPEC内でのシェア拡大・維持に勤しんでいるようであり、これはOPECの盟主としての動きではなく、自国防衛のための動きであるように思われる。

このようなサウジアラビアの行動より想像し得ることとして、OPECの形骸化が進行しているということが上げられる。この点もまた心理的な面で原油価格の弱含みを誘っているとも考えることができよう。

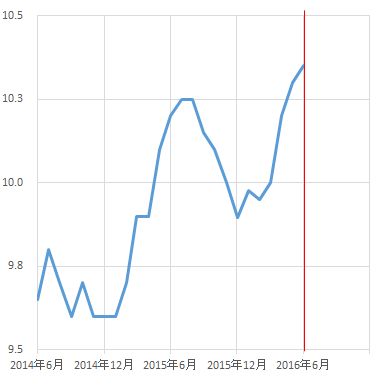

図:サウジアラビアの原油生産量の推移(単位:百万バレル)

出所:EIAのデータより筆者作成

サウジアラビアもイラン同様、ここ2年間の最高水準で生産している。

先述のシェアの件以外にも、目先の外貨獲得という同国が抱える財政問題も要因になっているものと思われる。

この財政面の問題については2014年後半からの原油価格急落・低迷期を経た産油国のほとんどが直面していることであると考えられ、その意味では今年2月からの価格反発は彼らにとって“恵みの反発”だったものと思われる。

しかし、価格反発とともに高まった産油国の生産増加傾向がかえって原油価格を押し下げる要因になっていると考えられよう。

また、原油生産動向において、産油国の財政面以外での供給圧力となったケースが以下のとおりである。

図:カナダの原油生産量の推移(単位:百万バレル)

出所:EIAのデータより筆者作成

図:ナイジェリアの原油生産量の推移(単位:百万バレル)

出所:EIAのデータより筆者作成

5月に原油生産地域付近で深刻な森林火災に見舞われたカナダと、同時期に政情不安で生産量が落ち込んだナイジェリアである。

森林火災や政情不安の鎮静化によって6月の原油生産が回復したことは、財政面とは違う文脈で生産量を増やした(増えた)事象であると言える。今後、両国の生産量の回復が進めばさらに供給量は増加するものと思われる。

この点は、先述の2月から6月にかけて起きた原油価格の反発を受けた財政面での生産量増加とほぼ時を同じくしているため、財政面での生産量増加と相成り6月以降の全体の原油生産量を増加させるきかっけとなっているものと考えられる。

次は米国に起因する五重苦である

図:米石油稼働リグ数増加(単位:基)

出所:ベイカーフューズ社のデータより筆者作成

減少していた全米の石油開発に係る稼働リグ数が、ここにきて増加傾向にある。

特にシェールオイル由来のものとなれば、探鉱・開発から数カ月間という従来型原油よりも何倍の速さで生産段階までが可能であるとされるため、このリグ数の増加が数か月後の米国の原油生産量の増加を連想させ、この点が原油価格の弱含ませていると考えられる。

また、以下は米国の原油在庫である。

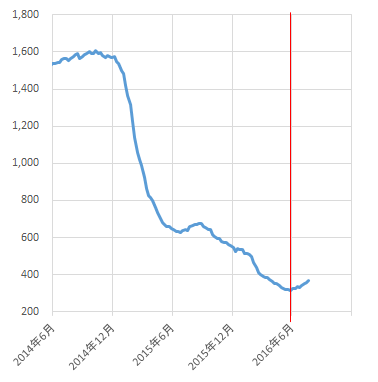

図:米国原油(オクラホマ州カッシング地区)在庫(千バレル)

出所:EIAのデータを元に筆者作成

オクラホマ州のカッシング地区はWTI原油の集積地となっており、この地域の原油在庫がWTI原油の在庫として注目されている。

上図のとおり今年6月以降、同地区の原油在庫はここ2年間における最高水準で推移している。

夏場のドライブシーズン前に、ガソリンを精製するため原油在庫が減少すると見込まれていたが今シーズンはその動きはほとんどみられなく、現在も在庫は高水準で推移している。

この在庫の面は米国内の原油需要の鈍化を連想させるものの一つとなり、この点もまた、原油価格の弱含みの一因となっていると考えられる。

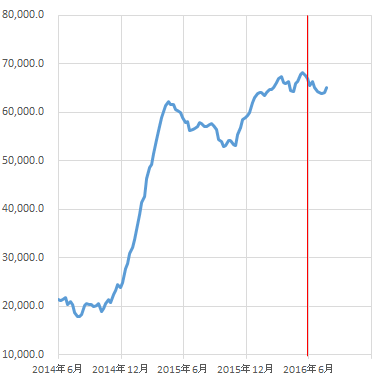

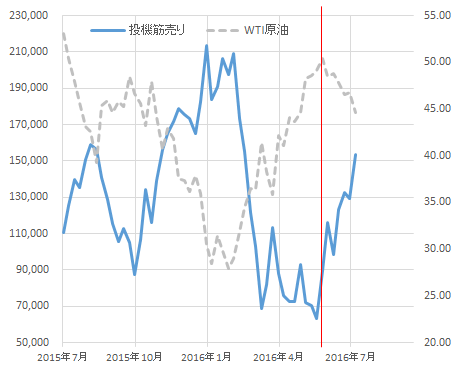

以下は“投機筋の売り”である。

図:原油先物市場の投機筋の売り建玉(左 単位:枚)と原油価格(右 単位:ドル/バレル)の推移

出所:CFTCおよぶブルームバーグより筆者作成

投機筋の売りを“原油市場の恐怖指数”と以前にこのレポートで例えたが、引き続き投機筋の売りは増加している。原油価格もそれに呼応するように下落している。

投機筋はそれ自体がトレンドを作るというよりは、出たトレンドを増幅させる要因になると言われ、その意味では、上記の四つの重苦を増幅させているとも言えよう。

米国の生産減を期待した世界の原油需給の“供給過剰の解消見込み”が原油価格反発への一縷(いちる)の望みか

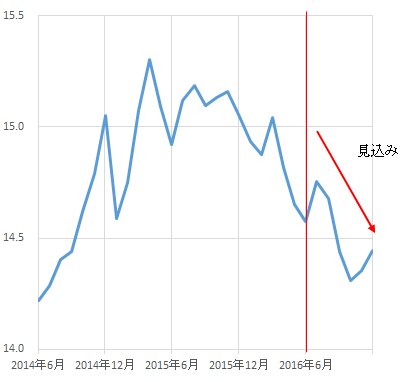

図:米国の原油生産量と見込み(単位:百万バレル)

出所:EIAのデータより筆者作成

稼動リグ数の増加は心理的な原油価格の下落要因となっている一方、非従来型(シェール含む)と従来型を合わせた米国“全体”の原油生産量は減少傾向にある。

世界有数の産油国である米国の生産量の減少は、世界の原油需給を引き締めることに寄与すると考えられる。

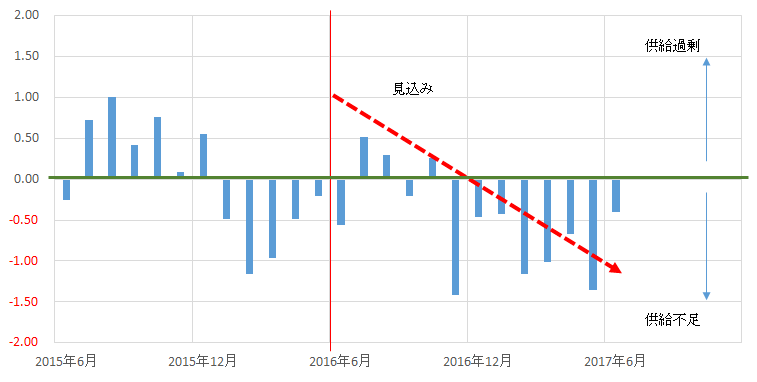

図:世界の原油需給バランス(供給-需要)(単位:百万バレル)

出所:EIAのデータより筆者作成

世界全体で見た場合、徐々に需給バランスは引締る方向に進むと見込まれていることがわかる。

シナリオどおりに米国の原油生産量が減少する方向に向うことは、それが引いては世界の原油需給を引き締め、価格を反発に向かわせる“期待”になると言えるのではないだろうか。

足元の五重苦にさらされながらも、将来の原油価格の反発を見据え、米国の原油生産動向・世界の需給バランスの推移により注目していきたい。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)