![[動画で解説]【2024年10月】今、上昇している市場はどこ?投資信託ランキング「注目のインド株ファンド!これから投資する人におすすめの3本」](https://m-rakuten.ismcdn.jp/mwimgs/2/f/498m/img_2f095920da9b3a6e3157b834cb0947be39986.jpg)

![[動画で解説]アメリカ大統領選挙はトリプルレッドで終結か。次の注目点は「トランプ人事」](https://m-rakuten.ismcdn.jp/mwimgs/0/6/498m/img_0612786da41c7aab2edd01747220e8e748827.jpg)

![[動画で解説]みずほ証券コラボ┃【日本株、チャートの分岐点は?】みずほマンスリーVIEW 11月 <テクニカル>](https://m-rakuten.ismcdn.jp/mwimgs/5/8/498m/img_58707d62cb08acd8e6ab8c2cf0ce6a3778101.jpg)

![[動画で解説]みずほ証券コラボ┃【新政権下における日米株の展望は?】みずほマンスリーVIEW 11月 <株式>](https://m-rakuten.ismcdn.jp/mwimgs/7/c/498m/img_7c4da6bb67670aa488b1783e9fd491ec84551.jpg)

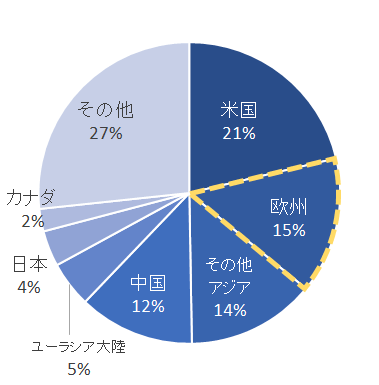

- 欧州は世界のおよそ15%の原油を消費する一大需要地域。中国の12%を上回る。

- “欧州原油(ブレント原油)”は英国・ノルウェーなどの複数の北海隣接国で生産されている、欧州の原油需要を賄う重要なエネルギー源。

- 似通った値動きを演じている世界の原油価格の指標“WTI原油”“ブレント原油”。ブレント原油が欧州での需要減により下落すればWTIも連れ安になる可能性も。

英国国民が国民投票で“EU離脱”とした日から1週間が経った。

この1週間、英国・EU、そして米国や日本を含む世界中の他の地域で、今後その影響がどのように出てくるか?という話題で持ちきりであった。

とはいえ、離脱に投じた人々から“本当に離脱するとは思わなかった”という声が聞かれることから伺えるように、今後の動向には不透明さが非常に色濃く、英国のEU離脱を巡る情勢は今後“どうなるか分からない”と考える声が多いように思われる。

欧州事情が混迷し域内の経済情勢が悪化するのではないかとの声が高まる中、(前回のレポートでは欧州のプラチナ需要の減少懸念について触れたが)今回のレポートでは、欧州の原油事情について触れたいと考えている。

欧州は世界のおよそ15%の原油を消費する一大需要地域。中国の12%を上回る。

欧州の景気が大きく減速した場合に想定される事象の一つに、域内の原油需要の減少が上げられる

欧州は地域として見た場合、米国に次ぐ2番目の原油の消費地域ということになる。その量は中国を凌ぐ規模である。

このことは、欧州経済が鈍化していった場合、世界の原油需給を大きく目減りさせる要因になることを示唆していると考えることができるのではないだろうか。

図:世界の原油消費国・地域別の割合(2016年5月)

出所:EIA公表のデータより筆者作成

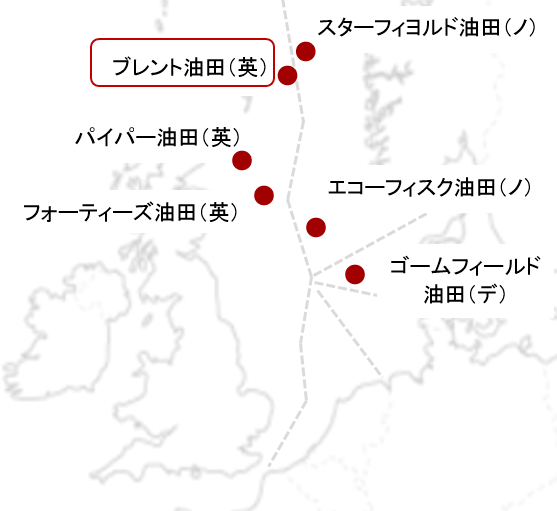

そして、その欧州への原油供給は以下のとおり“北海”からのものによるところが大きい。

“欧州原油(ブレント原油)”は英国・ノルウェーなどの複数の北海隣接国で生産されている、欧州の原油需要を賄う重要なエネルギー源。

北海油田は、英国、ノルウェー、デンマーク、ドイツ、オランダの北海の各経済水域にまたがる150余りの海底の油田・ガス田を指していると言われる。

図:北海水域の主な油田の位置(英:英国、ノ:ノルウェー、デ:デンマーク)

出所:各種データソースより筆者作成

“北海”一帯の多数の油田から生産される原油は、主な油田の一つである「ブレント」の名前を取り、総称して「ブレント原油」と呼ばれている。

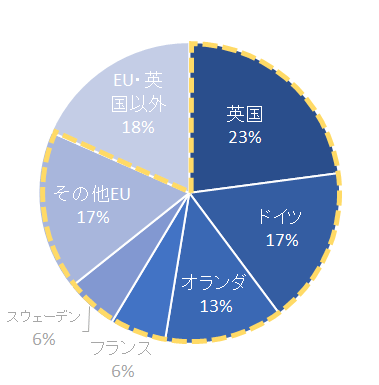

また、同水域からの原油供給(ブレント原油の供給)の国別の内訳は以下のとおりである。

図:北海油田からの原油供給量(2016年5月)

出所:EIA公表のデータより筆者作成

2016年5月現在、北海での原油生産量はノルウェーが最も多い。

そのノルウェーの貿易全体における輸出相手国は以下のとおりである。

図:ノルウェーの輸出相手国

出所:ジェトロ公表(2015年7月)のデータより筆者作成

輸出国の8割以上は英国とEU諸国である。このことから、北海原油(ブレント原油)の多くは英国とEU諸国で消費されていることが推定できよう。

欧州でディーゼル車が主流なのは、(中東産に比べて)北海原油(ブレント原油)は硫黄分が少なく、軽油を効率よく精製しやすいことが理由の一つと言われている。

消費地の近隣の北海水域で生産された原油(ブレント原油)から精製される軽油が欧州域内での車の燃料として拡大し、自ずと自動車も軽油を燃料とするディーゼル車が幅広く利用されるようになったと言われている。

欧州のディーゼル車とブレント原油由来の燃料(軽油)は密接な関係であると考えられるが、結びつきが強い故、仮に英国・EUの経済情勢が悪化すればそれが一因となり、ブレント原油の需要減少を引き起こすことも考えられよう。

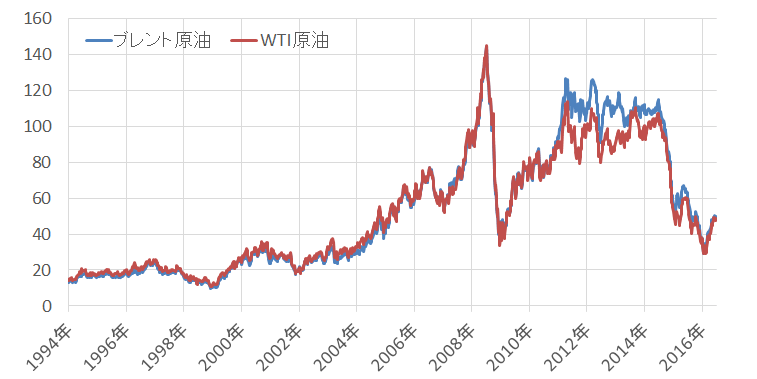

そこで気になるのが、ブレント原油もWTI原油と並ぶ、世界の指標原油(マーカー原油)であるという点である。

似通った値動きを演じている世界の原油価格の指標“WTI原油”“ブレント原油”。ブレント原油が欧州での需要減により下落すればWTIも連れ安になる可能性も。

図:ブレント原油とWTI原油の推移(単位:ともにドル/バレル)

出所:ブルームバーグのデータより筆者作成

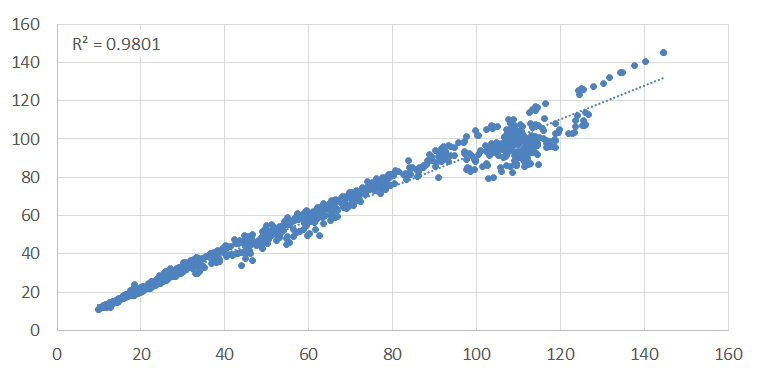

これらの2つの原油の関係は、相関係数は(1994年1月から2016年6月の期間)+0.99となっている。(+1に近ければ正の相関、-1に近ければ負の相関(真逆の値動きの関係))

また、回帰分析では決定係数0.98となっている。

図:ブレント原油とWTI原油回帰分析と決定係数

出所:ブルームバーグのデータより筆者作成

決定係数(この場合0.9801)は1近ければ近い分だけ2つの寄与度が高いことからも、2つの原油は強い関わりを持ちながら価格が推移していることが分かる。

相関関係は因果関係の中の事象の一つであり、ブレント原油がWTI原油の値動きの原因となったのか、WTI原油がブレント原油の値動きの原因になったのかはこれらのデータからだけでは分からない。

とはいえ、2つの原油の値動きが著しくかい離した経緯がほとんどないことから考えるに、(2012年前後は“アラブの春”等で欧州の近隣諸国でリスクが高まったことが一因となりでブレント原油の価格が上振れしたが)上述したとおり、英国のEU離脱を発端とした欧州全域の経済情勢不安から原油需要が減少するというシナリオが現実のものとなれば、関わりの深いWTI原油の下落も避けることはできないものと思われる。

世界の指標原油(マーカー原油)とはいえ、WTI原油が米国内の原油生産・消費・在庫などに因って価格が動く場面が見られるのと同じように、ブレント原油も欧州での生産・消費が要因となり価格が動いていると考えられる。

それらの原油の値動きが、世界のその他の原油・石油製品、引いては石油に関わりが深い企業・国家の株式・株価指数および通貨などに影響が波及していく可能性を考えれば、「欧州の今後の経済情勢の動向」は、これまで以上に原油価格を占う上で非常に重要な要素になることが考えられよう。