![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

- レンジ相場はOPECが発言権拡大の好機

- さらなるOPECシェア拡大には原油価格をかつての高値に戻さないことが必要

- 新しい価格帯(40ドルから70ドル)の創出が本来のOPECの役割を取り戻す

- 今回の総会は足元のシェア拡大を見守ること、価格が上記レンジの半ばであるため「現状維持(生産枠据え置き)」か?

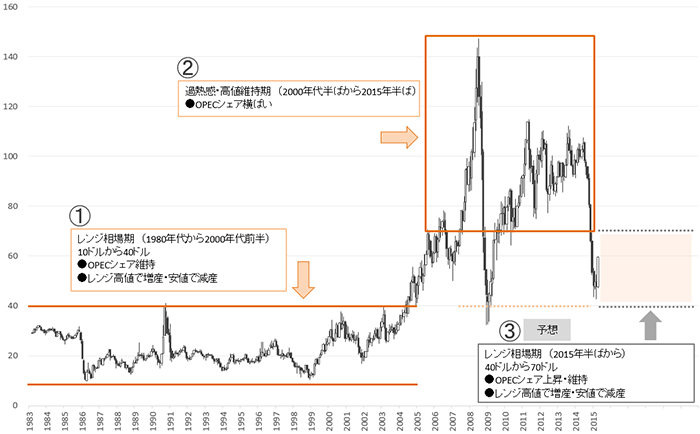

図1:NY原油先物チャート 月足 単位:ドル/バレル

出所:ブルームバーグより筆者作成

レンジ相場はOPECが発言権拡大の好機

図1の①のとおり、1980年代中頃から2000年前半にかけて、原油価格は約10ドルから40ドルの間のレンジ相場となった。

レンジ相場時は、過去との相対的な比較により現在の価格に値ごろ感を付するきっかけとなる。現在の価格が過去の高値付近に接近すれば、市場参加者に「現在の価格は高すぎる」と印象付け、逆に安値付近に接近すれば、「現在の価格は安すぎる」と印象付けるきっかけとなる。

価格がレンジ下限に達した1998・99年にOPECは減産を決定、価格はその後上昇。価格が上限に達した2000年に増産を決定、価格はその後下落している。

レンジ相場時の市場参加者内の高すぎる・安すぎるというムードとOPECの増減産のタイミングがおおむね一致して見えることから、レンジ相場時のOPECはスィングプロデューサー(生産量の調節役)として本来の「原油生産量をコントロールして市場価格の安定化させる」という役割を果たす、発言と行動を意味のあるものにする、ということができよう。

逆に「過熱感・高値維持期」は原油生産の多国化および生産手段の多様化が進みOPECシェアは伸び悩んでいる、

図1の②のとおり、原油価格はそれまでのレンジを超え、一時140ドルを突破するなど、過熱感を帯び、高値圏で推移する展開となった。

この期間、レンジ相場時の原油生産状況と異なり、新たな生産国が出現し、同時に生産量も増加した。原油価格が上昇したことで、オイルサンド・シェールオイルなど、従来型原油に比べてコストがかかる種類の原油生産でも採算が見込まれるようになったこと、それと同時にその増産分を吸収するだけの需要があったためである。

以下の図2のとおり、生産国の多国化・生産手法の多様化が進んだ②の過熱感・高値維持期は①のレンジ相場期に比べ、産油国数・生産量も増加していることがわかる。

図2:レンジ相場期(1984年)と過熱感・高値維持期(2013年)の産油国数と主要産油国外の原油生産量

| 産油国数 | OPEC・米口を除いた国の 原油生産量 (バレル/日量) |

|

|---|---|---|

| 1984年 | 40 | 17,370 |

| 2013年 | 50 | 27,911 |

出所:BP統計より筆者作成

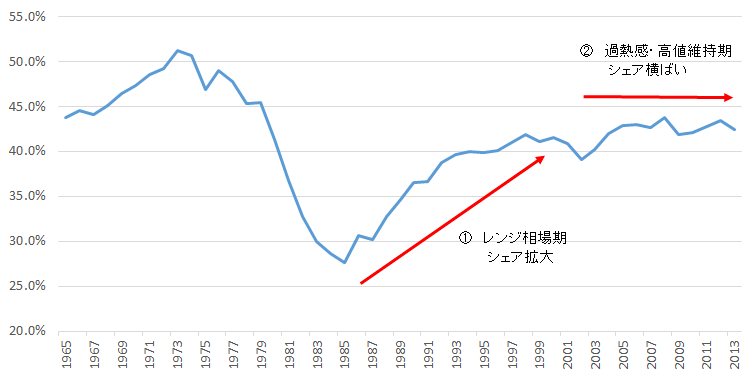

こうした過熱感を帯び、高値圏で推移する環境の下、OPECの原油生産に占めるシェアは伸び悩む展開となった。OPECの主要生産国であるサウジアラビアも生産余力ほぼ一杯の生産を行っても、他のOPEC国・非OPEC諸国の原油生産量の増加によりOPECのシェアは横ばいとなった。

図3:OPEC原油生産シェアの推移 (1965年から2013年)

出所:BP統計より筆者作成

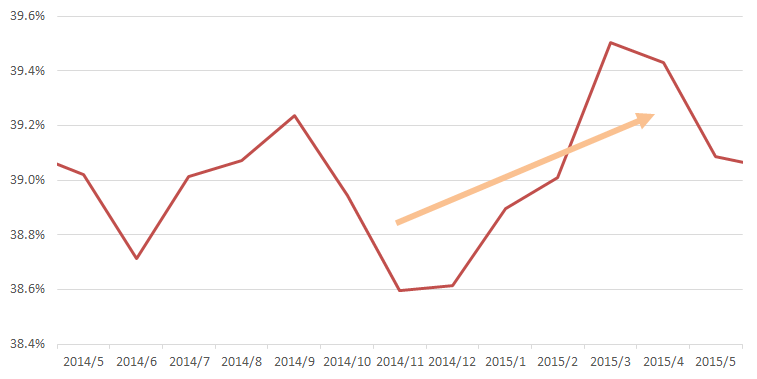

しかし、2014年11月の前回のOPEC総会後で、生産枠据え置きとして減産を見送ったことで原油価格が下落。下落に従い北米の稼働リグ数が減少、それに伴いシェールオイル主要生産地域からの原油生産量が減少し、2015年の米国の原油生産量は減少する見通しとなっている。

こうしたOPECがけん制した米国のシェールオイル生産の弱含みもあり、OPECの原油生産シェアは本格的な価格急落前の水準を上回る展開となっている。

図4:OPEC原油生産シェアの推移 (2014年5月から2015年5月)

出所:EIA統計より筆者作成

シェアの拡大は発言権の拡大ともとれ、OPECの足元のシェア拡大は、今後のOPECの増減産を含めたアナウンスの影響度を高める要因となると思われる。OPECの前回の総会での決定内容が功を奏してきているといえるだろう。

さらなるOPECシェア拡大には原油価格をかつての高値に戻らないことが必要

今後のさらなるシェア拡大の条件として、あらゆる可能性を否定せずに想像すれば以下のことがあげられよう。

- 米国のシェールオイル生産減少の継続

- OPECの生産増加

- ロシアの原油生産の縮小

- 非OPEC国のOPECへの取り込み

- 原油価格を多国化・多様化が進んだかつての高値に戻らない

1から4はOPECのシェア拡大には「OPEC生産増加・非OPEC生産減少」という数の話である。

1については以下のグラフのとおり2015年年末から2016年年初まで、米国の原油生産は減少すると予想されている。(2016年半ば以降は増加に転じる見込みだが原油価格反発・シェールオイル生産復活を織り込んでの予想であると考えられる)

2は制裁解除後のイランの復帰の可能性が指摘されていること、3は欧米の制裁措置でロシアの原油生産が減少見込みであること。4はまさに数の話でOPECの国がふえれば非OPECが減少し、その分OPECシェアが高まるということである。

5はシェア低下のきっかけとなった原油価格の過熱感・高値維持の時代に戻らないようにする、ということである。

前回(2014年11月)の総会後、シェア拡大の糸口をつかんだOPECが次に目指すことはさらにそのシェアを拡大させながら、先述のとおり発言権拡大の好機であるレンジ相場を作り出すことであると考える。

新しい価格帯(40ドルから70ドル)の創出が本来のOPECの役割を取り戻す

シェールオイル生産減少見込みとなった北米の稼働リグ数の減少が顕著になった時のNY原油価格は約70ドル前後であったことは、高コスト生産者の市場からの退出・参入の目安がこの値位置であると考えている。

原油価格がシェール復活ラインとも考えられる70ドル以上になれば、OPECシェアを脅かすシェールオイルが復活する可能性が生じるため、OPECとしてはこの価格以上に原油価格を導くことはさけなければならないだろう。

また、下値については、リーマンショック・逆オイルショックの2度のショック後につけた、40ドル近辺と想定する。

詳細はレポート「ショック発生」から約200日間経過を参照

これらの考えより、筆者が考える今後のOPECが目指すと思われる価格帯(レンジ)は、図1の③のような40ドル近辺から70ドル近辺ということになる。

原油価格がこの価格帯の上限付近に接近すれば増産を、下限付近に接近すれば減産をという具合であれば、高コストの生産者の参入を防いでシェアを維持することができ、そのシェアを背景にレンジ内に価格を収めることで「価格を安定化させる」役割を担うという本来の機能を復活させることができるのではないだろうか。

もちろん、原油相場はOPEC以外のさまざまな要因で価格が動くため、OPECの動向がすべてではない。しかし、世界経済に大きな影響を及ぼす原油の約3割を生産するOPECの動向には今後も目を離すことはできないだろう。

今回の総会は足元のシェア拡大を見守ること、価格が上記レンジの半ばであるため「現状維持(生産枠据え置き)」か?

今回のOPEC総会での判断は、価格が上記のレンジのほぼ半ばであり増産や減産を行うタイミングでないこと、米シェールオイル生産減少を見守るなどの理由より、現状維持の」生産枠据え置き」となると予想する。

※レポート内で使用しているデータについて

特にことわりがない限り、国内商品先物銘柄は6番目の限月(期先)を、海外商品先物はその時点で取引量が最も多い限月(中心限月)のデータを採用。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)