![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

このレポートの要旨

- [直近のマーケット] 円安などを背景に円建ての株・石油関連銘柄が強含み

- [値位置]ガソリン横ばい。金・白金4,800円、とうもろこしは4,800円割れ

- [トピックス] 原油反発のタイミングは米利上げのタイミング

[直近のマーケット] 円安などを背景に円建ての株・石油関連銘柄が強含み

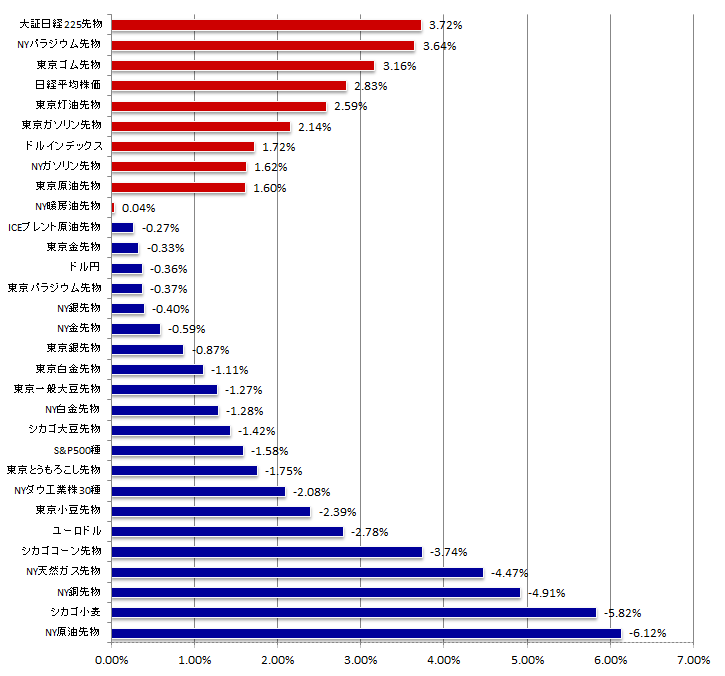

図1 2015年1月22日(木)始値と1月28日(水)終値の騰落率

出所:筆者作成

値動きのポイントは以下のとおり。

- 貴金属:金・銀はFOMC声明発表を前に小動き。米株安などを背景に金に比べ工業用素材需要の比率が高い白金は国内外ともに下落。前週急落したNYパラジウムは反発。

- 石油:ドル高・原油在庫増加などを嫌気して続落。円建ての石油関連銘柄(東京ガソリン・東京灯油・東京原油)は週中に円安方向に推移したドル円の流れを受けプラスサイドヘ。

- 穀物:南米の天候が良好であること、小麦の下落などを受け、とうもろこし・大豆ともに下落。週中に円安方向に推移したドル円の流れを受け円建てのとうもろこし・大豆はドル建てに比べ下げ幅は小さかった。

- 株・通貨:ドル高・今月前半の高値を超えられなかったことなどを受けて米株は下落。週中に円安方向に推移したドル円の流れを受けて日経は上昇。

[値位置]ガソリン横ばい。金・白金4,800円、とうもろこしは4,800円割れ

チャートはすべて以下の条件で掲載

限月:期先(先限)

種類:日足

移動平均線:紫「9日」・緑「26日」

出所:商品先物取引ツール「Formula(フォーミュラ)」より筆者作成

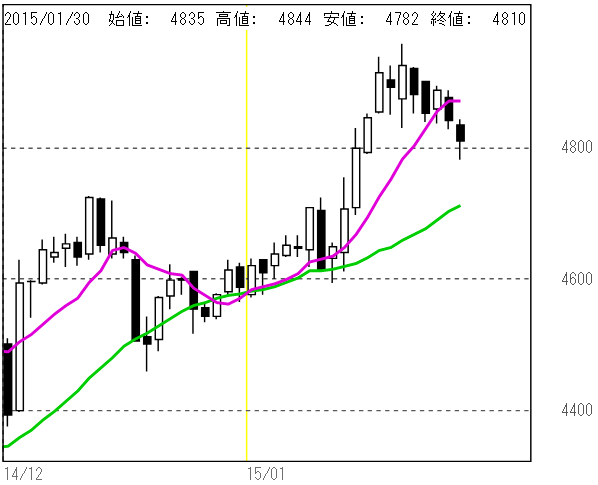

図2 東京金 (単位:円/グラム)

・4,900円台から下落。一時4,800円割れ

・短期移動平均線の傾きは右上がりからやや横ばいへ。

・実価格は短期移動平均線を割り込み、次のサポートは節目の4,800円、あるいは中期移動平均線である4,710円台か。

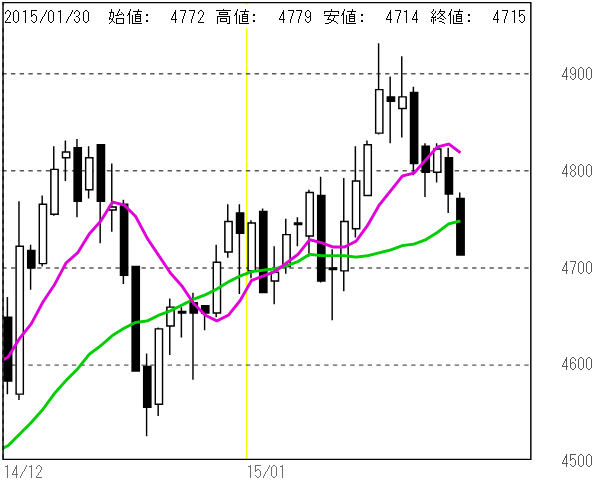

図3 東京白金 (単位:円/グラム)

・一時4,710円台へ。前週比約200円下落。

・短期移動平均線の傾きは右下がりへ。

・実価格は短期・中期移動平均をともに割り込み、次のサポートは節目の4,700円となるか。

図4 東京ガソリン (単位:円/キロリットル)

・前々週の50,000円からの反発後、ほぼ横ばい。

・短期移動平均線の傾きは横ばいへ。

・実価格はほぼ短期移動平均線上。

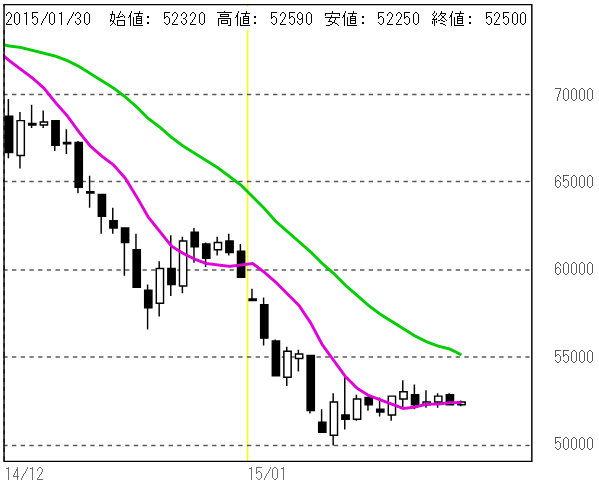

図5 東京とうもろこし (単位:円/トン)

・前々週につけた26,000円からの反発後、27,000に達せず大幅反落。

・価格は短期移動平均線・節目の26,000円を下回る。

・短期・中期移動平均線の傾きはともに右下がり。

・次のサポートは12月の安値・節目25,500円か。

[トピックス]原油反発のタイミングは米利上げのタイミング

日本時間2015年1月29日(木)未明、FRB(米連邦公開市場委員会)が発表したFOMC声明は、米国の足元の景気判断を上方修正、堅調なペースで米経済は拡大、利上げに向けて前進することを示唆する内容だった。

利上げに向けて前進したことでドル指数は午前4時以降、29日(木)の欧州時間のオープニングにかけて上昇。米国時間では取引時間中にその日の高値をつけるなど終日強含む展開となった。

一方、米国株は声明発表直後に急落。利上げを嫌気する展開となった。

景気判断の上方修正は、株式市場にとって弱材料なのだろうか。

景気判断の上方修正は、これまでの経済活動が景気好転に向けてきちんとした方向へ進んでいたことの証であり、今後さらにその強い流れを継続していくための糧という側面であるとも考えられよう。

さまざまな見方はあろうが、景気判断の上方修正と株価下落の流れの一つの見方として、米国債・ドルが買われた(リスク回避の意味で)ことからも、米国の足元の景気は利上げを警戒しなければならず、さほど大きな改善していないことがうかがえる。

利上げは個人消費の鈍化・企業の業績後退に結びつく要因となるためである。

ただ一方で、利上げにより米国の輸出企業への好影響・ドルへの資金の誘引などのメリットもまた想定されよう。

ドルへの資金誘引の面で言えば、米利上げのメリットとして、ドルは2009年以降の3度の金融緩和で大量に供給されたわけだが、その供給された大量のドルが(利上げによってさらに)上昇するとなれば、米国の世界での立ち位置をより有利にする要因になるとも考えられよう。

ただ、現在の米国は、利上げを警戒する状況ゆえ、利上げとなった場合、現在のような強気な雇用・株価などを維持することが難しいのかもしれない。

その意味では、まずは利上げまでの時間をできるだけ確保し、その与えられた猶予の中で利上げ後の反動を軽減、中長期的には株もドルも、米国債も、経済指標も強気な、筋肉質な経済の好循環をつくるための準備をしておかなければならないものと思われる。

米国内の利上げを受け入れられる体制作りということである。

そこで持ち上がるのが「原油安の継続あるいはもう一段安」である。

世界有数の原油消費国である米国自身のエネルギーコストの削減、貿易相手国である先進国の経済情勢を回復に導いて両国の貿易を活性化させ、ロシアを叩き、中東のテロ組織の収入を減少させ・・・など幾重のメリットを享受できる原油安をもうしばらく継続させることが必要なのではないか、ということである。

筆者は2014年12月に書いた以下のレポートで原油安の主要変動要因に「ドル高」を上げ、想像される米国にとっての原油安のメリットを書いている。

2014年12月8日掲載「原油価格の今後の動向を想像する」

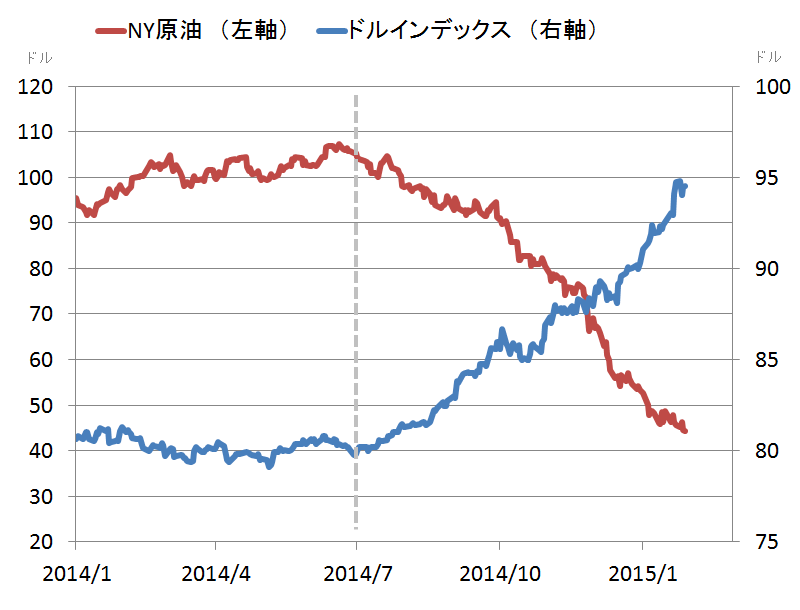

確認の意味で、NY原油先物とドルインデックスの過去約一年間のグラフを見てみたい。

図6 NY原油とドルインデックス

NY原油先物 期近(左軸 単位:ドル/バレル)

ドルインデックス (右軸 単位:ドル)

期間:2014年1月2日から2015年1月29日

出所:筆者作成

2つの値動きの推移は上図のとおりで、相関係数は以下のとおりである。

2014年1月2日から2015年1月29日まで(過去1年強)の相関係数 -0.959

2014年7月1日から2015年1月29日まで(原油価格の下落開始から現在まで)の相関係数 -0.960

-1に近ければ近づくほど2つの値動きの関係は逆相関(正反対の動き)が強いことになるが、NY原油とドルインデックスの値動きの関係は高い逆相関となっている。

NY原油が100ドル割れとなり下落が始まったタイミング(2014年7月)とドルインデックスが上昇しはじめたタイミングはほぼ一致し、上記の相関係数のとおり若干ではあるがさらに逆相関を強める格好となっている。

これらの事象より、NY原油とドルインデックスは関わりあって動いていると筆者は考えている。

どちらかがどちらかの値動きの原因になっているとする考え方であるが、その意味では原油安がドル高を引き起こしているというよりは、ドル高が原油安を引き起こしていると筆者は考えている。

米国による利上げを意識させた意図したドル高方向への誘導が原油安のきっかけとなっており、その結果、原油安が米国に幾重ものメリットをもたらしているとする仮説が正しければ(米国内の利上げを受け入れられる体制作りという意味で米国は「原油安の継続あるいはもう一段安」を欲しているとしたが)「意図したドル高→原油安」の構図はもうしばらく継続するものと考えられる。

そう考えれば、100ドル超から歴史的な下落となっている一連の原油の値動きについて、反発するタイミングはいつか?との問いへの回答が自ずと見え、そのタイミングは米国の利上げ時期が決定あるいは実施される時期ということになろう。

FOMC声明に含まれていた「世界情勢を勘案し」との言葉には「下落している原油価格を考慮し」との意味が含まれ、米国内で利上げを受け入れられる体制が整い米国にとって原油安が必要なくなった時期が到来すれば、利上げに踏み切るとの意、とも解釈することもできるのではないかと筆者は考える。

※レポート内で使用しているデータについて

特にことわりがない限り、国内商品先物銘柄は6番目の限月(期先)を、海外商品先物はその時点で取引量が最も多い限月(中心限月)のデータを採用。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)