![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

このレポートの要点

- 65ドル割れの背景はOPECの動向、牽引役不在、ドル高、買い越し幅減少など

- 「OPEC」には価格を上昇させるだけの力は期待できない

- 「牽引役不在」はもはや長期的な懸念材料である

- 「ドル高」は日・欧のサポートもあり継続する

- 原油価格の下落が引き起こしていること

- 下落した場合のシナリオは2000年台前半のレベル?

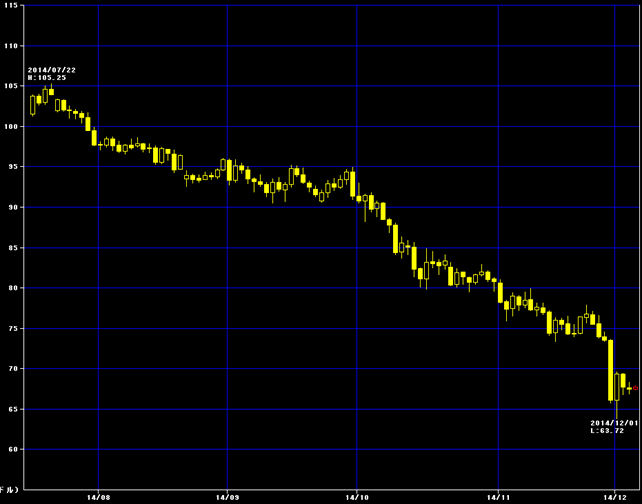

NY原油 期近 日足

出所:楽天証券提供「マーケットスピード」より

65ドル割れの背景

牽引役不在・・・2003年以降リーマンショックまで顕著に見られた価格上昇の牽引役だった中国の失速。中国の経済成長率の見通し引き下げの他、日欧の金融緩和継続に見られる足元の経済情勢の弱さは強含む米国経済情勢よりも材料視されている模様。

ドルの強含み・・・ドル建てのコモディティ(商品)にとってドルの強含みは、他の通貨建ての商品に比べ割高に映るため下落要因に。

OPECの動向・・・原油価格の調整の役割を担うとされるOPEC(石油輸出国機構)にて減産を見送るとの決定がなされている。直近ではOPECの価格調整能力に懐疑的な見方があるものの、教科書的にいえば、減産→生産量を絞り原油価格を押し上げる、増産→生産量を増やし原油価格を押し下げるなど、生産量の増減で価格を調整する役割を担っている。今回の減産見送りが原油価格の下落要因とされているのは、OPECが原油価格を押し上げる方針を見送った、足元の原油相場を押し上げないスタンスをとることを決定したということ。言い換えれば、価格を押し下げる方針をとり、米国のシェールオイル増産傾向を牽制した動きとも考えられている。

テクニカル面・・・上記のチャートのとおり、すでに中長期的なトレンドを映すとされる200日移動平均線を割り込んでいる。直近では同移動平均線の傾きは右下がりになりはじめ、NY原油価格が中長期的な弱気トレンド入りしつつあることが示唆されている模様。

買い越し幅の減少・・・米商品先物取引委員会(CFTC)が週末に公表するその週の火曜時点の建玉明細では、大口投機家の買い越し幅(買いポジションの残枚と売りポジションの残枚数の差し引き)が減少傾向に。大口投機家において原油相場に先安感を見込んでいるものと考えられる。

上記は先週のレポートで記したことだが、今回はその中でも「OPECの動向」「ドル高」「牽引役不在」についてふれ、今後の原油価格の動向の今後を想像してみたいと思う。

「OPECの動向」

新聞・テレビでは、米国のシェールオイル増産により、OPECの世界の石油シェアを奪われることを嫌気し、増産を見送り価格を押し下げ、米国内のシェールオイル産業を牽制したと報じられているのを目にする。

これには一つ疑問があり、もしそうであるならば、なぜOPECははじめから原油増産とアナウンスしなかったのだろうか?ということだ。

減産について言及した今年11月にはすでに原油価格は下落し始めていたため、OPECとしてのシェールオイルを牽制するための措置は必要なかったものと思われえる。

想像するに、原油価格の下落が顕著になり減産について言及した11月上旬、OPECの中では価格の下落に歯止めをかけて上昇させるため減産に踏み切るはずだった、しかし実施前のアナウンスを無視するように価格はさらに下落してしまった。そこで今のマーケットの状況ではOPECは減産という手段で価格を上向かせることができないと認識した。

そして、減産に踏み切って価格を上昇させられない事実を突きつけられOPECとしての威厳を損ねるのを回避するため、減産見送りという決定をし、その見送りの理由を米国のシェールオイル拡大を嫌気して、としたのではないかと筆者は想像する。

もしこの考えが正しければ、前々から言われてきていることの一つだが、すでにOPECには十分な価格調整能力がなくなっているのではないかということである。

つまり、今後彼らが増産・減産のアナウンスをし、仮に価格が短期間で動いたとしても、そのアナウンスによって価格に中長期的なトレンドを作ることはできないということである。

リーマンショック以降、各国の金融緩和が始まり、投機マネーがコモディティ市場の大きな変動要因になったため、単純に需要と供給のバランスだけでは価格が決まらなくなってきていることも、生産量で価格を調整するOPECの力が弱くなった理由の一つなのだと考えられる。

→「OPEC」には価格を上昇させるだけの力は期待できない

「牽引役不在」

2003年以降の原油の急騰の主因は、中国・インド・ブラジルなどの新興国の需要が今後拡大するという見方だった。

爆食とも揶揄された中国の底なしの需要を背景に、原油価格は40ドルから100ドル超上昇していった。

そうした莫大な需要増加期待は、原油価格上昇の要因になりえるが、足元のこれらの国々の状況がどうだろうか?

成長率2桁を割った後、直近では成長見通しを引き下げることが散見される中国。

ルーブル急落で資源輸出による収益が大幅に悪化しているロシア。

株価下落にあえぐブラジル・インド。

原油相場に上昇トレンドを発生させるには、これらの国々の莫大な需要拡大が欠かせないが、もはや2000年台前半のあの勢いは見られない。

価格が下がったため、需要増加に結びつくとの指摘も聞かれるが、目先、単に安く原油を調達できるようになっただけであり、必ずしも今後新たな需要が増加するということにはならないことに留意したい。

→「牽引役不足」はもはや長期的な懸念材料である

「ドル高」

米国は2008年終わりから大規模な金融緩和を3回実施し、ドル安→株高→雇用創出という形が現実のものとなったことで、2014年10月、金融緩和第3弾を終えている。

そして現在、高値を更新し続ける株価、改善傾向を見せる雇用などを背景に、いよいよ具体的な金利引き上げ時期を策定しはじめた。

かくして、米国は株高・ドル高・金利高というトリプル高=アメリカ買いの土台を築きあげたのだった。

一つの通貨が一方的に強くなれば、ペアとなるもう片方の通貨が弱含むが、現在のドル高については金融緩和を推し進める日・欧がサポートしているともいえる。

ドル高を維持したい米国、金融緩和を進め結果として自国通貨安を容認する日・欧という構図である。

このため、今回のドル高傾向がすぐさま逆になるとはやや考えにくく、ドル建てコモディティにとって下落要因となる「ドル高」は継続するものと思われる。

→「ドル高」は日・欧のサポートもあり継続する

これらの「OPECの動向」「牽引役不足」「ドル高」の3つについて筆者の考えを述べてきたが、ではこれらのことをまとめると原油価格は今後どうなるのか?というシナリオについて記してみたい。

上記の内容により、新規材料が出現しない限り、原油価格はもう一段安を向かえる、というのが現在の筆者の考えである。

ここで、原油価格の下落が引き起こしているさまざまな事象を考えてみたい。

たとえば、上述の原油安が米シェールオイル業界に打撃を与えている、ということもその一つであるが、その他、どのようなことが考えられるだろうか?

原油価格の下落が引き起こしていること

米国以外の国々では、

- 日・欧などの景気回復を模索する先進国のエネルギーコスト削減

- エネルギーコスト削減による景気回復基調の向上

- 産油国・資源国の収益減少

米国から見れば、

- 世界有数の原油消費国である米国自身のエネルギーコスト削減

- ロシア、親ロシア国家の牽制

- 敵対するテロ国家の収益削減

- 原油価格下落で日・欧など貿易相手国の景気回復基調が鮮明になれば米国自身の景気向上に拍車がかかる(赤字解消の糸口)

- ガソリン価格の下落で国内個人の消費行動が好転

ここまで考えてくると、一つのアイディアが浮かんでくる。

それは、今回の原油安は、「意図した原油安」なのではないか?ということだ。

上述の原油価格の下落で起きている事象を見てみると、米国にとって長期的に大きなメリットが多数あることが想像できる。

シェールオイル業界への打撃を差し引いてもあまりあることだろう。

下落した場合のシナリオは2000年台前半のレベル?

そこで考えてみたいのは、原油価格の下落の要因とした「ドル高」である。

「OPECの動向」も「牽引役不足」も、米国はどうにもできないが、この「ドル高」は米国がある程度操作できるということだ。

金融政策いかんで、ドル高・ドル安は操作できるということは2008年末以降の米国の3回の金融緩和が証明している。

少々行き過ぎた発想かもしれないが・・・つまり、米国は「ドル高」によって意図的に「原油安」を起こしているのではないか?ということである。

今回の原油安で、上記の米国のメリットのように、ロシアを牽制し、それによってロシアに親密な国々にも目を光らせることができ、原油による外貨獲得を阻害して戦争にうって出なくてもテロ国家の動きを抑えることができ(米国にとっては莫大なコスト削減と国内世論への配慮が実現)、貿易相手国の景気好転でより米国と貿易が活発になり赤字改善、米国内ではガソリンコスト下落で個人消費が伸びる・・・。

これらの好循環を「ドル高=原油安」によって米国が意図的に引き起こしていると考えるのはいささか考えすぎかとも思うが、全くない話ではないのではなかろうか。

もしこの話が現実的に起きていて、米国による「ドル高」で引き起こされた居心地がよい「原油安」が続くとすれば、いったいどこまで原油価格は下がるのだろうか?

一つの目安は、米国の実質GDP成長率がどこまで回復するか?(どこまで回復させるか?)だと考える。

株価の上昇でも雇用の増加でもなく、米国民が生み出したサービスの対価の増加が、本当の意味で皆が経済が立ち直ったという「実感」を持てる状態なのだと考えれば、まずは2000年前半の4%前後が目標数値となるのではないだろうか。

米国は、この居心地のよいドル高=原油安という相場ならぬ「操場」で、実質GDP成長率4%だった2000年(当時の原油価格は40ドル)の環境を模索しているのではないか?というのが、現状から考える筆者の原油価格の今後のシナリオである。

※「直近のマーケット」「値動き・テクニカル」はお休みさせていただきます。

※レポート内で使用しているデータについて

特にことわりがない限り、国内商品先物銘柄は6番目の限月(期先)を、海外商品先物はその時点で取引量が最も多い限月(中心限月)のデータを採用。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)