![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/160m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[動画で解説]株価急騰を招いた金融政策発表から1カ月が過ぎた中国~財政政策への期待は報われるか?~](https://m-rakuten.ismcdn.jp/mwimgs/8/a/498m/img_8a6c96cf4ead7b0268fe7f71a28c5fd174858.jpg)

![[動画で解説]「短期ドル/円の見通しは、「151円台をキープする限り、円安継続」!」FXマーケットライブ](https://m-rakuten.ismcdn.jp/mwimgs/9/4/498m/img_94157f1cc65cda079f19b67766ae663646051.jpg)

![[動画で解説]【日米株】年末ラリーへ 今そこにあるハードル](https://m-rakuten.ismcdn.jp/mwimgs/3/6/498m/img_36b800bb6c24b2c67166a5873aae553259027.jpg)

![[動画で解説]中国GDP鈍化、デフレと不動産不況続く。それでも大規模な景気刺激策に慎重な理由](https://m-rakuten.ismcdn.jp/mwimgs/5/0/498m/img_505d64bd347e5f9efb94cdb4e523377b51921.jpg)

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の今中 能夫が解説しています。以下のリンクよりご視聴ください。

「決算レポート:ディスコ(生成AI向けグラインダが順調)」

「セクターレポート:半導体セクターの最近の動向(AI半導体が好調で業界を牽引)」

毎週月曜日午後掲載

本レポートに掲載した銘柄:ディスコ(6146、東証プライム)、TSMC(TSM、台湾、NYSE ADR)、エヌビディア(NVDA、NASDAQ)、アドバンテスト(6857、東証プライム)、東京エレクトロン(8035、東証プライム)、レーザーテック(6920、東証プライム)、ASMLホールディング(ASML、アムステルダム、NASDAQ)、アプライド・マテリアルズ(AMAT、NASDAQ)

ディスコ

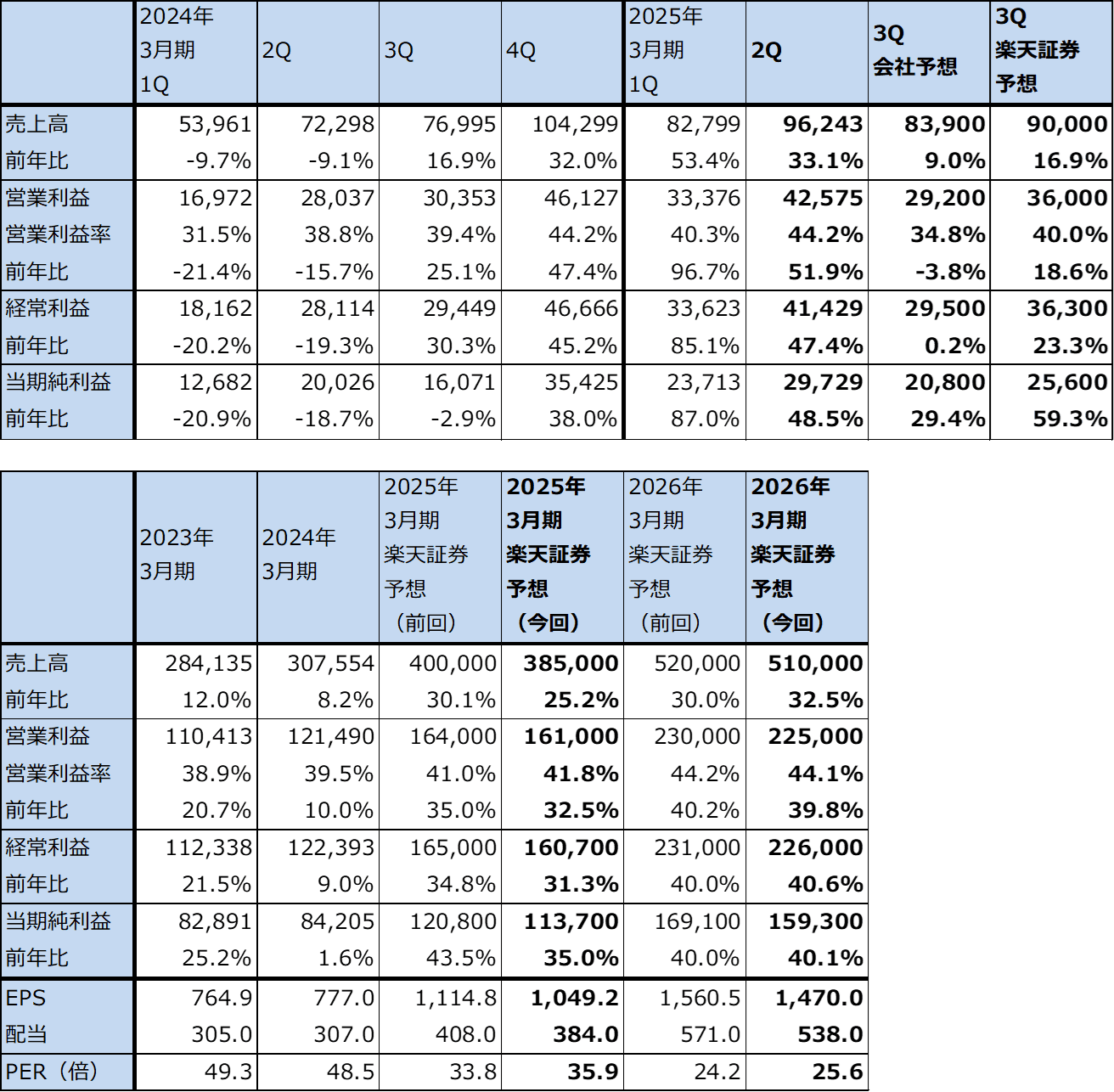

1.ディスコの2025年3月期2Qは、33.1%増収、51.9%営業増益

ディスコの2025年3月期2Q(2024年7-9月期、以下今2Q)は、売上高962.43億円(前年比33.1%増)、営業利益425.75億円(同51.9%増)となりました。検収が進んだため、前年比では大幅増収増益、今1Q比でも二桁増収増益となりました。営業利益率も、今1Q40.3%から今2Q44.2%に上昇しました。

一方で、連結出荷額は976.12億円(前年比23.0%増、前期比3.4%減)となり、会社予想の1,009億円を下回りました。機械装置のうち、生成AI向けダイサ(シリコンウェハに描かれた半導体を四角いチップに切り出す。ディスコの市場シェアは70~80%)、グラインダ(シリコンウェハの底面を薄く削る。市場シェアは70~80%)は高水準で堅調でしたが、ダイサのSiCパワー半導体向けが軟調になりました。今3Qへの期ズレもありますが、SiCパワー半導体の設備投資が軟調になってきたという事情もあります。

表1 ディスコの業績

時価総額 4,085,361百万円(2024/10/25)

発行済み株数 108,365千株

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

注3:2023年4月1日付けで1対3の株式分割を実施。これに対応して過去の配当額を遡及修正している。

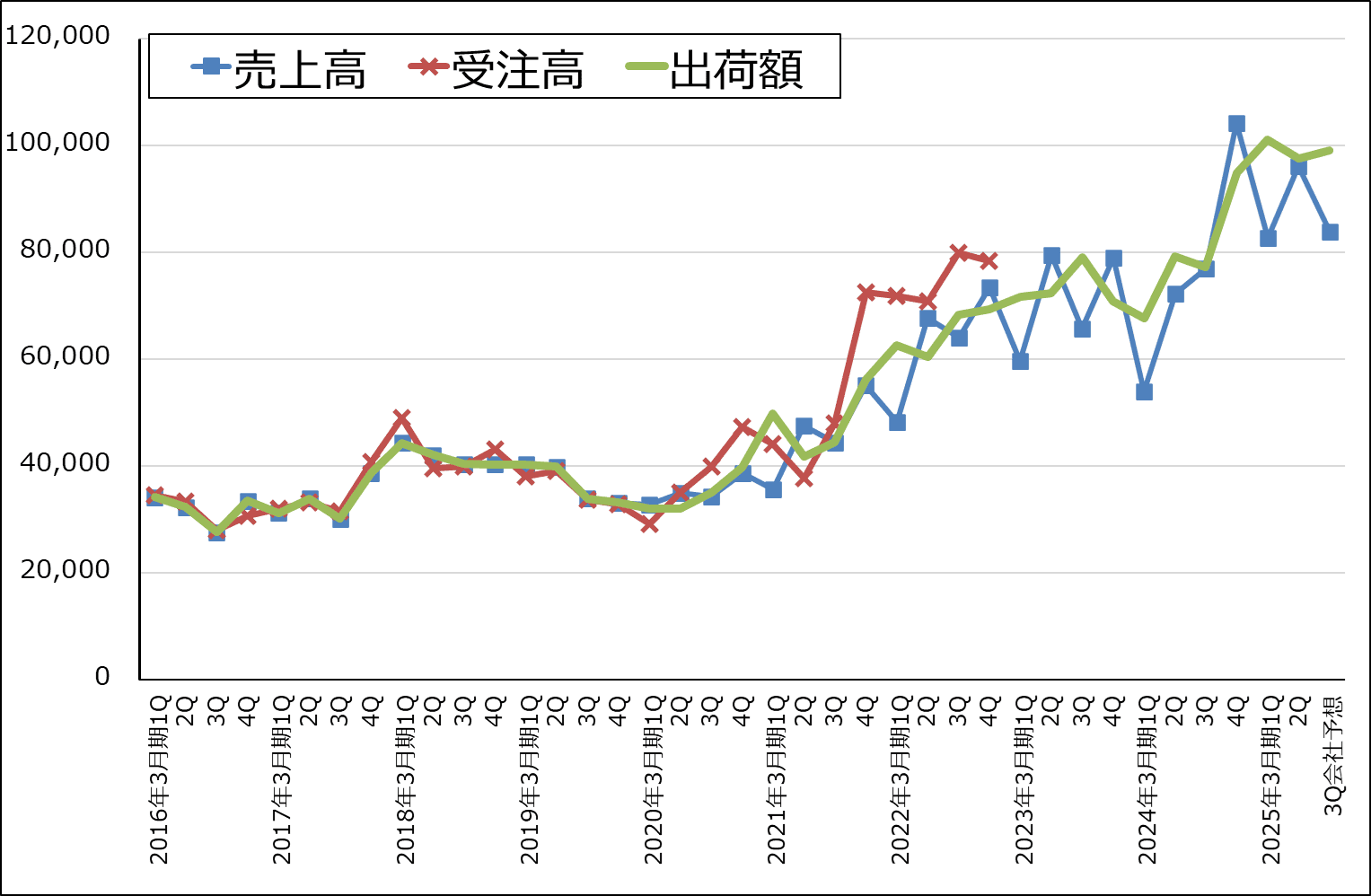

グラフ1 ディスコ:売上高、受注高、出荷額(連結ベース)

表2 ディスコ:連結売上高、連結出荷額

出所:会社資料より楽天証券作成

2.楽天証券の 2025年3月期、2026年3月期業績予想を若干下方修正する

会社側は今3Qを売上高839億円(前年比9.0%増)、営業利益292億円(同3.8%減)と予想しています。前年比で一桁増収減益、今2Q比では二桁減収減益となり、特に営業利益は今2Q比大幅減益となる見込みですが、これは検収の進捗を保守的に見たためです。実際には、会社予想より早く検収が進む可能性があります。楽天証券では、今3Qを売上高900億円(同16.9%増)、営業利益360億円(同18.6%増)と予想します。

また、ディスコの実質的な業績トレンドを表す連結出荷額の会社予想は、今2Q比1.6%増の992億円です。大きな伸びではありませんが堅調が予想されます。会社側では、生成AI向け等のグラインダの伸びを予想しています。

楽天証券の2025年3月期、2026年3月期業績予想を前回予想からやや下方修正します。2025年3月期は売上高3,850億円(同25.2%増)、営業利益1,610億円(同32.5%増)、2026年3月期は売上高5,100億円(同32.5%増)、営業利益2,250億円(同39.8%増)と予想します。前回予想は、2025年3月期は売上高4,000億円、営業利益1,640億円、2026年3月期は売上高5,200億円、営業利益2,300億円でした。

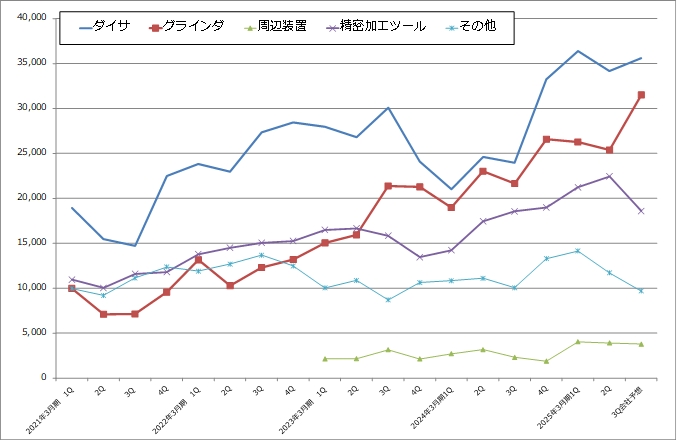

今期、来期ともディスコの成長ドライバーは生成AIになると思われます。生成AI向けは、まず、HBM向けグラインダであり、DRAMの最新規格DDR5を8層ないし12層重ねてHBMを生産するときに、グラインダでウェハを薄く削ります。このHBM向けグラインダは現在ディスコが独占的に供給している模様です。

次に、生成AI用GPUとHBMをパッケージングするときに使うダイサとグラインダです。AI半導体のパッケージングは2023年頃から2.5次元パッケージング(TSMCのCoWoS)が導入されており、2024年末からエヌビディアの新型AI半導体「Blackwell」の本格出荷が始まるため、今後2.5次元パッケージング向けグラインダ、ダイサの需要も増加すると思われます。この中で2.5次元パッケージング用グラインダはディスコが大きなシェアを持っていますが、東京精密も供給しています。

この結果、生成AI向け売上高は今期、来期とも順調に伸びると予想されます。半導体ブームの中でディスコの営業利益率は上昇してきましたが、特に生成AI向けが業績に寄与し始めた2023年3月期からの営業利益率上昇には、生成AI向けグラインダの価格が従来の後工程向けグラインダよりも大幅に上昇したことが寄与しています。従来の後工程向けグラインダは1台約1億円ですが、クリーン度の高い場所で動かすHBMの生産工程で使うグラインダは4~5億円する模様です。

また2.5次元パッケージングでは、HBM向けグラインダほど価格は上昇していませんが、工程が複雑になっているため、従来の後工程よりも価格が高いダイサ、グラインダが数多く導入されている模様です。生成AIが牽引役となってディスコの高い業績成長は今後も続くと予想されます。

ただしSiCパワー半導体向けは、これまで中国などで大きな設備投資が行われてきたため、その反動が現在出ていると思われます。長期的には自動車の電動化は重要なテーマなのでSiCパワー半導体の設備投資はいずれは回復すると思われます。

また、スマートフォン向け、パソコン向けが低調になるリスクもあります。これについては先端半導体市場への影響が大きいアップルのiPhoneの売れ行きに注目する必要があります。

これらのことを総合的に判断して、今期、来期の楽天証券業績予想を下方修正しますが、ディスコの高成長は今後も続くと予想されます。

グラフ2 ディスコの製品別出荷額

3.ディスコの今後6~12カ月間の目標株価は、前回の5万3,000円を維持する

ディスコの今後6~12カ月間の目標株価は、前回の5万3,000円を維持します。

楽天証券の2026年3月期予想EPS(1株当たり利益)1,470円、楽天証券の2026年3月期予想営業増益率39.8%に対して、半導体後工程特有の需要変動、日本の金利上昇等のリスクを考慮してPEG=0.9倍前後として、想定PER(株価収益率)を35~40倍としました。

引き続き投資妙味を感じます。

![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/346m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[動画で解説]セクターレポート:半導体セクターの最近の動向(AI半導体が好調で業界を牽引)](https://m-rakuten.ismcdn.jp/mwimgs/2/c/160m/img_2c673d38797b478745f776d5082240ea45954.jpg)

![[動画で解説]決算レポート:ディスコ(生成AI向けグラインダが順調)](https://m-rakuten.ismcdn.jp/mwimgs/e/5/160m/img_e5a447856fa6c4896f28d346ed1d26f742421.jpg)

![[動画で解説]みずほ証券コラボ┃10月28日【米国株は高値圏、日本株は乱高下~今週は日銀会合、米GDP、米雇用統計~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/b/d/160m/img_bd0e0c482140b98a34c74d8e7ba5bdfd83071.jpg)

![[動画で解説]今週の株式市場 「慌ただしさ」と「波乱含み」の中でどう動く?~材料の多さを消化できるか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f4a897c8995fe25fd33fafc7c306f4270513.jpg)