![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/160m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[動画で解説]株価急騰を招いた金融政策発表から1カ月が過ぎた中国~財政政策への期待は報われるか?~](https://m-rakuten.ismcdn.jp/mwimgs/8/a/498m/img_8a6c96cf4ead7b0268fe7f71a28c5fd174858.jpg)

![[動画で解説]「短期ドル/円の見通しは、「151円台をキープする限り、円安継続」!」FXマーケットライブ](https://m-rakuten.ismcdn.jp/mwimgs/9/4/498m/img_94157f1cc65cda079f19b67766ae663646051.jpg)

![[動画で解説]【日米株】年末ラリーへ 今そこにあるハードル](https://m-rakuten.ismcdn.jp/mwimgs/3/6/498m/img_36b800bb6c24b2c67166a5873aae553259027.jpg)

![[動画で解説]中国GDP鈍化、デフレと不動産不況続く。それでも大規模な景気刺激策に慎重な理由](https://m-rakuten.ismcdn.jp/mwimgs/5/0/498m/img_505d64bd347e5f9efb94cdb4e523377b51921.jpg)

18日に発表された日銀ワーキングペーパーの政策的含意

さて、18日に日銀が発表したワーキングペーパーに話を移しましょう。その「多角的レビュー」の一環として発表された3本のワーキングペーパーのタイトルは以下の通りです。

1.「わが国における均衡イールドカーブの推計:時系列手法によるアプローチ」

2.「わが国の潜在成長率と物価・賃金の関係を巡る論点」

3.「わが国企業の価格設定行動とゼロインフレ・ノルム」

(1)「わが国における均衡イールドカーブの推計:時系列手法によるアプローチ」について

このうち1.の「わが国における均衡イールドカーブの推計:時系列手法によるアプローチ」は、植田総裁が従来から研究を深めたいと言っていた、中立金利のベースとなる自然利子率を検討したものと推察されます。

自然利子率のイールドカーブ版である均衡イールドカーブを、実質と名目で同時推計したのが大きな特徴で、利上げを続ける日銀が、最終的にどこまで利上げするつもりなのか、つまりターミナルレートが何%かを読むために重要なペーパーと捉えることができます。

結論だけ紹介すると、実質の自然利子率は近年マイナス1%程度で推移しているとの結果になっています。これだけ見れば、これまで日銀が「マイナス1%から0.5%」と紹介していた下限に近い印象を受けます。

名目の自然利子率は足元ゼロ%を少し下回る水準という結果になっていますが、インフレ予想が高まっていけば上振れる筋合いにあると考えられ、「物価安定の目標」2%が実現したときのターミナルレートが1%という筆者のイメージと、特に齟齬は感じられませんでした。

(2)「わが国の潜在成長率と物価・賃金の関係を巡る論点」について

2.の「わが国の潜在成長率と物価・賃金の関係を巡る論点」が、先週のレポートと内容が重複していて驚いたペーパーです。労働生産性の伸びの鈍化が労働分配率低下や交易条件悪化と相まって実質賃金を下押ししてきた、という結論は先週のレポートと同じです。

ただ、このワーキングペーパーでは、労働生産性の伸びの鈍化がユニット・レーバー・コスト(名目賃金÷労働生産性)の上昇を通じて物価上昇圧力の高まりにもつながっている、との結論も導き出していますが、若干ミスリーディングな印象を受けます。

これは、言い方を換えるなら、労働生産性の伸びを高めると同時に、それ以上に名目賃金を引き上げなければ物価上昇率は高まらないということであり、労働生産性の伸びを高める必要がないと言っているわけではありません。

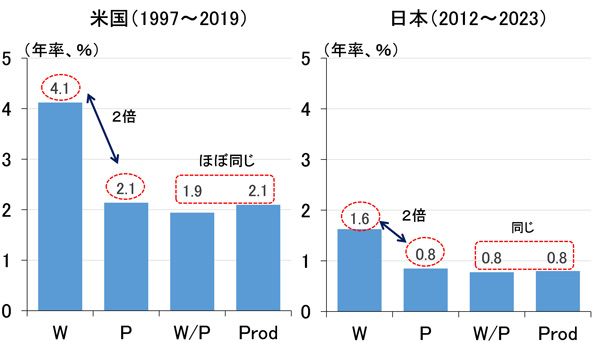

この点に関して先週のレポートでは、名目賃金(名目雇用者報酬)の伸びが消費者物価上昇率(=ユニット・レーバー・コスト)の2倍になっていると、日米の過去のデータを見て説明した、というわけです(図表7)。

図表7 名目賃金の伸びはインフレ率の2倍必要

(出所)米BEA、米BLS、米CBO、総務省、内閣府

図表7左図を見ると、1997年から新型コロナ前の2019年までの米国では、労働生産性と実質雇用者報酬が2%程度で同じであり、加えて消費者物価上昇率も同じです。その結果、名目雇用者報酬の伸びは消費者物価上昇率のおおむね2倍となっています。

日本も基本的に同じ構図であり(図表7右図)、結局、日本銀行が目指している「物価安定の目標」2%は、労働生産性2%を実現している米国のような姿と見ることができます。高いハードルですが、それはともかく、労働生産性を引き上げなければ何も始まらないということだけは間違いありません。

![夢は50歳でFIREし、キャンピングカーで世界一周!米国株投資家・ともさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/c/d/346m/img_cd03c893a319d432ac0413c51014245f82649.png)

![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/346m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[動画で解説]みずほ証券コラボ┃10月28日【米国株は高値圏、日本株は乱高下~今週は日銀会合、米GDP、米雇用統計~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/b/d/160m/img_bd0e0c482140b98a34c74d8e7ba5bdfd83071.jpg)

![[動画で解説]今週の株式市場 「慌ただしさ」と「波乱含み」の中でどう動く?~材料の多さを消化できるか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f4a897c8995fe25fd33fafc7c306f4270513.jpg)