※このレポートは、YouTube動画で視聴いただくこともできます。

著者の愛宕 伸康が解説しています。以下のリンクよりご視聴ください。

「日銀、10月は利上げなし~最近の指標点検とワーキングペーパーの含意~」

先週のレポート(「石破政権が目指す実質賃金引上げの本当の意味~生産性を上げなければ日本は変わらない~」)で、実質賃金は労働生産性に依存するからその引き上げが必要だと述べましたが、日本銀行から同じようなワーキングペーパーが出ていて驚きました。

そのワーキングペーパーは、日銀が非伝統的金融政策を検証する「多角的レビュー」の一環として書かれたもので、同日一気に3本発表されています。今週はその政策的な含意を含め、日銀の金融政策の当面の見通し(10月は現状維持、次回利上げは12月)が変わっていないことを、いくつかデータを確認しながら整理します。

10月の金融政策決定会合は現状維持、次回利上げは12月

まず、日本銀行の金融政策に対する見通しですが、10月金融政策決定会合(30~31日)は現状維持、12月に利上げ(場合によっては来年1月)で変えていません。

ポイントは、(1)物価指標が日銀の見通しに沿って推移しているか、(2)金融市場動向の不安定性(その背景にある米国経済)、(3)円安による物価上振れリスク、の3点です。

(1)物価指標が「展望レポート」の見通しに沿って推移しているか

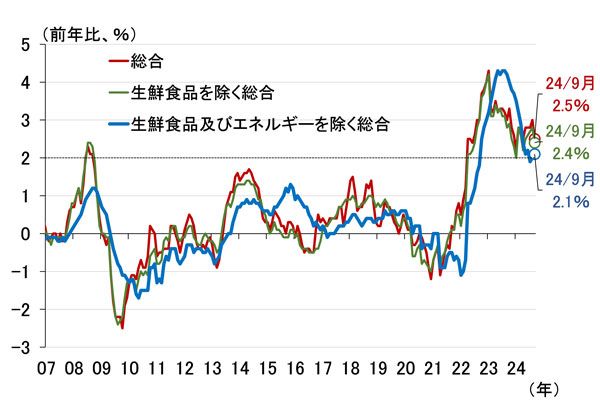

18日に総務省から発表された9月の消費者物価指数を見ると(図表1)、生鮮食品除くベースは前年比2.4%と、政府による電気・ガス代補助の再開によってプラス幅が5カ月ぶりに縮小しました。一方、生鮮食品およびエネルギー除くベースは前年比2.1%と、2カ月続けてプラス幅が拡大しています。

植田和男総裁が注目する「サービス」は、8月の前年比1.4%から9月1.3%へプラス幅が縮小していますが、企業の価格改定時期に当たる10月(11月22日発表)でどこまで上振れるか、見極める必要があります。全体としては、日銀の見通しに沿った動きと評価できるでしょう。

図表1 消費者物価指数

(出所)総務省、楽天証券経済研究所作成

(2)金融市場動向の不安定性(その背景にある米国経済)

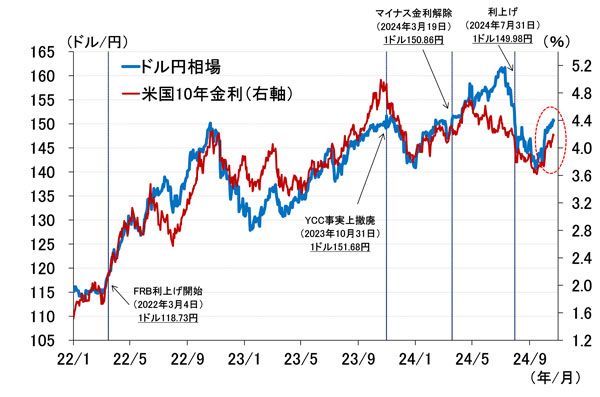

気になる為替ですが(図表2)、堅調な米経済指標による長期金利の上振れを受けて、このところ再び円安傾向が強まっており、ドル/円相場は足元7月末以来となる1ドル150円台乗せとなっています。

図表2 米国長期金利(10年)とドル/円相場

背景にある米国経済は堅調を維持しています。米商務省が17日に発表した9月の小売売上高は7,143.58億ドル、前月比0.4%となり、市場予想を上回りました(図表3)。これを受けて、アトランタ連邦準備銀行のGDP(国内総生産)ナウキャストは、2024年7-9月期の予測値が前期比年率3.4%まで上振れています。

図表3 米国の小売売上高と住宅市場指数

ただ、注意しなければならないのは、好調に見える小売売上高の中身です。年末商戦を待たず、早めに値引きを実施している先があるほか、家電や家具の売り上げが低調となっています。

家電や家具の不振は住宅販売と整合的です。NAHB(全米住宅建設業者協会)が17日に発表した10月の住宅市場指数は、引き続き好不調の境目である50を割り込んで推移しています。

こうした中、金融市場の不安定な状況はまだ続いています。図表4は、日米株価のインプライド・ボラティリティ(予想変動率)の最近の推移です。インプライド・ボラティリティとは、オプション取引におけるテクニカル分析指標の一つで、将来の変動率を予測したものです。

図表4 日米株価のインプライド・ボラティリティ

これを見ると、日経平均株価のインプライド・ボラティリティは、相場が急変動した8月上旬に比べれば落ち着きましたが、足元にかけて再び上昇傾向にあるのが見て取れます。日銀がもう少し様子を見たいと考えても不思議ではありません。

(3)為替円安による物価上振れリスク

図表2で、ドル/円相場が再び1ドル150円台に乗せていることを見ましたが、円安は輸入物価押し上げを通じて消費者物価の上振れリスクにつながります。

ただし、9月の輸入物価は(図表5)、契約通貨ベースが前年比マイナス0.4%、円ベースが前年比マイナス2.6%となっており、7月利上げのときと比べ落ち着いています。

図表5 輸入物価指数

今後、何に注目しておけば良いのか

以上、見てきたように、物価指標は日本銀行の見通しに沿って推移していると言えますが、円安によって物価上振れリスクが高まっているという状況にはなく、加えて金融市場は依然としてやや不安定な状況にあるため、10月は現状維持が見込まれます。

次回利上げは、12月18~19日の金融政策決定会合と予想していますが、その蓋然(がいぜん)性を確かめるため今後何に注目しておけばよいか、改めて確認しておきましょう(図表6)。

図表6 今後の注目材料

まず、植田総裁は9月金融政策決定会合後の記者会見で、10月のサービス価格に強い関心を持っていると述べていますので、最大の注目ポイントは10月消費者物価の「サービス」ということになります。

その発表が11月22日ですが、それまで待っていればいいかというと、そうではありません。10月の金融政策決定会合後の記者会見、11月中の開催が見込まれる名古屋の講演(日程不明)で、植田総裁がどのような発言をするかチェックする必要があります。

もう一つ気になるのが来年の春闘です。連合は18日、2025年春闘の「基本構想」を発表し、2024年と同じ「5%以上」の賃上げ率を目指すと発表しました。中小企業については「6%以上」の賃上げ率を目指すとしています。

来年3月中旬の集中回答日後に発表される第1回回答集計結果で、2024年並みの強い結果が示された場合、今年3月と同様、物価見通し実現の確度が高まったとして利上げに踏み切る材料になります。

それを想定するならば、来年1月より今年12月に0.5%への利上げを実施しておいた方が良いとの見方が可能です。ただ、12月利上げ見通しに難点があるとすれば、10月9日のレポートでも指摘した来年度予算政府案の閣議決定です。

例年、クリスマス直前に閣議決定が行われるため、12月金融政策決定会合はその直前になります。これが日銀の政策決定に影響を与えるかどうかは不明ですが、その点も含め、植田総裁をはじめとする政策委員の発言に注目する必要があります。

18日に発表された日銀ワーキングペーパーの政策的含意

さて、18日に日銀が発表したワーキングペーパーに話を移しましょう。その「多角的レビュー」の一環として発表された3本のワーキングペーパーのタイトルは以下の通りです。

1.「わが国における均衡イールドカーブの推計:時系列手法によるアプローチ」

2.「わが国の潜在成長率と物価・賃金の関係を巡る論点」

3.「わが国企業の価格設定行動とゼロインフレ・ノルム」

(1)「わが国における均衡イールドカーブの推計:時系列手法によるアプローチ」について

このうち1.の「わが国における均衡イールドカーブの推計:時系列手法によるアプローチ」は、植田総裁が従来から研究を深めたいと言っていた、中立金利のベースとなる自然利子率を検討したものと推察されます。

自然利子率のイールドカーブ版である均衡イールドカーブを、実質と名目で同時推計したのが大きな特徴で、利上げを続ける日銀が、最終的にどこまで利上げするつもりなのか、つまりターミナルレートが何%かを読むために重要なペーパーと捉えることができます。

結論だけ紹介すると、実質の自然利子率は近年マイナス1%程度で推移しているとの結果になっています。これだけ見れば、これまで日銀が「マイナス1%から0.5%」と紹介していた下限に近い印象を受けます。

名目の自然利子率は足元ゼロ%を少し下回る水準という結果になっていますが、インフレ予想が高まっていけば上振れる筋合いにあると考えられ、「物価安定の目標」2%が実現したときのターミナルレートが1%という筆者のイメージと、特に齟齬は感じられませんでした。

(2)「わが国の潜在成長率と物価・賃金の関係を巡る論点」について

2.の「わが国の潜在成長率と物価・賃金の関係を巡る論点」が、先週のレポートと内容が重複していて驚いたペーパーです。労働生産性の伸びの鈍化が労働分配率低下や交易条件悪化と相まって実質賃金を下押ししてきた、という結論は先週のレポートと同じです。

ただ、このワーキングペーパーでは、労働生産性の伸びの鈍化がユニット・レーバー・コスト(名目賃金÷労働生産性)の上昇を通じて物価上昇圧力の高まりにもつながっている、との結論も導き出していますが、若干ミスリーディングな印象を受けます。

これは、言い方を換えるなら、労働生産性の伸びを高めると同時に、それ以上に名目賃金を引き上げなければ物価上昇率は高まらないということであり、労働生産性の伸びを高める必要がないと言っているわけではありません。

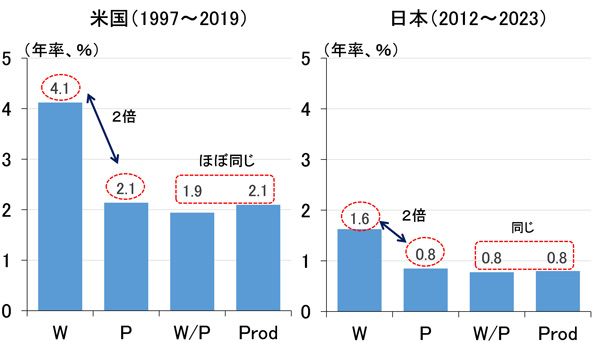

この点に関して先週のレポートでは、名目賃金(名目雇用者報酬)の伸びが消費者物価上昇率(=ユニット・レーバー・コスト)の2倍になっていると、日米の過去のデータを見て説明した、というわけです(図表7)。

図表7 名目賃金の伸びはインフレ率の2倍必要

(出所)米BEA、米BLS、米CBO、総務省、内閣府

図表7左図を見ると、1997年から新型コロナ前の2019年までの米国では、労働生産性と実質雇用者報酬が2%程度で同じであり、加えて消費者物価上昇率も同じです。その結果、名目雇用者報酬の伸びは消費者物価上昇率のおおむね2倍となっています。

日本も基本的に同じ構図であり(図表7右図)、結局、日本銀行が目指している「物価安定の目標」2%は、労働生産性2%を実現している米国のような姿と見ることができます。高いハードルですが、それはともかく、労働生産性を引き上げなければ何も始まらないということだけは間違いありません。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。