![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

長期市場実績に基づく米国株の優勢を検証する

FOMC(米連邦公開市場委員会)が9月18日に利下げ転換して以降、米国市場ではS&P500種指数が今年43回目の最高値更新となりました(9月30日)。

10月に入ると中東情勢の緊張激化と原油高、米国湾岸物流従事者によるストライキ、多大な被害を出したハリケーン「ヘリーン」の影響などが株価の上値を抑えました。ただ、10月4日に発表された9月・雇用統計は非農業雇用者増加数が+25.4万人と市場予想を大きく上回り、失業率は4.1%と2カ月連続で低下。足元の雇用情勢が想定以上に強い印象を与えました。

米経済の失速懸念は後退し、「ソフトランディング(軟着陸)」どころか「ノーランディング(無着陸)」との見方も浮上し、米国市場では株高、債券安(金利上昇)となり、為替ではドル/円が一時149円に上昇しました(4日)。

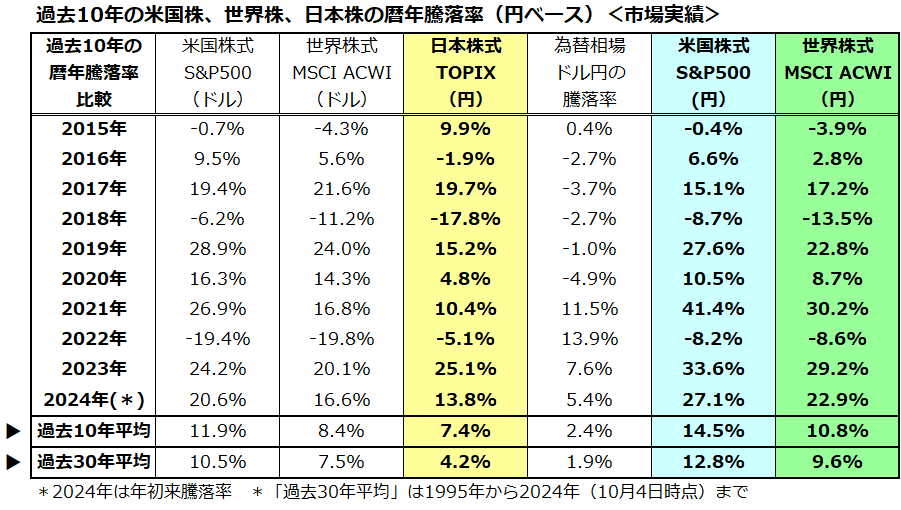

図表1は、米国株式、世界株式(オールカントリー)、日本株式の過去10年にわたる暦年騰落率と「10年平均騰落率」と「30年平均騰落率」を検証したものです。米国株式と世界株式については「円換算の暦年平均騰落率」も示しました。

S&P500の年初来騰落率(4日)は+20.6%と世界株式(同+16.6%)をリードし、S&P500(円換算)の年初来騰落率は為替差益の効果で+27.1%と日本株式(同+13.8%)の約2倍です。

長期市場実績ではドルベースでも円ベースでもリターン平均は「米国株式>世界株式>日本株式」と、米国株式が優勢であった実績が分かります。ただ、今月は後述する「オクトーバーサプライズ」に注意を要します。

<図表1>米国株式はドルベースでも円ベースでも長期実績で優勢

(出所)市場実績より筆者作成(2024年10月4日)

![[大統領選挙速報]トランプ氏再選!米国株式は「ほんトラ」とどう向き合う?(香川睦)](https://m-rakuten.ismcdn.jp/mwimgs/0/2/356m/img_02391d49620c0ccb9ae5b9246af709d075186.png)

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)