長期市場実績に基づく米国株の優勢を検証する

FOMC(米連邦公開市場委員会)が9月18日に利下げ転換して以降、米国市場ではS&P500種指数が今年43回目の最高値更新となりました(9月30日)。

10月に入ると中東情勢の緊張激化と原油高、米国湾岸物流従事者によるストライキ、多大な被害を出したハリケーン「ヘリーン」の影響などが株価の上値を抑えました。ただ、10月4日に発表された9月・雇用統計は非農業雇用者増加数が+25.4万人と市場予想を大きく上回り、失業率は4.1%と2カ月連続で低下。足元の雇用情勢が想定以上に強い印象を与えました。

米経済の失速懸念は後退し、「ソフトランディング(軟着陸)」どころか「ノーランディング(無着陸)」との見方も浮上し、米国市場では株高、債券安(金利上昇)となり、為替ではドル/円が一時149円に上昇しました(4日)。

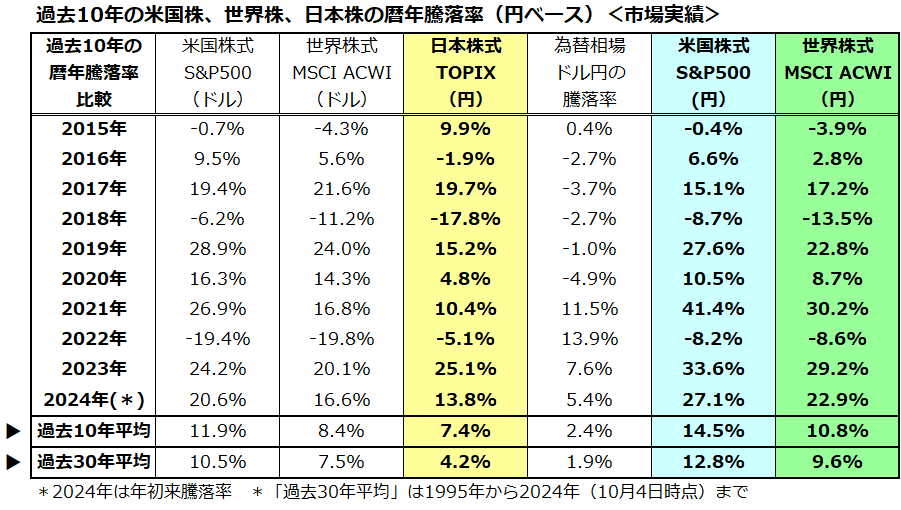

図表1は、米国株式、世界株式(オールカントリー)、日本株式の過去10年にわたる暦年騰落率と「10年平均騰落率」と「30年平均騰落率」を検証したものです。米国株式と世界株式については「円換算の暦年平均騰落率」も示しました。

S&P500の年初来騰落率(4日)は+20.6%と世界株式(同+16.6%)をリードし、S&P500(円換算)の年初来騰落率は為替差益の効果で+27.1%と日本株式(同+13.8%)の約2倍です。

長期市場実績ではドルベースでも円ベースでもリターン平均は「米国株式>世界株式>日本株式」と、米国株式が優勢であった実績が分かります。ただ、今月は後述する「オクトーバーサプライズ」に注意を要します。

<図表1>米国株式はドルベースでも円ベースでも長期実績で優勢

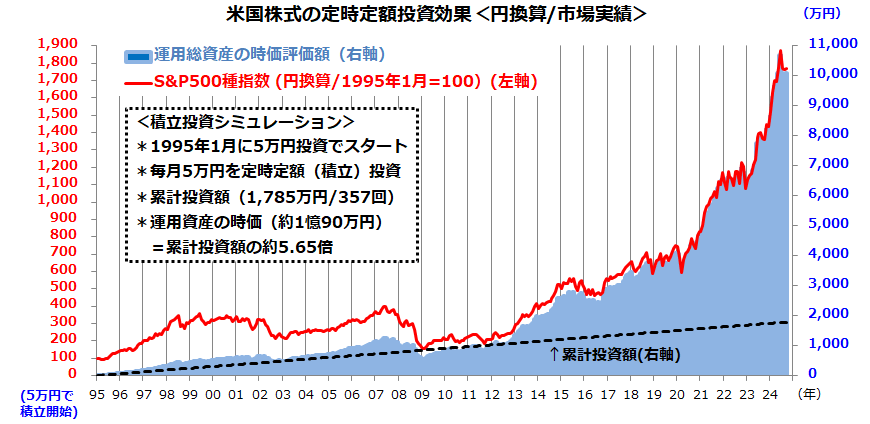

米国株式の長期積み立て投資で時価資産は1億円を超えた

上述したように長期で堅調傾向をたどってきた米国株式ですが、金利変動、景気変動、地政学リスク、大統領選挙動向などを巡る不確実性に起因する需給悪化で株価が揺れることは多々ありました。

そうした中、「TIME in the market is more important than TIMING the market」(相場の上下にあわせて売買するよりも、長く投資を続けていく方が合理的)との考えを再認識したいと思います。

システム売買やアルゴリズム取引が市場で存在感を増す中、一般投資家が相場変動に応じて売買を繰り返しながら成果を出し続けるのは「言うは易く行うは難し」の典型です。投資理論や市場実績に倣えば、長い時間をかけて積み立て分散投資(定時定額投資)を続けていくことが「資産形成の王道」と言えます。

短期的な市場変動で利ザヤを稼ごうとせず、10年、20年、30年という「時間」を味方につけて「投資資金に働いてもらう」「長期の時間軸で臨むなら誰でも資産を形成できる」との考えは米国における投資教育のプリンシパル(原理原則)です。

図表2は、30年前の1995年1月に5万円を米国株式(S&P500/円ベース/為替ヘッジなし)に分散投資。その後も毎月末に5万円ずつ継続的に投資してきたケースをシミュレーションしたものです。

1995年1月から357回の定時定額投資を実践してきた結果、累計投資額は簿価ベースで1,785万円(=5万円×357回)でした。この間の「ドルコスト平均法」と「複利運用」(雪だるま)効果で、投資元本の時価総資産は9月末時点で1億円超に膨らんできました。

時価総資産が累計投資額の約5.65倍に成長し、誰でも「億り人」になれた投資成果を検証しています。実は、これに配当金(過去30年におけるS&P500の平均配当利回りは約1.8%でした)が加わってきました。

<図表2:過去30年の米国株(円)の積み立て投資成果を検証する>

上記は米国株式での「時間を味方にした定時定額投資の成果」を示します。株価が下落する場面では動揺しがちですが、「リスクはリターンのぶれ」と認識し「Stay Invested」(市場が変動しても長期投資をやめない)という姿勢が大切です。

むしろ、市場(株価やドル円)が下落する局面では「同じ定額投資で安く多く買える」とのメリット(ドルコスト平均法効果=時間分散効果)を意識したいところです。

価格変動やリスクを乗り越えながら米国株式に連動を目指すインデックス型投信やETF(上場投資信託)の積み増し買いや押し目買いを続けることで「成長の果実」を得ていくことが長期目線の資産形成に寄与すると考えています。

「オクトーバーサプライズ」による株価下落は投資の好機か

11月5日の大統領選挙と連邦議会選挙まで1カ月を切りました。「オクトーバーサプライズ(October Surprise)」とは、選挙の直前に起きて選挙結果に影響を与えるような出来事を言います。予期せぬ事象やスキャンダルを野党側が攻撃するネガティブキャンペーンなどが挙げられます。

例えば、2016年の大統領選挙直前(10月)にはクリントン候補の国務長官当時のメール問題に関するFBIの再調査が発表されて波紋を呼び、トランプ氏が勝利する一因になったとされます。

今年については、(1)ハリス候補がカリフォルニア州司法長官に上りつめる過程にまつわるスキャンダル、(2)中東紛争激化を巡るバイデン民主党政権の影響力低下が副大統領であるハリス候補に逆風となりやすい、(3)9月末に米南部に上陸したハリケーン「ヘリーン」被害に対する現政権の不手際をトランプ陣営が攻撃する可能性があります。

また、ハリス候補が公約に据える「中間層拡充」の財源として提唱する富裕者層、高所得者層、法人税の増税をトランプ陣営が集中的に批判することも想定されます。

図表3は、候補者別の「市場の懸念要因」と「市場の期待要因」を整理した一覧です。財政政策の実効性には連邦議会の承認を得る必要があることには留意したいところです。

<図表3>ハリス候補とトランプ候補に対する市場の「懸念」と「期待」

最新の全米世論調査に基づく平均支持率によると、ハリス候補の支持率は49.1%とトランプ候補(46.9%)に対して2.2ポイントリードしています(Real Clear Politics/10月5日時点)。ただ、世論調査は「かくれトランプ支持者」を反映しにくいとの指摘もあり実際は「接戦」です。

こうした中、興味深いのは米アメリカン大学教授のリクトマン氏(歴史学者)が9月5日に「今回はハリス副大統領が第47代米国大統領になる」との予想を表明したことです(Washingtonian)。

リクトマン氏は、1984年のレーガン再選を的中させて以降、開票が一部中止されるなど異例だった2000年を除き、前回(2020年)の大統領選まで9回連続で選挙結果を正確に予測して「大統領選のノストラダムス」と畏怖されています。

同氏は、独自に編み出した「ホワイトハウスへの13の鍵」と呼ばれる独自メソッドのうち、九つの項目が「ハリス優勢」を示していると述べました。

また、今回の大統領選挙の特徴として明示すべきは、野党である「共和党」の重鎮・有力者238人があえて「反トランプ」もしくは「ハリス氏支持」を表明していることです。こうした共和党メンバーにはブッシュ元大統領、チェイニー元副大統領、ペンス前副大統領(前トランプ政権の最側近)などのトランプ不支持が含まれています。

共和党の有力者が「トランプ政権がさらに4年続けば米国の民主主義にとりかえしのつかないダメージを与える」と共同書簡で表明している危機感が注目されています。

<図表4>今年の選挙も「激戦7州」の選挙人獲得数がカギとなる

そうは言っても、米大統領選挙が「直接選挙」ではなく「間接選挙」である点に要注意です。基本的に全米50州とワシントンDCに(総人口に合わせて)割り振られた選挙人538人のうち州ごとの得票者数1位の候補者がそれぞれの州の選挙人全てを獲得する仕組み「Winner Take All:勝者総取り方式」で、選挙人270人以上を獲得すると当選する制度となっています。

2016年の大統領選挙では、クリントン候補が全米での得票総数(6,580万票)でトランプ候補(6,290万票)を上回ったにもかかわらず、選挙人の獲得数ではトランプ候補(306票)がクリントン候補(232票)を上回り当選に至ったことが有名です。

こうした中でカギを握るのが、勝利政党がたびたび変わる「激戦州」(Swing StatesやBattel Groundと呼ばれる)7州で合計93人の選挙人獲得を巡る争いとなります。

図表4で示す激戦7州の直近世論調査の平均支持率(Real Clear Politics)によると、「ハリス支持率-トランプ支持率」がマイナス0.1ポイント(トランプ候補がやや優勢も拮抗(きっこう)状態)となっています。

「歴史的な激戦」と呼ばれる中、10月にハリス候補が激戦州におけるターゲット層(無党派層の女性、マイノリティ、若者などの中道層)の関心と支持をどれだけ獲得できるかが注目されています。

どうなる?大統領選挙結果のシナリオ別米国株見通し

なお、1933年以降の大統領選挙結果と株価(S&P500)の相関を振り返る経験則によると、「民主党大統領で連邦議会がねじれる(上下両院議会のうちの一方を共和党が過半を占めた)場合」に最も株高だった(S&P500のリターンが高かった)ことが知られています。

これは、民主党大統領が掲げる増税案が「ねじれ議会」で承認されにくく、財政政策が変わらない状況に市場が安堵(あんど)してきたとの説が有力です。

11月5日の同日に行われる連邦議会選挙に向けた最新の支持率調査(Real Clear Politics/10月5日)によると、「上院議会選挙(100議席のうち34議席改選)」については共和党獲得議席数予想が50、民主党獲得議席数予想が45(残り5議席はToss Up(拮抗:どちらに転ぶか不明))。

「下院議会選挙(435議席全て改選)」についても共和党獲得議席数予想が207、民主党獲得議席数予想が196(残り32議席はToss Up)と「やや共和党が優勢」と見込まれています。

「火事は最初の5分、選挙は最後までの5分が大切」との格言通り、米国の大統領選挙や議会選挙も土壇場(投票箱が閉められる)まで選挙結果は不確実です。筆者のメインシナリオは「初の女性大統領誕生(ハリス当選)+ねじれ議会」です。

そうなれば選挙直後に不確実性が後退して株式相場は年末高及び来年を通じた「ハネムーンラリー」(清新な大統領誕生に対するお祝儀相場)をたどっていく軌道を期待しています。

特に、トランプ候補が声高に「不法移民排除」を訴える一方、ハリス候補は「移民の合法的受け入れ継続」を訴えている現実的な寛容性に注目しています。米国の労働人口増勢、イノベーション(技術革新)進展、インフレ抑制への移民(移民2世・3世を含む)の寄与度を軽視すべきではないと考えるからです。

なお、カリフォルニア州を地元にするハリス候補は9月25日の演説で、「AI、バイオ、クリーンテクノロジー、航空宇宙、量子コンピューティングなど先端分野の国内拠点づくり促進」を訴えました。ハリス当選の場合、こうしたテック関連銘柄が相対的に物色される可能性が高いと予想しています。

一方、「トランプ候補が当選して大統領に返り咲く場合」もしくは「トランプ候補が僅差で落選して同氏が再び敗北を認めず全米で抗議活動や暴動が広がり社会の分断と混迷が深まる場合」をリスクシナリオに想定しています。

こうしたリスクシナリオが示現する場合、相場がいったん波乱含みとなる可能性に要警戒です。ただ、「トランプ返り咲き」が決まる場合でも、前大統領は中国、ロシア、北朝鮮との「ディール外交」を得意(?)にし、「ウクライナ戦争を即時停戦に導く」と豪語しています。

伝統的な共和党路線に沿い各種減税策やインフラ整備など国内投資拡大、雇用拡大、規制緩和に前向きです。選挙終了後の株式相場は改めて金利や景気の方向感を見極める動きに回帰していくと見込んでいます。

実際に振り返ると、2016年の「トランプ当選」に市場はいったん驚きましたが、その後の米国市場は2017年(トランプ大統領就任年)にかけて債券金利上昇、ドル高、株高が進んだ実績があることには留意したいところです。

なお、大統領選挙を巡る相場変動についても、長期市場実績の観点で振り返ると「短期的ノイズ(一時的なリスク要因)にしか過ぎなかった」との冷めた大局観もあります。冷静かつ長期視点の投資姿勢を維持することが大切と考えています。

▼著者おすすめのバックナンバー

2024年9月18日:初の女性大統領誕生!?米国株は11月からハネムーンラリーか(香川睦)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。