![[今週の日経平均&株式市場]今週のエヌビディア決算を要チェック!米国株市場と為替市場のはざまで](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]初の中央アジア出張:現地で「浸透」していた中国スマホとEV車。中国が見出した商機とは](https://m-rakuten.ismcdn.jp/mwimgs/3/3/498m/img_33cba7f7d8e422959140f385a88071d352690.jpg)

![[動画で解説]株価の短期的な振れで一喜一憂しないために~日経平均株価マトリックス~](https://m-rakuten.ismcdn.jp/mwimgs/e/c/498m/img_ecba82663dda731e04c22739c0f79c3263214.jpg)

![[動画で解説]【日経平均】令和版ブラックマンデーで暴落から急反発。次は再下落?最高値更新?](https://m-rakuten.ismcdn.jp/mwimgs/f/1/498m/img_f1baf4f0eec7fa03e5dbc78d266f638484825.png)

![[動画で解説]投資で恐怖を感じたら注目すべき銘柄](https://m-rakuten.ismcdn.jp/mwimgs/5/a/498m/img_5ab978e9ed4ca4741c07b0d089b3ac4171424.jpg)

植田日銀、追加利上げは株価乱高下でより慎重に判断へ

――塩澤さんはSNS(交流サイト)で、日銀は8月の株価の乱高下で、追加利上げに慎重になったのではないかと発信されていました。今後の日銀の利上げペースをどのようにみていますか?

9月の日銀の金融政策決定会合では追加利上げはないでしょうし、10月も多分ないんじゃないかなと思っています。年内にあるかないかですかね。

(実際に受け取る名目賃金から物価上昇分を除いた)実質賃金が年末に向けてプラスに転じていくとみています。日銀はそうしたデータを踏まえて、12月か、来年1月、3月の春闘のタイミングに利上げするのが考えられるシナリオです。

日銀が7月末に利上げを決定した後、株価が乱高下しましたが、金融政策の正常化という日銀の方針が変わることはないと思います。ただ、その進め方はより慎重になったということでしょう。日経平均株価(225種)が8月5日に過去最大の下落幅を記録したことが効いています。株安が蜂の巣をつつく騒ぎになってしまったことは日銀首脳陣の脳裏に刻まれたのではないでしょうか。

また、政府が今年から始めた新NISA(ニーサ:少額投資非課税制度)で「貯蓄から投資へ」と旗を振っているので、日銀がそれに冷水を浴びせるのはあまりよくないですよね。来年1月に新NISA開始1年となるので、検証記事がメディアから出るはずです。

その時に株価が1年前と変わらず、もしくは下がっているとなると、「ちょっと、おい」という感じになりますよね。政府や自民党の政策と逆にならないように株価が堅調に推移することは必須です。株式市場も意識した金融政策運営になると思います。

日銀利上げの最終到達点は1%か、家計は最大2%への備え必要

――日銀の今回の利上げでターミナルレート(利上げ局面での最終到達点、最も高い金利)はどのくらいになりそうだと思いますか?

日本経済が米国と同じように強ければコロナ禍からの回復の軌跡をもっと早くに描いていたはずです。ところが、日本経済は米国よりワンテンポ遅れてようやく良くなりつつある。景気回復が一足早い米国は逆に利下げ局面に入りつつある。

日本経済はこうした状況で強くはないことを踏まえると、政策金利は上がっても1%くらいだとみています。ただ、家計は一時的に2%ぐらいに上がったとしても耐えられるようにした方がいいと思っています。金利は景気サイクルに連動するので、日銀がそんなにガンガン上げ続けることはないでしょうし、もし上げたとしてもずっと続くわけではないと考えています。

好景気の後に不景気が来ますので、日銀はそのとき利下げをします。金利は景気サイクルに合わせて上下するので、金利が上がったとしてもそれが永遠に続くわけではないことも頭の片隅に入れておくのがいいと思います。

――岸田文雄首相が退陣を表明して、9月に自民党総裁選があります。誰が首相に就くかによって、政府の日銀へのスタンスは変わると思いますか?

今の岸田政権と大きく変わらないと思います。金利を引き上げようと動いても急ぎすぎると、消費を冷やして株価に悪影響が出ます。なので、そういった意思決定はできないはずです。誰が自民党総裁になろうとあまり変わらず、結局は岸田さんと同じ方向に収束していくでしょう。

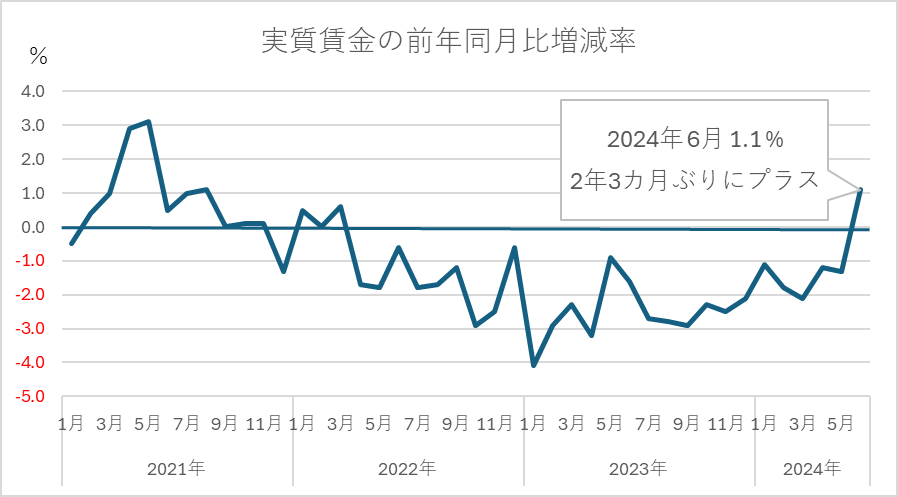

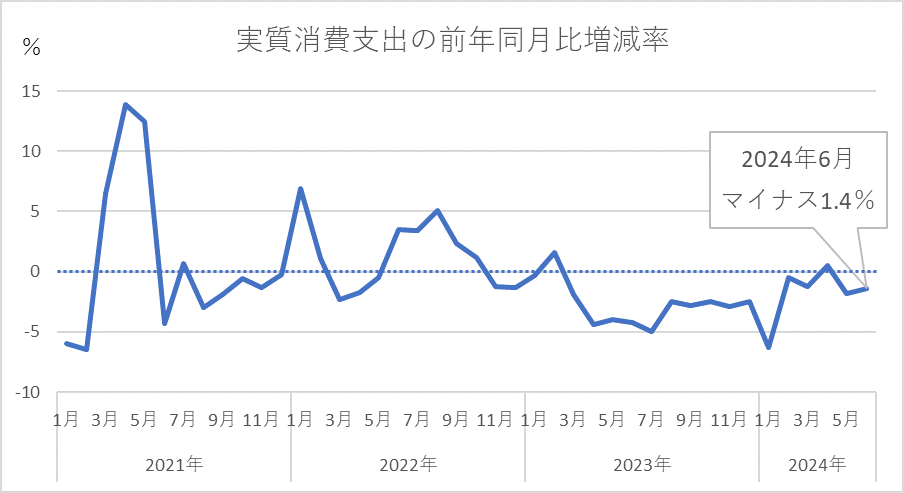

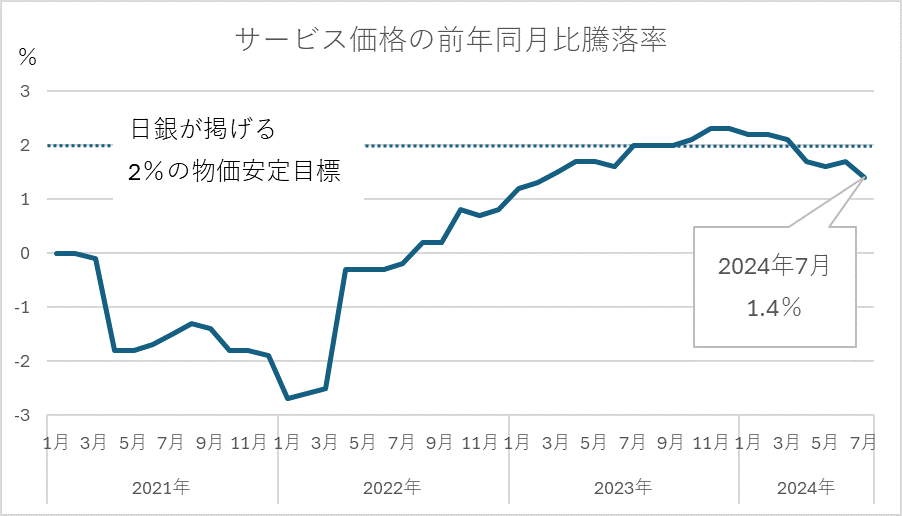

――実質賃金に関して、6月は2年3カ月ぶりに前年同月比でプラスに転じました。ただ夏のボーナスの上振れなど一時的な要因が大きく、今後も定着するかまだ分かりません。

日銀の今後の利上げには、 実質賃金のプラス定着が必要ですね。そのあと大事なのが消費です。賃金が増えて、消費に回ることで実質消費がプラスになる。その結果、物価、特に人件費が大半を占めるサービス価格が上がっていくかどうかが重要です。

こうしたサイクルがちゃんと回っているか、実質賃金、実質消費のプラスが定着し、サービス価格が日銀の掲げる物価安定目標の2%程度で上昇していくことが非常に大切です。この三つの指標がそのように推移しないと、持続的な利上げは想定しづらいです。

ただ、日銀はいろんな非公開情報にアクセスできるはずですので、現時点で公開されているデータがマイナスであっても、今後プラスになる確度が高い見立てやシナリオを描けた時点で利上げに踏み切ると思います。

――日銀の植田和男総裁は、就任後しばらくは慎重に政策運営を進めていた印象でしたが、今年3月のマイナス金利解除以降、足元のデータより今後の見通しを重視して政策を決定しているようにも思えます。

最初は黒田東彦前総裁との違いを出せば、金融市場への影響が大き過ぎるので、安全運転に徹していたのでしょう。ただ、米国がいよいよ利下げ局面に入り出して、景気も軟調になってくると日本経済も悪影響を受ける可能性があります。

そうなると、日銀は利上げができません。ある程度タイムリミットを意識し始めているのではないかと推測しています。

植田総裁は7月の会見で「少しずつでも早めに(金利を)調整しておいた方が後は楽になる」といった発言もしていましたが、将来の不景気に備えて利下げができる余地をある程度確保したい、そのために利上げができる今のうちに無理のない範囲で利上げをしておきたいという気持ちがにじみ出ていたように感じます。そういった方向に徐々に移行しつつあるというところですかね。

――いわゆる、金融政策ののりしろ確保ということですね。

そうだと思いますね。

――住宅ローンの話に戻りますが、長期金利と連動しやすい住宅ローンの固定型金利は日銀が政策金利を上げても、米国の利下げが9月以降にあった場合は世界的な金利の下げ圧力が加わって少し下がる可能性もあると発信されています。

米国の利下げ開始は市場では9月といわれていますが、住宅ローン金利を固定でこれから新規で借りようとする場合に影響がありそうです。米国の9月利下げ観測を背景に日本の長期金利もすでに下がっています。米国経済がどうなるか次第で、グローバルで金利上昇圧力が強まるのか、逆に弱まるのか、大きな影響があります。

もちろん日銀が政策金利(短期金利)を引き上げると、日本の長期金利も上がることはありますが、米国の金融政策の影響がすごく大きいので、そことの綱引きになると考えています。

日銀の利上げペースよりも米国の利下げペースの方が相当早いと想定されるので、日本の長期金利はそこまで上がらず、米国経済の減速次第では、1%を割る低い水準で推移する可能性も考えられます。そうなると長期金利と連動性が高い住宅ローンの固定金利も低く推移する可能性があります(全期間固定金利で住宅ローンをすでに借りている場合、特に適用金利の変化は起こりません。「◯年固定」などの固定特約型を使っている場合は将来的に変動する可能性があります)。

![元消防士が高配当投資で資産8億円!かんちさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/b/0/160m/img_b0c234fd1d6f59509609cef18ef2667d37549.png)

![[動画で解説]【米国株】スーパー・マイクロ・コンピューター ~ヒンデンブルグ・リサーチが空売りレポートを公表。年次報告書の提出が遅れる~](https://m-rakuten.ismcdn.jp/mwimgs/7/7/160m/img_777bcea061a1091c5f13bb60356c585b46383.jpg)

![[動画で解説]【米国株】決算レポート エヌビディア-業績好調だが、売上総利益率が低下-](https://m-rakuten.ismcdn.jp/mwimgs/a/f/160m/img_aff36d104e1f6b05374555195709b32043152.jpg)

![[動画で解説]「来週のドル/円、買うか売るかの判断基準は?」FXマーケットライブ<br /><br />](https://m-rakuten.ismcdn.jp/mwimgs/d/b/160m/img_db24d8abb11ad235deea79404905f72544427.jpg)

![[動画で解説]「波乱含み?」の9月相場に備える~要チェックのイベント&スケジュール~](https://m-rakuten.ismcdn.jp/mwimgs/0/5/160m/img_055a57e79d8417824df4bd069a3567e767461.jpg)