![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/160m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[動画で解説]株価急騰を招いた金融政策発表から1カ月が過ぎた中国~財政政策への期待は報われるか?~](https://m-rakuten.ismcdn.jp/mwimgs/8/a/498m/img_8a6c96cf4ead7b0268fe7f71a28c5fd174858.jpg)

![[動画で解説]「短期ドル/円の見通しは、「151円台をキープする限り、円安継続」!」FXマーケットライブ](https://m-rakuten.ismcdn.jp/mwimgs/9/4/498m/img_94157f1cc65cda079f19b67766ae663646051.jpg)

![[動画で解説]【日米株】年末ラリーへ 今そこにあるハードル](https://m-rakuten.ismcdn.jp/mwimgs/3/6/498m/img_36b800bb6c24b2c67166a5873aae553259027.jpg)

![[動画で解説]中国GDP鈍化、デフレと不動産不況続く。それでも大規模な景気刺激策に慎重な理由](https://m-rakuten.ismcdn.jp/mwimgs/5/0/498m/img_505d64bd347e5f9efb94cdb4e523377b51921.jpg)

民間の国債購入余力が限界に到達すると長期金利は急騰する

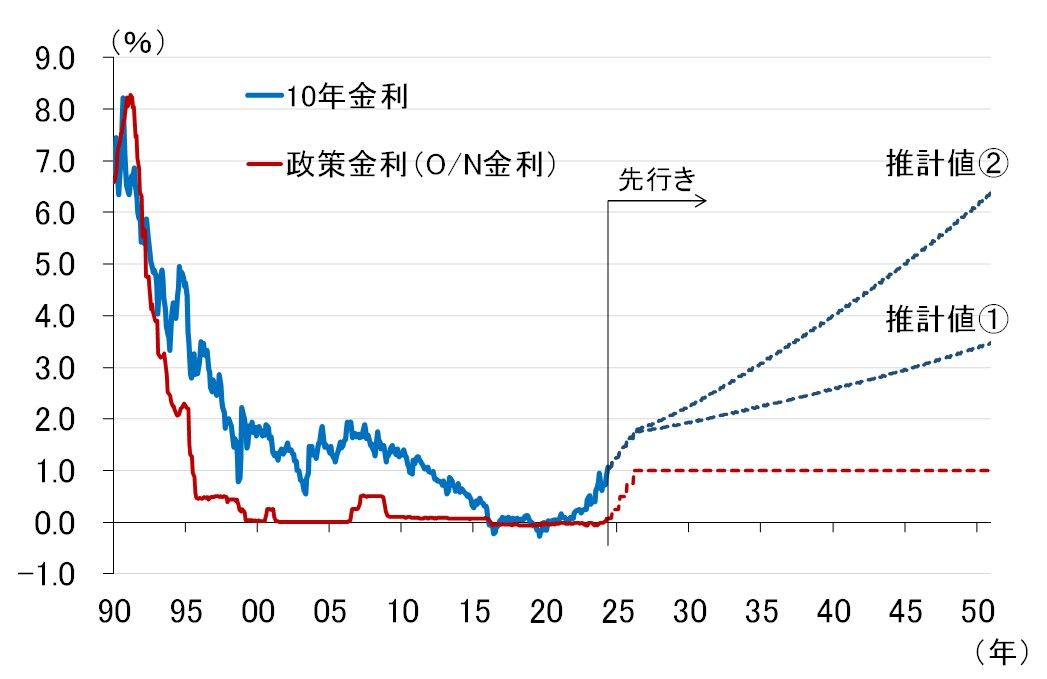

推計式がセットできたところで、次に、日銀と民間の国債保有残高が図表2で示した推移をたどったときの10年金利を試算してみましょう。前提として、政策金利は2026年にかけて1.0%まで引き上げて横ばい、現在0.7%の潜在成長率は1.0%まで上昇して横ばい、物価上昇率は「物価安定の目標」と同じ2.0%が続くと仮定します。

シミュレーションの結果は図表5に示した通りです。推計値1が民間の長期国債購入余力の上限を850兆円とした場合、推計値2が上限を異次元緩和前のピークと同じ650兆円にした場合の、長期金利の推移になります。

図表5 10年金利の先行き(日銀の長期国債保有残高を240兆円に縮小するケース)

簡単に整理すると、民間の長期国債購入余力の上限を850兆円とした推計値1では、2045年に長期金利が3%を超え、2050年には4%弱まで上昇する結果となりました。また、民間の長期国債購入余力の上限を650兆円と低く設定した推計値2では、長期金利は2045年に5%を超え、2050年には6%台半ばまで上昇する結果となりました。

将来、長期金利が急騰するリスクを念頭に、財政規律を保つ努力が必要

もちろん、これは、政策金利1.0%、潜在成長率1.0%、物価上昇率2.0%が続くという非現実的な仮定のもとで行ったシミュレーションであり、予測ではありません。ただ、このシミュレーションが示唆する重要なインプリケーションは、民間の国債購入余力が限界に到達すれば、長期金利が急騰するリスクが高いということです。

少子高齢化がさらに進み、個人部門の貯蓄投資バランスが崩れるとか、大地震など何らかのイベントによって財政赤字が極端に進むなどといったテールリスクを踏まえれば、平時はできるだけ財政健全化を図っておく必要があります。

日銀も安易に財政ファイナンスに流れて信認を失うことがないよう、7月10日のレポートで紹介したイングランド銀行のPMRR (the Preferred Minimum Range of Reserves、望ましい最低準備預金)のような、明確で一貫した国債買入れの原則を示すべきだと考えます。

そうしなければ、日銀がどんなに国債保有残高を減らそうとしたところで、結局は財政ファイナンスを強いられ、再びバランスシート拡大を余儀なくされることになりかねません。

![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/346m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[動画で解説]与党惨敗で長期金利に上昇圧力~ユニット・レーバー・コストが示す政府の課題~(愛宕伸康)](https://m-rakuten.ismcdn.jp/mwimgs/8/4/160m/img_84781bba71909c0cdfc6123d8078ec4c47937.jpg)

![[フィーチャー] ビッグマネー調査:株は2025年末までに7〜8%上昇か](https://m-rakuten.ismcdn.jp/mwimgs/0/a/160m/img_0aac1c0879e60c61f50a2d4833e9161231766.jpg)