![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

日銀の長期国債保有残高が240兆円に縮小した場合の民間の保有額

さらに、市場に存在する長期国債の総額である「国債現存額」が、過去10年間のトレンドで今後も増加していくと仮定した場合、日銀が図表1のように長期国債保有残高を減らしていけば、民間が保有しなければならなくなる長期国債の残高が大幅に増加することになります(図表2)。

図表2 日銀と民間の国債保有残高

図中に引いた650兆円と850兆円の点線は、前者が異次元緩和前の民間保有分のピーク水準、後者はそれに国内銀行の預貸率悪化分(約200兆円)を加えた水準です。預貸率とは、銀行の預金に対する貸出金の比率のことで、これが悪化(低下)すると、その分余資が発生し、国債に対する買い余力が高まると考えられます。

つまり、民間の長期国債保有残高がピークだった2011年ごろに比べ、200兆円程度高い850兆円程度までなら、なんとか民間部門の国債吸収余力があるのではないかという単純な当て推量です。とはいえ、銀行預金の背景には家計部門と企業部門の余資があるわけですから、それが限界に到達すれば国債購入余力がなくなる可能性はあります。

実は、以下で紹介する長期金利のシミュレーションでも、この限界点を設定することが大きくものをいうことになります。

新しい10年金利の推計結果~民間の国債保有残高を説明変数に加えた非線形関数~

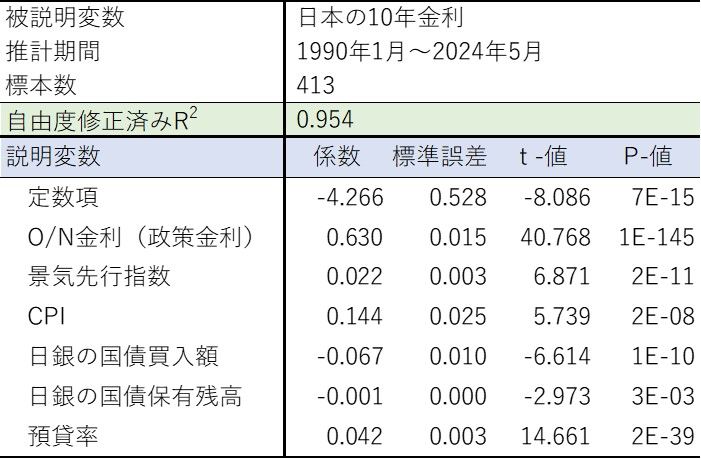

その長期金利の推計式ですが、7月10日のレポートで、図表3に掲載した推計式を使って、日銀の国債買入額が月2兆円になっても、10年金利は今後20年、3%まで到達しないという試算結果を紹介しました。

図表3 日本の10年金利の推計結果(7月10日のレポートの再掲)

出所:総務省、内閣府、日本銀行、Bloombergなどの資料により楽天証券経済研究所が作成

ただ、この図表3の説明変数だけでは、日銀の国債保有残高がどんどん減っていっても、代わりに誰かが国債を無尽蔵に買えることを暗黙のうちに想定していることになるため、長期国債の需給バランスが崩れて長期金利が上昇するというシミュレーションはできません。

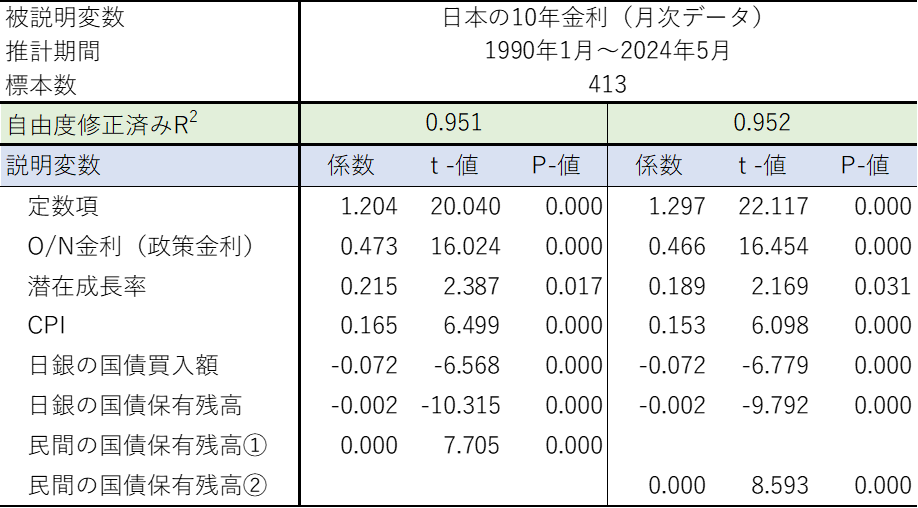

そこで、「民間の国債保有残高」を説明変数に加えることにしました。ただ、単にそれを加えるだけでは、金額が増えると長期金利が低下するという関係がまた一つ追加されるだけで、シミュレーションが可能になるわけではありません。そこでさらに一工夫し、その説明変数を非線形にしました。

これが今回のレポートのハイライトです。すなわち、民間の国債購入余力の上限値850兆円を使い、「(850-『民間の国債保有残高』)2」という非線形の説明変数にすることによって、民間の国債保有残高が上限の850兆円を超えると長期金利が上昇するという現象を、描写することが可能となります。図表4がその推計結果です。

図表4 非線形関数による10年金利の推計結果

所:総務省、内閣府、日本銀行、Bloombergなどの資料より、楽天証券経済研究所が作成

図表4では、図表3で説明変数に採用していた「景気先行指数」の代わりに内閣府の潜在成長率を採用しています。また、民間の国債購入余力の上限値650兆円のケースも推計しました。結果を見ると、いずれの説明変数も統計量に問題はなく、決定係数も図表3と遜色ない結果が得られていることが確認できます。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)