![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

![[動画で解説]植田総裁・名古屋講演のメッセージ~政府・日銀にとって御誂え向きの2024年7-9月期GDP~](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3fb371897205e7696fbfa011f2bc1cb7104479.jpg)

![[動画で解説]「エンゲル係数」上昇の背景に世界分断あり](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d62961de68f1df741a9eba8339b2f7369057.jpg)

需要増加のほか供給減少懸念が台頭

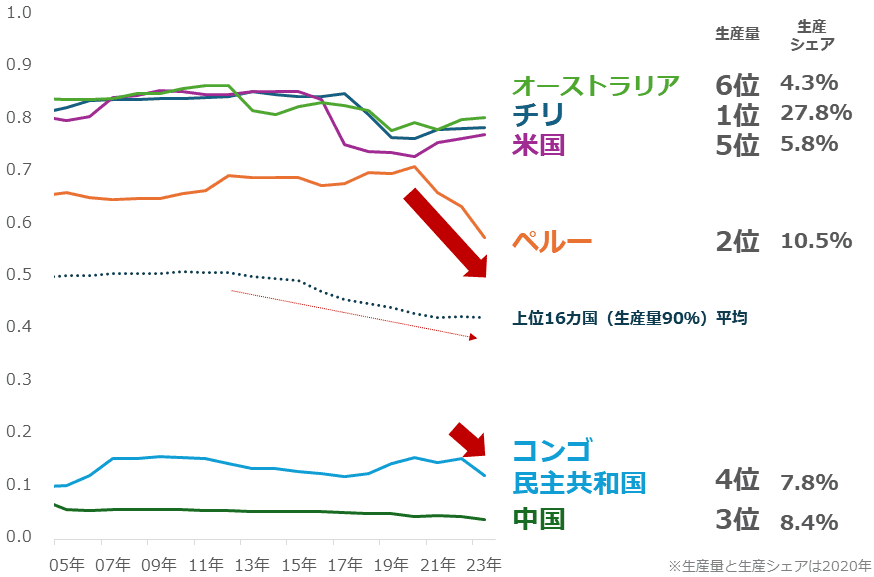

銅や非鉄金属価格の底値水準を大幅に上昇させた一因に、西側と非西側の分断が供給減少懸念をもたらしていること、を挙げました。以下のグラフは銅の主要な鉱山生産国の、自由の度合い、民主的な度合いを数値化した自由民主主義指数の推移です。

この指数は、0から1の間で決定し、0に近ければ近いほど自由・民主的な傾向が低く、1に近ければ近いほど同傾向が高いことを意味します。

銅の鉱山生産国においては、1位のチリ(生産シェア27.8%)、5位の米国(5.8%)、6位のオーストラリア(4.3%)が比較的自由・民主的な傾向が高いことが分かります。こうした国は、自由で開かれた貿易を旨とする傾向があるため、自国の資源を出し渋ることはあまりありません。

一方、2位のペルー(10.5%)、4位のコンゴ民主共和国(7.8%)の同指数は低下傾向にあり、3位の中国(8.4%)は低迷状態が続いています。また、銅の鉱山生産国全体(上位16カ国、生産シェア合計90%)の平均を見ると、2010年ごろから同指数が低下傾向にあり、中間の0.5を下回ってしまったことが分かります。

図:銅鉱山生産国の自由民主主義指数

将来もこれまで通り銅の安定供給が図られるか?と問われると、自由で民主的であることを正義とする西側と反対の傾向を強める国が増えてきていることを考えれば、安定供給が図られるとは言い難くなっている、と返答することになるでしょう。

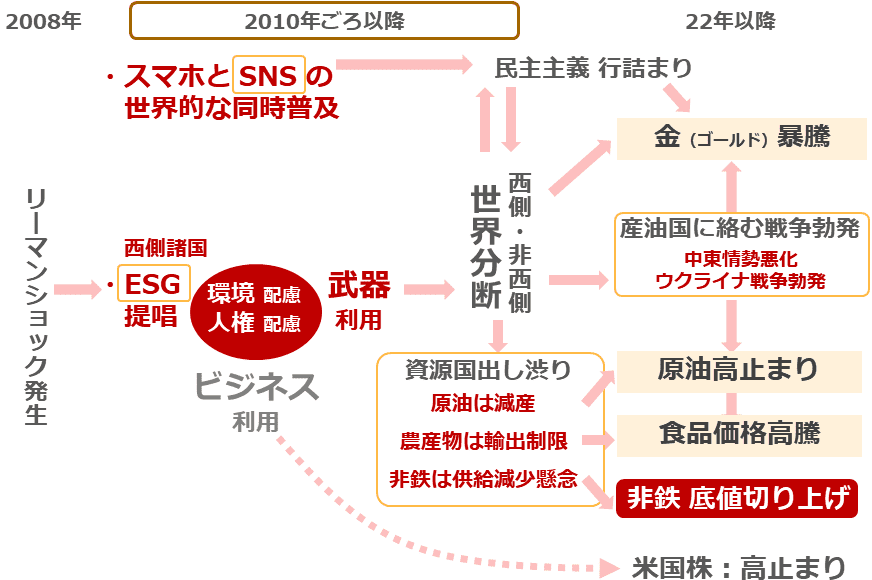

銅の鉱山生産国全体(平均)の自由民主主義指数が低下傾向を見せ始めた2010年ごろというタイミングは、世界全体の同指数が低下し始めたタイミングと同じです。世界全体の同指数が低下し始めた背景について、筆者は以下のように考えています。

西側がESG(環境、社会、企業統治)を進める中で、非西側に配慮を欠いた場面があったこと(一方的な石油否定)や、SNSをきっかけに民意が濁流と化して大規模な選挙が多くの人の予想と異なる結果になったり(2016年の米大統領選、BREXITなど)、国家が転覆したりしたこと(アラブの春)を考えれば、ESGとSNSが世界分断の一因(主因ではない)であることを否定することはできません。

こうした流れの中、銅などの非鉄金属は、分断起因の資源国の出し渋りムードの影響を受け、供給減少懸念が高まっているといえます。自由民主主義指数が高水準の生産国もあるため、ただちに供給減少に陥るわけではないものの、長期視点で何かあったときに供給減少が発生しやすくなっていることへの認識は必要だといえます。

図:2010年ごろ以降の世界分断発生と非鉄価格の底値切り上げが起きた経緯

銅相場高騰が、盗難が相次いでいるときに注目されることは残念でなりません。冒頭で述べたとおり、次回以降、銅相場高騰以外の盗難が相次いでいる要因や、日本でとられている対策の現状、今後望まれる像についての筆者の考えなどについて述べます。

[参考]コモディティ関連の投資商品例

海外ETF(上場投資信託)(新NISA(ニーサ:少額投資非課税制度)成長投資枠活用可)

インベスコDB コモディティ・インデックス・トラッキング・ファンド(DBC)

iPathブルームバーグ・コモディティ指数トータルリターンETN(DJP)

iシェアーズ S&P GSCI コモディティ・インデックス・トラスト(GSG)