![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

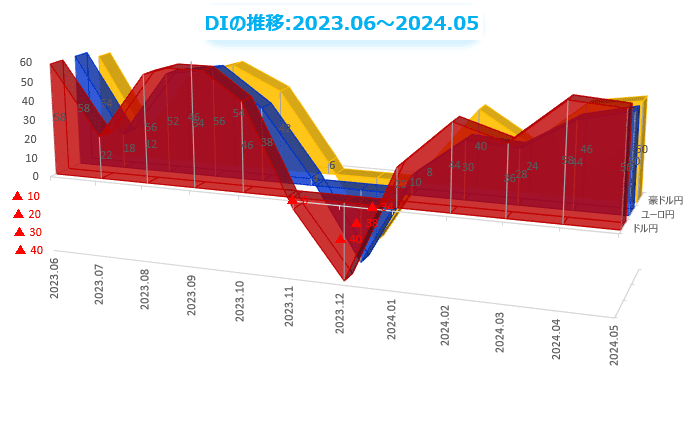

為替DI:6月のドル/円、個人投資家の予想は?

楽天証券FXディーリング部 荒地 潤

楽天DIとは、ドル円、ユーロ円、豪ドル円それぞれの、今後1カ月の相場見通しを指数化したものです。DIがプラスのときは「円安」見通し、マイナスのときは「円高」見通しで、プラス幅(マイナス幅)が大きいほど、円安(円高)見通しが強いことを示します。

DIは「強さ」ではなく、「多さ」を測ります。DIは、円安や円高の「強さ」がどの程度なのかを示しているわけではないですが、個人投資家の相場観が正確に反映されていると考えるならば、DIの「多さ」は同時に「強さ」を示すことになります。

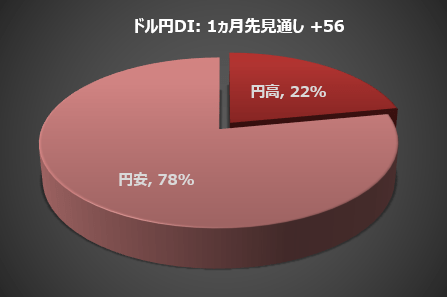

「6月のドル/円は、円安、円高のどちらへ動くと予想しますか?」

楽天証券がドル/円相場の先行きについてアンケート調査を実施したところ、個人投資家の78%が「円安/ドル高」に動くと予想していることが分かりました。前月は79%でした。

※四捨五入の関係で合計が100にならない場合がある

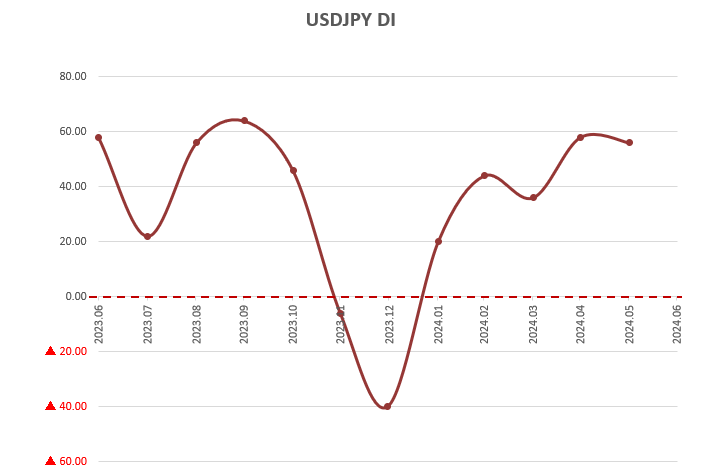

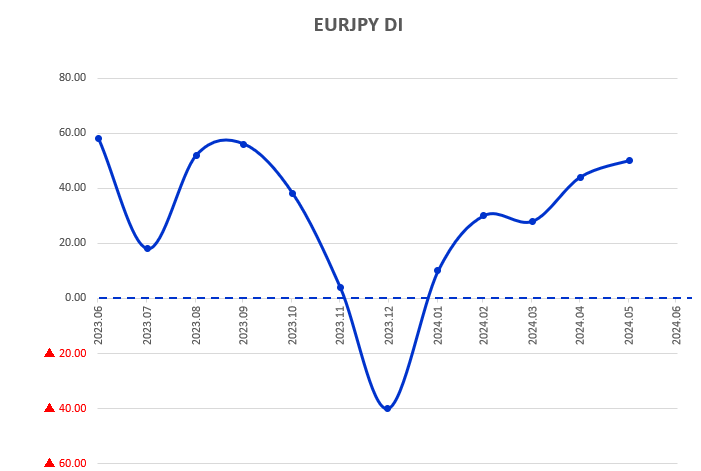

円安見通しから円高見通しを引いたDIは+56になりました。前月は+58でした。

DIがプラスということは、円安見通しの投資家が円高見通しの投資家よりも多いことを示しています。DIは今年1月からプラスが続いていますが、5月の58がピークとなって、今月はわずかですが少なくなりました。

ドル/円は今年になってわずか5カ月間で約20円も円安が進み、1990年4月以来34年ぶりの1ドル=160円まで達しました。そろそろ天井が近いと考える投資家が増えても不思議ではありません。

ちなみに1990年は、イラクのクウェート侵攻で湾岸危機が起きて東西ドイツ統一が実現し、ソ連は一党独裁を放棄して大統領制を導入、英国ではサッチャー首相が辞任するなど激動の年であり、国内では天皇陛下の即位の礼・大嘗祭が行われました。日経平均は一時2万円台の大台を割り込む大暴落となり、翌年に日本のバブル景気が崩壊しました。

イールドカーブの逆襲

「逆イールド」は、長期債の利回りが短期債よりも低くなり、イールドカーブが右肩下がりになる現象で、急激な利上げなどの政策変更により短期金利が急騰した後に、株価下落や景気後退が訪れることを示す重要なシグナルとされています。

2022年7月から始まった米国の10年債利回りと2年債利回りの逆イールド状態は、1978年以来の最長記録を更新中ですが、一向に終息する気配はありません。景気後退のシグナルは1年10カ月間も出続けているのに、米経済は相変わらず堅調さを保っています。

FRBの大幅利上げに対して米経済が驚くべき耐性を示している理由としては、大企業の財務状況が金利のネット受け取りになっていることや、個人の住宅ローンの多くが低金利に固定されていて家計の影響が少ないことが考えられます。

また、近年増加している「キャピタル・ライト」型のビジネスモデルは大きな資本を必要としないため、金利の影響を受けにくい傾向があります。ボスティック・アトランタ連邦準備銀行総裁は「コロナ禍以後の経済は、金利上昇の反応度が低い」と認めています。

FRBが金融引締め効果の限界を認識する一方で、金利反応度の低い品目の価格が安くなるまで金利を下げないというのは合理的ではありません。FRBが高金利を長く維持しようとするのは、それが人々に期待されていると思っているからであり、「われわれはきちんと仕事をしていますよ」という自己PRのようなものだと言えます。

とはいえ、高金利が続くことによる経済の影響はじわじわと表れています。財務ストレスの兆候であるICR(インタレスト・カバレッジ・レシオ)の低下が進んでいるのです。ICRとは、会社の借入金などの利息の支払い能力を測るための指標で、年間の事業利益が支払い利息など金融費用の何倍であるかを示すものです。一般に、倍率が低くなるほど財務的に余裕がないとされています。

FRBの「長期間の高金利」政策は、最終的には逆イールドカーブが景気後退のシグナルであることの信頼性を証明することになるでしょう。マーケットは、米長期金利が2年以内にさらに低下すると強く信じてます。

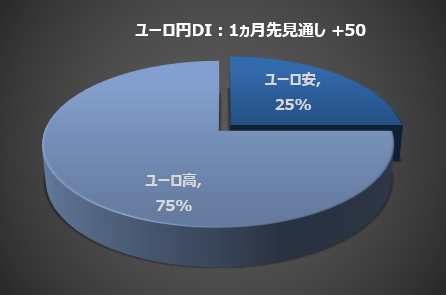

ユーロ/円

楽天証券がユーロ/円相場の先行きについてアンケート調査を実施したところ、個人投資家の75%が「円安/ユーロ高」に動くと予想していることが分かりました。円安見通しは前月の72%からさらに増えました。

※四捨五入の関係で合計が100にならない場合がある

円安見通しから円高見通しを引いたDIは、+50になりました。前月は+44でした。

豪ドル/円

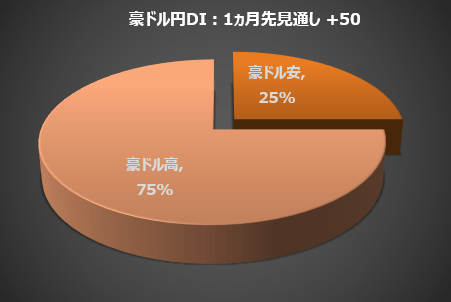

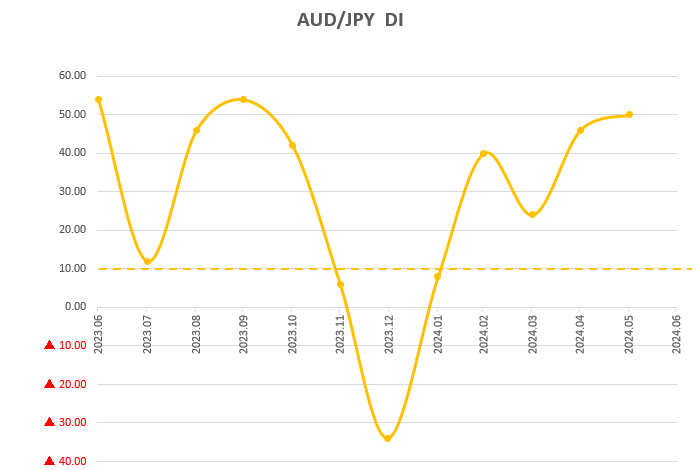

楽天証券が豪ドル/円相場の先行きについてアンケート調査を実施したところ、個人投資家の75%が「円安/豪ドル高」に動くと予想していることが分かりました。円安見通しは前月の73%から増えました。

※四捨五入の関係で合計が100にならない場合がある

円安見通しから円高見通しを引いたDIは、+50になりました。前月は+46でした。

今後、投資してみたい金融商品・国(地域)

楽天証券経済研究所 コモディティアナリスト 吉田 哲

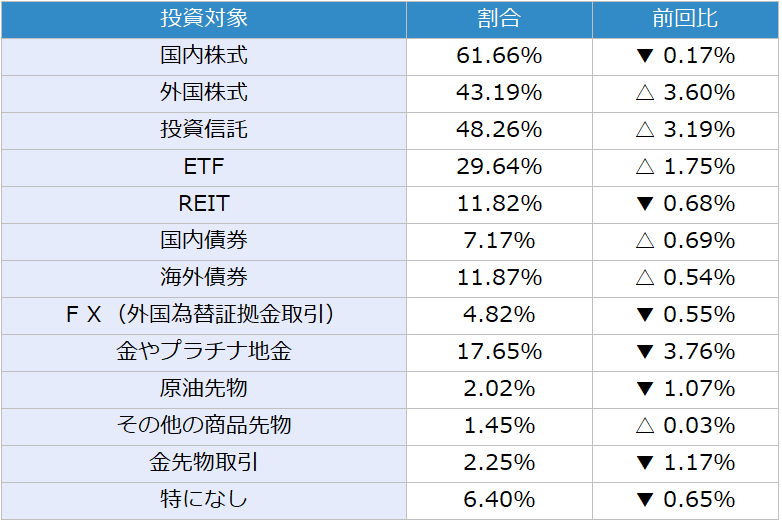

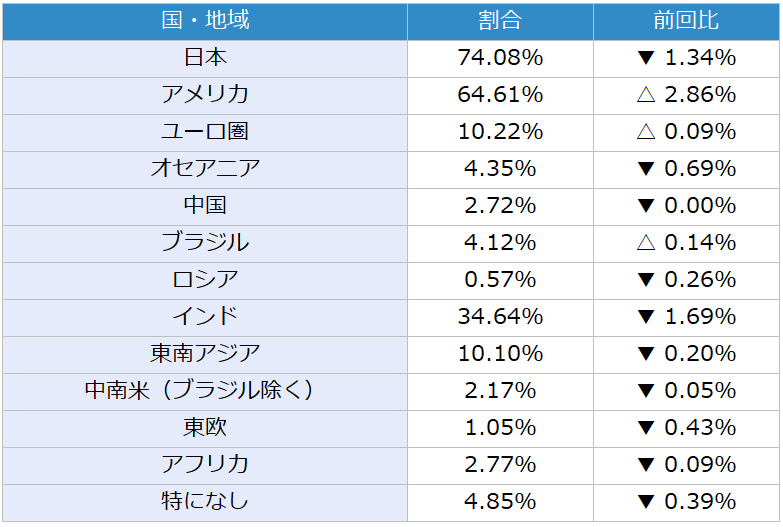

今回は、毎月実施している質問「今後投資してみたい金融商品」と「今後、投資してみたい国(地域)」で「特になし」を選択した人の割合に注目します。各質問の選択肢はページ下部の表のとおり、それぞれ13個です。(複数選択可)

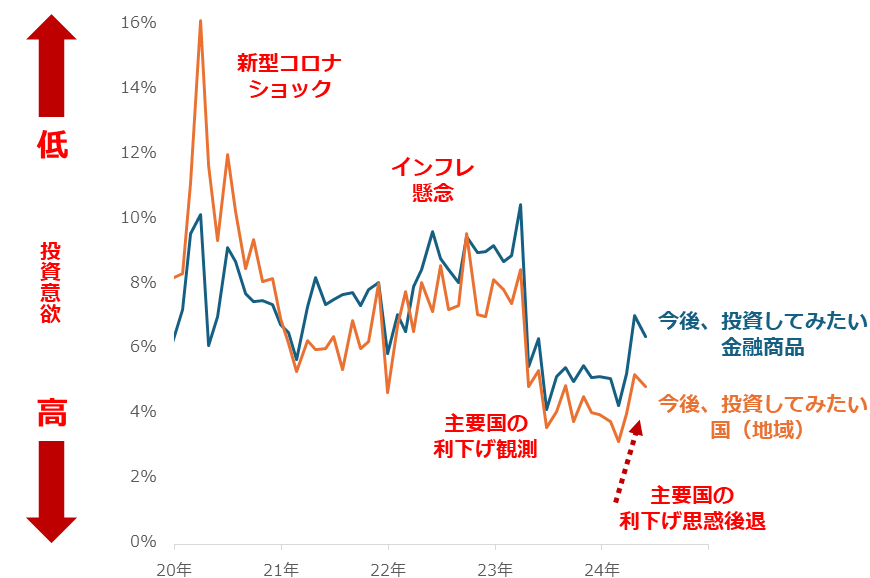

図:「特になし」を選択した人の割合の推移

2024年5月の調査で、「今後投資してみたい金融商品」で「特になし」を選択した人の割合は6.4%、「今後、投資してみたい国(地域)」で「特になし」を選択した人の割合は4.85%でした。上図のとおり、今年3月以降、反発傾向にあり、足元はともにおよそ1年ぶりの高水準です。

「特になし」は、それぞれ13個ある選択肢のうちの一つです。当該選択肢以外は、「国内株式」や「日本」などの具体的な事柄です。「今後投資してみたい」具体的な事柄を選択する質問で「特になし」を選択することは、現時点で多くの事柄に投資意欲が湧かないことを意味します。

つまり、「特になし」を選択した人の割合が上昇する時は、投資家の皆さまの間で投資意欲が湧きにくくなっている時、逆に割合が低下する時は、投資意欲が湧きやすくなっている時であると言えるでしょう。

上図のとおり、2020年の前半と2022年に山がありますが、前者は新型コロナショックの影響で投資してみたい金融商品や国(地域)が見つけにくく、投資意欲が湧きにくかったこと、後者は世界的な高インフレが進行したり、主要国の中央銀行が利上げを急いだりしたことにより、投資意欲が湧きにくかったことが、要因に挙げられます。

逆に、低下したタイミングもありました。2020年の後半はコロナ禍からの景気回復期待が浮上したこと、2023年序盤は主要国の中央銀行が利下げを示唆したことが、投資意欲をかき立てたと考えられます。

先述のとおり、今年3月以降、反発傾向にあります。背景には、中東情勢が悪化したこと、それを一因として世界的なインフレが再燃していること、主要国の利下げへの思惑が後退していることなどが挙げられます。

今後、さらに中東情勢が悪化したり、インフレが進行したりした場合、「特になし」を選択する人の割合がさらに上昇する可能性があります。逆に、主要国の利下げへの思惑が強まれば、景気回復期待増加→投資意欲増加→特になしの割合低下、というシナリオも描くことができます。引き続き、主要中央銀行の金融政策の方向性に、注目していきたいと思います。

表:今後、投資してみたい金融商品 2024年5月調査時点 (複数回答可)

表:今後、投資してみたい国(地域) 2024年5月調査時点 (複数回答可)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)