![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

メタ・プラットフォームズ

1.2024年12月期1Qは、27.3%増収、91.2%営業増益

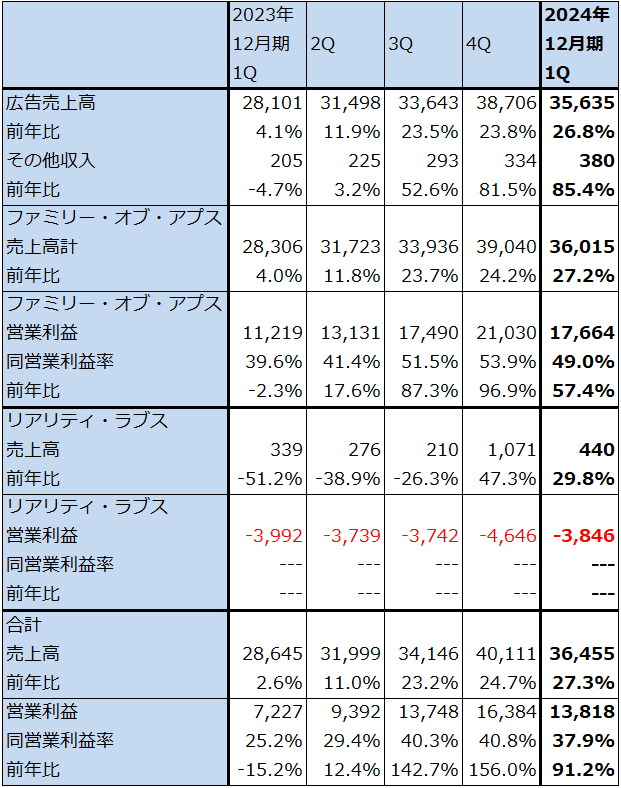

メタ・プラットフォームズ(以下メタ)の2024年12月期1Q(2024年1-3月期、以下今1Q)は、売上高364.55億ドル(前年比27.3%増)、営業利益138.18億ドル(同91.2%増)となりました。

セグメント別に見ると、ファミリー・オブ・アプス(フェイスブック、インスタグラム、メッセンジャー、ワッツアップに関連する事業で主に広告事業)は、売上高360.15億ドル(同27.2%増)、営業利益176.64億ドル(同57.4%増)となりました。季節性のため、前4Q比では減収減益でしたが、前年比では好調でした。今1Qは特にワッツアップ関連事業の伸びが大きかった模様です。ファミリー・オブ・アプスの営業利益率は前1Q39.6%から今1Q49.0%へ大幅に改善しました。

この中で広告売上高は356.35億ドル(同26.8%増)となり、大きな伸びを実現しました。業種別ではネット通販、ゲーム、エンターテインメント、メディア向けが好調でした。地域別には全地域が好調でしたが、特にその他地域と欧州が好調でした。

リアリティ・ラブス(メタバース関連事業とインフラ構築)は、売上高4.40億ドル(同29.8%増)、営業損失38.46億ドル(前1Qは39.92億ドルの赤字)となりました。広告AI、生成AIとVR機器の「Meta Quest」などのメタバース関連事業を拡大する際に必要になる大規模ネットワーク構築が続いており、そのためこのセグメントでは赤字は続いています。

表3 メタ・プラットフォームズの業績

時価総額 1,123,312百万ドル(2024年4月25日)

発行済株数 2,625百万株(完全希薄化後、Diluted)

発行済株数 2,545百万株(完全希薄化前、Basic)

単位:百万ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

注3:会社予想は予想レンジの平均値。

表4 メタ・プラットフォームズのセグメント別業績(四半期)

出所:会社資料より楽天証券作成

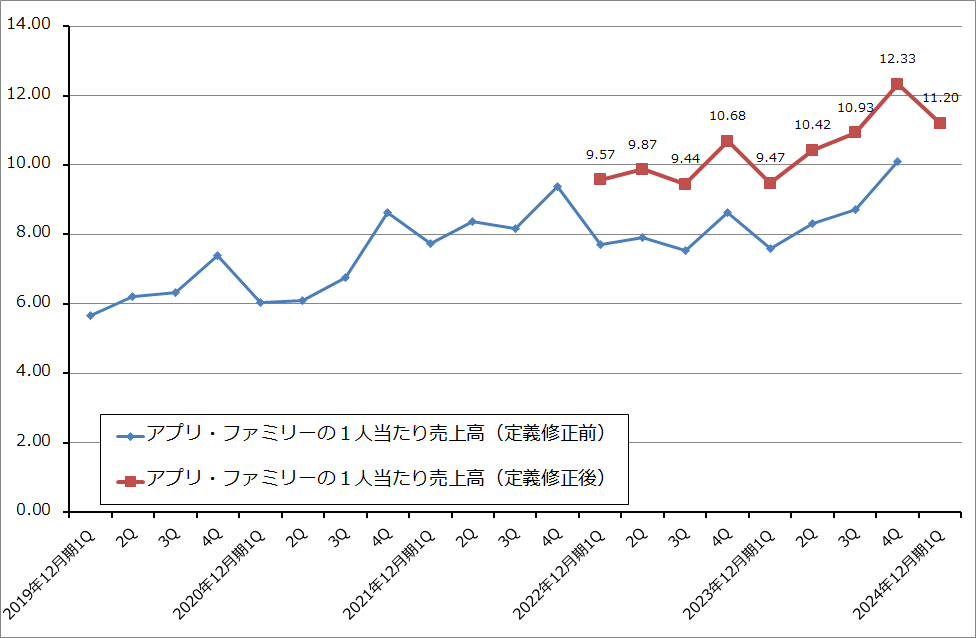

グラフ4 メタ・プラットフォームズ:アプリ・ファミリーのDAU、MAU

グラフ5 メタ・プラットフォームズ:アプリ・ファミリーの1人当たり売上高

2.会社側の今1Q業績ガイダンスでは増収率鈍化

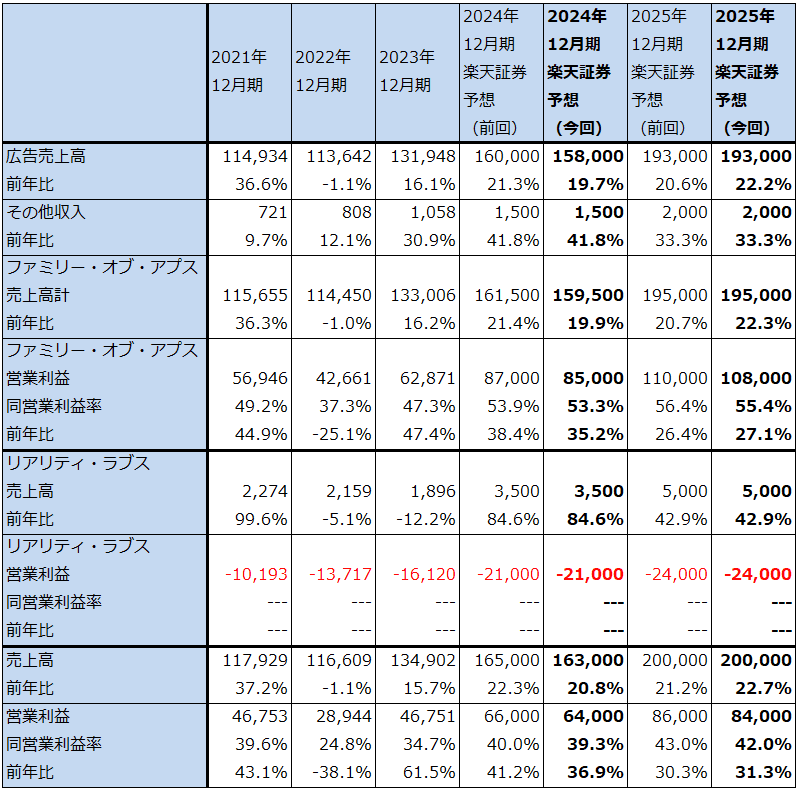

会社側の今1Q業績ガイダンスは、365~390億ドル(前年比14.1~21.9%増)です。今1Qに比べると増収率は鈍化する見込みですが、これは前2Qは広告事業が急速に回復した時期であり、特に中国のネット通販業者が積極的な広告出稿を行ったことで伸びが大きくなった時期であり、今2Qにその反動が出ると会社側は見ています。広告事業の基調は好調と見てよいと思われます。ただし、

また、会社側は2024年12月期の総費用(売上原価、研究開発費、販管費の合計)見通しを前回の940~990億ドルから960~990億ドルへ小幅上方修正しました。今1Qに訴訟費用が嵩んだこと、今2Q以降にAI用GPUの需給関係がやや緩和され供給が増加する見込みであることから今2Q以降設備投資を増やすため減価償却費が増加することが織り込まれています。

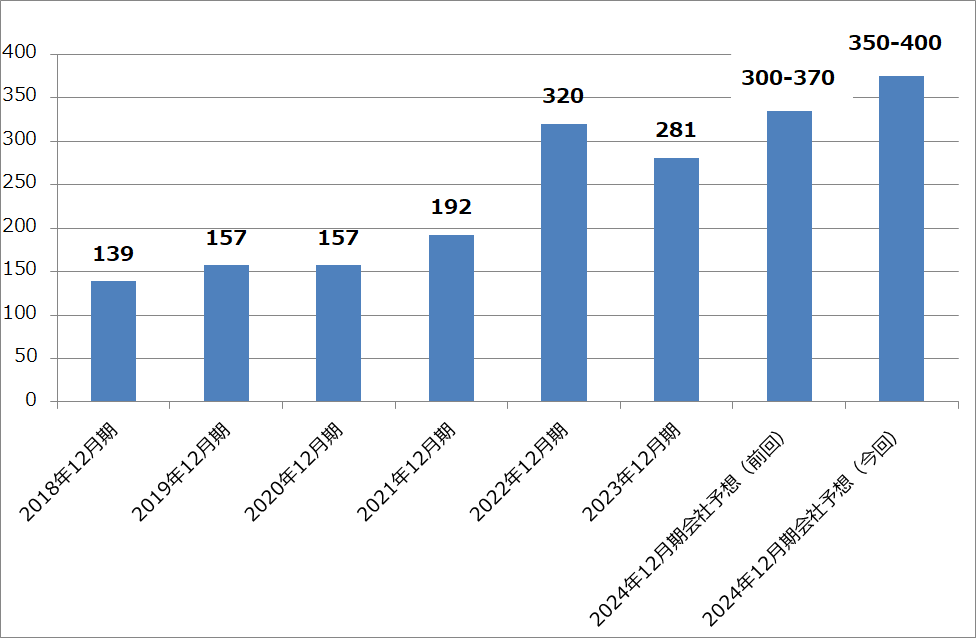

2024年12月期の設備投資見通しは、前回の300~370億ドルから350~400億ドルへ上方修正されました。広告AI、生成AI等のAI開発と、AIとメタバース関連システムを駆動する大規模ネットワーク(データセンター、AIサーバー、通信システムなど)への投資を増額しました。これはAI用GPUの供給が増加する見込みであることが関連していると思われます。

今1Qまでの実績と今2Q、2024年12月期通期の売上高、費用、設備投資ガイダンスを参考に、楽天証券の2024年12月期業績予想を売上高1,630億ドル(前年比20.8%増)、営業利益640億ドル(同36.9%増)、2025年12月期を売上高2,000億ドル(同22.7%増)、営業利益840億ドル(同31.3%増)と予想します。前回予想からやや下方修正しますが、中長期の高い成長性には変化はないと思われます。

また、今2Qに入って最新型生成AI「Llama 3」を搭載した新バージョンのMeta AIをリリースしました。現在のところユーザーの評価は良好である模様です。

表5 メタ・プラットフォームズのセグメント別業績

出所:会社資料より楽天証券作成

グラフ6 メタ・プラットフォームズ(旧フェイスブック)の年間設備投資

3.今後6~12カ月間の目標株価は前回の640ドルを維持する

今後6~12カ月間の目標株価は前回の640ドルを維持します。楽天証券の2024年12月期予想EPS20.72ドルに、想定PER30~35倍を当てはめました。中長期的に見ると、今は投資する機会であると考えられます。

引き続き中長期で投資妙味を感じます。

本レポートに掲載した銘柄:ディスコ(東証プライム、6146)、メタ・プラットフォームズ(META、NASDAQ)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)