![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

生成AI市場拡大で「後工程」に強みがある国内製造装置企業の重要性高まる

半導体関連銘柄としては、半導体デバイスメーカー、半導体製造装置メーカー、半導体材料メーカー、半導体商社などが挙げられます。半導体デバイスは1980年代後半に日本企業の世界シェアが50%以上を占めていましたが、現在では10%未満の水準にまで低下しています。

現在は、センサーのソニーグループ(6758)、車載用半導体のルネサスエレクトロニクス(6723)、パワー半導体の三菱電機(6503)、富士電機(6504)、ローム(6963)などが主要プレーヤーといえます。

半導体製造装置では日本企業の世界シェアが30%程度と推定されています。半導体の製造工程ごとに製造装置が分かれており、それぞれの製造装置ごとに強みを持つ企業が存在しています。

日本の半導体関連銘柄で時価総額が大きい企業は、多くが半導体製造装置メーカーとなっています。半導体材料に関しては、トータルで日本企業が50%以上のシェアを占めるとされています。日本企業がほぼ独占状態にある材料も多く見受けられています。

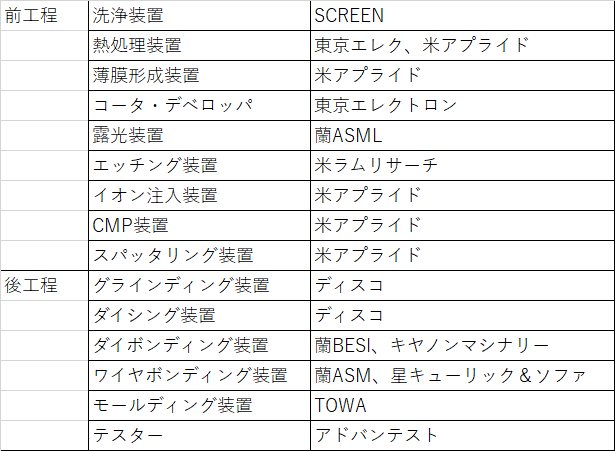

半導体製造プロセスは主に「前工程」と「後工程」に分かれています。前工程はシリコンウエハーに半導体の回路部分を作製する工程であり、後工程はウエハーを切り出してチップを作りパッケージ基板を取り付ける工程となります。

前工程では、「洗浄」「酸化」「成膜」「レジスト塗布」「露光」「エッチング」「イオン注入」「平坦化」「検査」などがあり、後工程では、「グランディング」「ダイシング」「ボンディング」「モールディング」「検査」などがあります。

半導体製造工程の中でも中心的な役割を担う露光装置ですが、最先端の装置になると価格が約200億円ともされており、オランダのASMLの独壇場となっています。前工程で半導体の高性能化を左右する微細化技術も露光装置が鍵を握っています。

なお、電子回路の線幅を狭め、集積度を高める微細化は将来的には限界があり、その後の性能向上には後工程の技術が注目されているもようで、相対的に後工程でシェアが高いとされている日本企業にとってはチャンスとなります。

(表)工程別の半導体製造装置と世界高シェア企業

生成AI向け半導体では、GPU(グラフィックス プロセッシング ユニット:画像処理に特化したプレセッサ)とともに、HBM(超高速メモリ)が搭載されています。

ディープラーニングにおいて行列演算中の大量の計算データを一時保存する必要があるためです。HBMにおいては半導体の積層化技術が必要となります。ウエハーを薄く削ったり、割れにくくするための加工を行なったりする必要があるほか、狭ギャップ間への樹脂充填技術なども必要とされます。総じて後工程の技術革新が重要なものとなってきます。

ディスコ(6146)やTOWA(6315)では、この分野で唯一無二の技術を保有しているもようです。また。HBMの検査はメモリテスタが使用されるため、メモリテスタのトップであるアドバンテスト(6857)にもメリットが生じることになります。

半導体材料でも日本高シェア、国を挙げて「囲い込み」強化へ

半導体材料の主なものとしては、シリコンウエハー、マスクブランクス、フォトマスク、フォトレジスト、高純度ガス、フッ化水素、CMPスラリー、封止材などが挙げられます。

シリコンウエハーでは信越化学工業(4063)とSUMCO(3436)が2強、フォトマスクは大日本印刷(7912)とTOPPANホールディングス(7911)、マスクブランクスはHOYA(7741)がトップシェアを誇ります。

ガスやフッ化水素なども関東電化工業(4047)やステラケミファ(4109)など日本メーカーが圧倒的なシェアを誇り、フォトレジストではJSR(4185)や東京応化工業(4186)など日本企業が90%以上のシェアを占めます。封止材では住友ベークライト(4203)が約4割のシェアを占めるとされています。

JSRは産業革新投資機構による買収が決定していますが、今後も半導体材料メーカーには、海外依存を減らし国内生産を増やす「囲い込み」の動きが国を挙げて強まっていく余地があるでしょう。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)