![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

アルファベット

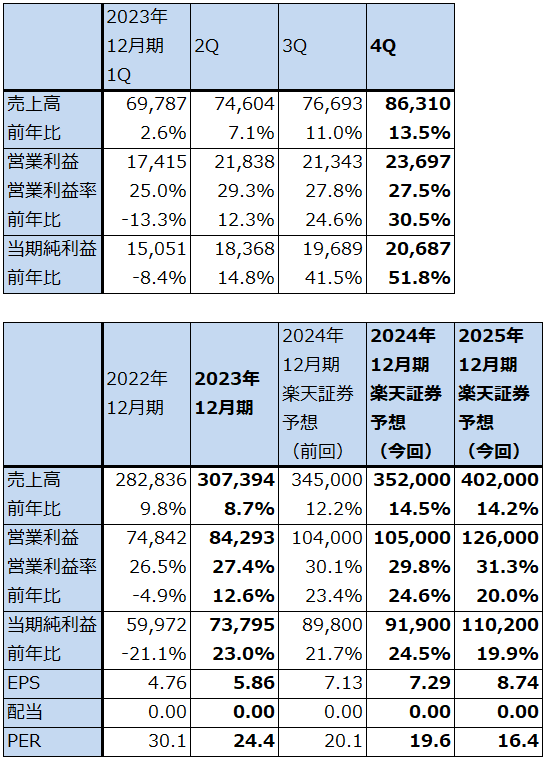

1.2023年12月期4Qは、13.5%増収、30.5%営業増益

アルファベットの2023年12月期4Q(2023年10-12月期、以下前4Q)は、売上高863.10億ドル(前年比13.5%増)、営業利益236.97億ドル(同30.5%増)となりました。広告売上高が回復したこと、1年前の2022年12月期4Qが営業減益だったことから大幅営業増益となりました。

表5 アルファベットの業績

時価総額 1,787,033百万ドル(2024年3月14日)

発行済株数 12,602百万株(完全希薄化後、Diluted)

発行済株数 12,488百万株(完全希薄化前、Basic)

単位:百万ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

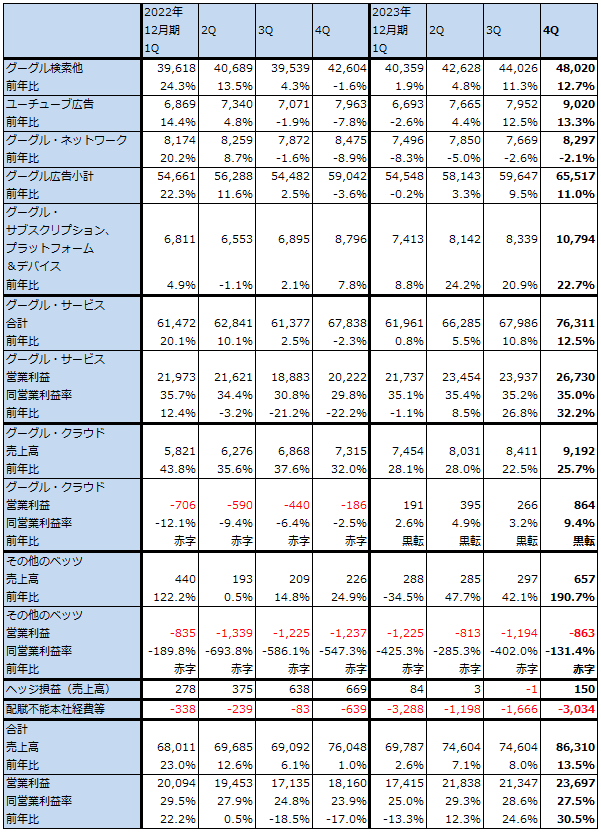

2.セグメント別動向

セグメント別に見ると、広告売上高、各種のサブスクリプションサービス、スマートフォンのグーグル・ピクセルなどが入るグーグルサービスは売上高763.11億ドル(前年比12.5%増)、営業利益267.30億ドル(同32.2%増)となりました。このセグメントで最も売上高が大きい「グーグル検索他」(検索広告)が、売上高480.27億ドル(同12.7%増)となり、増収率が前1Q1.9%増、前2Q4.8%増、前3Q11.3%増、前4Q12.7%増と順次回復してきたことが、業績回復に結びついたと思われます。ユーチューブ広告も同様に前年比が回復してきました。検索エンジンでは今もグーグル検索がパソコン、スマートフォン等の全プラットフォームで90%以上のシェアを占めています。

また、「グーグル・サブスクリプション、プラットフォーム&デバイス」が好調で、前4Qは107.94億ドル(同22.7%増)となりました。この中でサブスクリプションサービス(月額定額サービス)が好調で、YouTube Premium、YouTube Music、YouTube TV、Google One(オンラインストレージサービス)が牽引しました。また、スマートフォンのグーグル・ピクセルも四半期ごとの変動がある模様ですが、傾向的に伸びたと思われます。

グーグル・クラウド(世界第3位のクラウド・サービス)は、売上高91.92億ドル(同25.7%増)、営業利益8.64億ドル(前年同期は1.86億ドルの赤字)となりました。前3Q比でも15.7%増収、営業利益3.25倍と大幅増収増益になりました。エヌビディアのAI半導体「H100」が品不足になっているため、アルファベットの自社製AI半導体「TPU」を使ったAI開発がAI開発会社の間で活発になっています。また、生成AI アプリケーションを構築する開発者向けに、企業向けAI プラットフォームである「Vertex AI」(大規模言語モデルをカスタマイズする機械学習プラットフォーム)が人気となっています。

その他のベッツ(自動運転等の研究開発プログラムが含まれる)は、売上高6.57億ドル(同2.91倍)、営業損失8.63億ドル(前年同期は12.37億ドルの赤字)と赤字が縮小しました。

また、配賦不能営業費用は30.34億ドルと増加しましたが、この中に人員削減に伴う退職金とオフィススペース縮小のための費用12.03億ドル(前4Qはこのほとんどがオフィススペース削減費用)が計上されています。

表6 アルファベットのセグメント別業績(四半期)

出所:会社資料より楽天証券作成

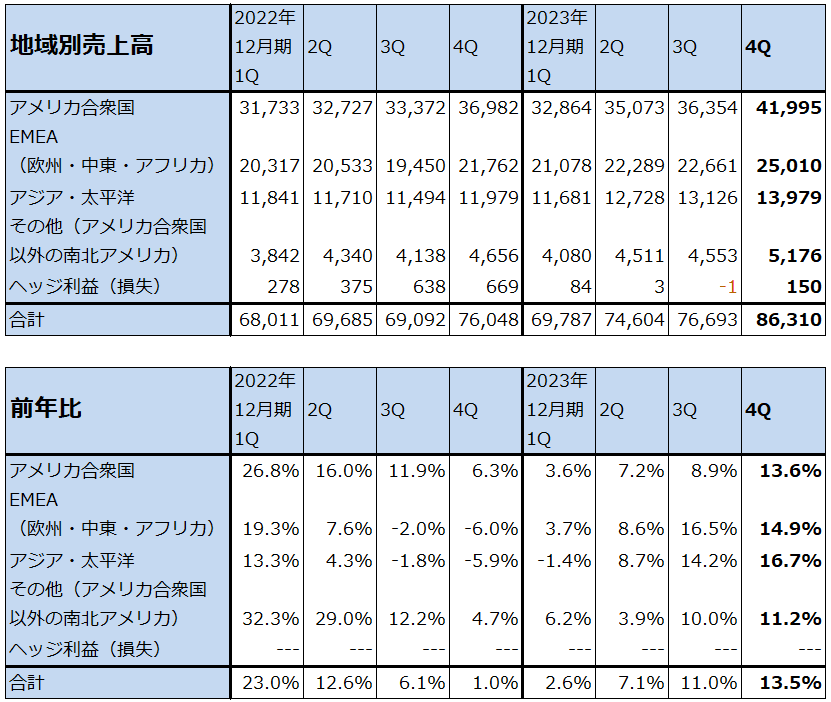

表7 アルファベットの地域別売上高

出所:会社資料より楽天証券作成

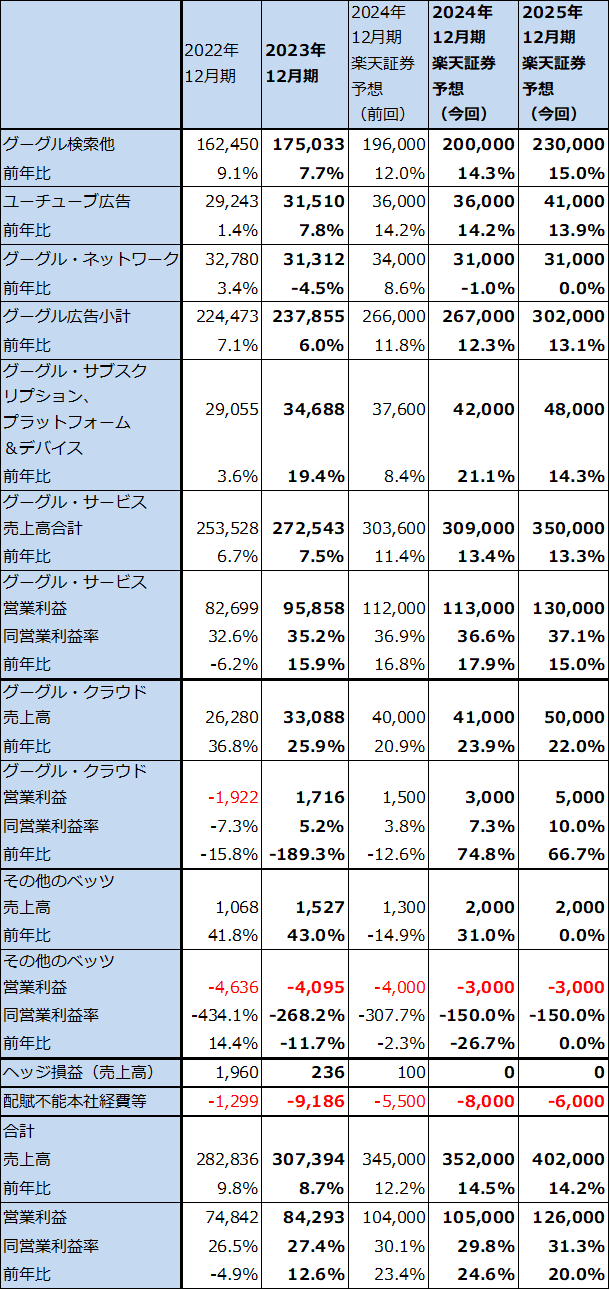

3.2024年12月期も業績順調が予想されるが、懸念材料がある

検索広告とグーグル・クラウドの前4Qまでの実績から、楽天証券ではアルファベットの2024年12月期業績を売上高3,520億ドル(前年比14.5%増)、営業利益1,050億ドル(同24.6%増)、2025年12月期を売上高4,020億ドル(同14.2%増)、営業利益1,260億ドル(同20.0%増)と予想します。

今のところ2024年12月期は順調な業績が予想されますが、懸念材料があります。グーグル広告の主力である検索広告(グーグル検索他)の2023年10-12月期の前年比12.7%増が、同じ2023年10-12月期のメタ・プラットフォームズの広告売上高の同23.8%増、アマゾン・ドット・コムの広告サービスの同26.8%増と比べ低いことです。メタとアマゾンに広告出稿を奪われているのではないかという見方もあります。このまま広告売上高の伸びが低い状態が続けば、営業増益率も鈍化すると思われます。

また、アルファベットの新型生成AI「Gemini(ジェミナイ)」は文書生成、画像生成など各分野で使える優秀な生成AIという触れ込みでしたが、画像生成において白人の歴史上の人物を黒人と表すなど、不適切な表現をしたと話題になっております。これは開発を急ぎすぎたため、ディープラーニングが十分でなかったためと思われますが、生成AIについて、マイクロソフトなど先行他社との差が明らかになりました。

今後の業績を見る場合に、検索広告の動きと、生成AIがアルファベットの事業と株価の評価に与える影響について注意が必要と思われます。

表8 アルファベットのセグメント別業績(年度)

出所:会社資料より楽天証券作成

4.今後6~12カ月間の目標株価を前回の150ドルから160ドルに引き上げる

アルファベットの今後6~12カ月間の目標株価を、前回の150ドルから160ドルに引き上げます。楽天証券の2024年12月期予想EPS7.29ドルに成長性とリスクの両方を考慮し想定PER20~25倍を当てはめました。

当面は大きなパフォーマンスは期待しにくいと思われます。

注:アルファベットの株式は3種類あり、クラスA(議決権付き、ティッカーはGOOGL)、クラスC(議決権なし、GOOG)の2種類の株式がNASDAQに上場されている。これ以外にクラスAの10倍の議決権を付与された非上場のクラスBがある。クラスBは、創業者であるラリー・ペイジ氏、セルゲイ・ブリン氏と、元CEOのエリック・シュミット氏のみが保有している。クラスBの議決権数がクラスAを上回っているため、クラスAを買い占めてもアルファベットを買収することはできない。自社株買いは、クラスA、クラスCともに対象となる。クラスA、クラスCともに過去の株価パフォーマンスは概ね同じである。

本レポートに掲載した銘柄:アップル(AAPL、NASDAQ)、アルファベット(GOOGL、GOOG、NYSE)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)