![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

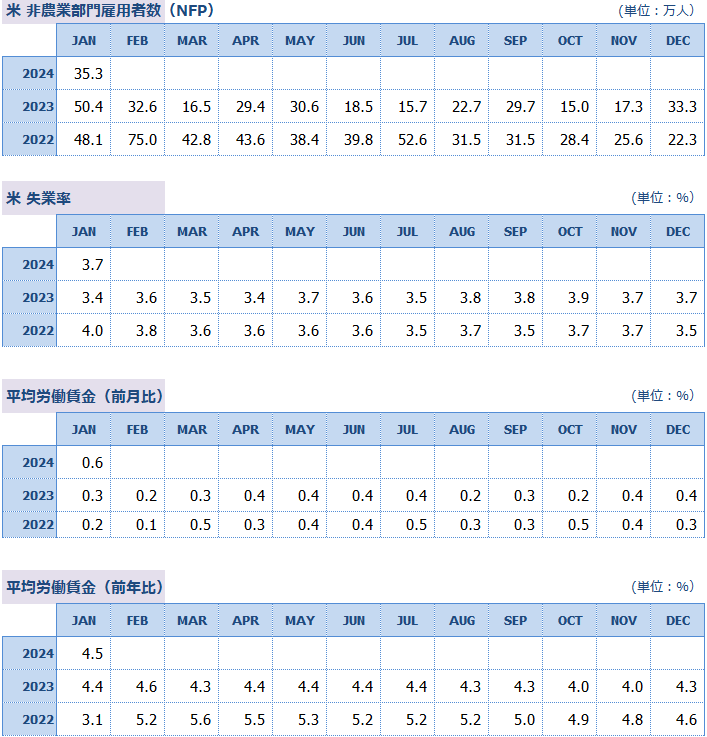

2月雇用統計の予想

BLS(米労働省労働統計局)が3月8日に発表する2月雇用統計では、失業率は3.7%で前月と変わらずですが、NFPは19.0万人増にとどまる予想となっています。前回1月から16.3万人の大幅減で、直近3カ月の平均値である28.3万人よりも9.3万人少なくなる見込みです。

もっとも、これは2月の就業者数が少なすぎるというよりも、1月の就業者数が多すぎたのです。BLSがコロナ後の新たな季節要因をまだ統計の計算モデルに組み入れていないためゆがみの修正が不十分なことが原因と考えられています。

その代わりFRBは、就業者数20万人を米景気の好不調のベンチマークとして考えているようです。就業者19.0万人というのは、労働市場の「鈍化」傾向を示しているものの、本格的に「悪化」しているわけではありません。

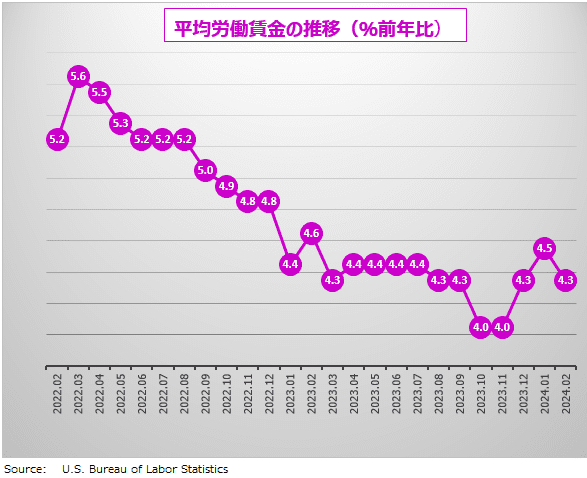

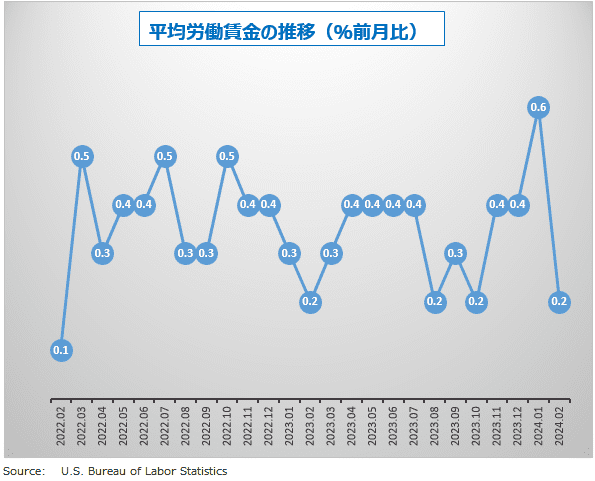

FRBは、労働賃金の高止まりがインフレ低下を阻む要因だと指摘していますが、2月の平均労働賃金の前月比は+0.2%で0.4ポイント下落、また前年比は+4.3%で0.2ポイント下落の予想となっています。

良い失業は実現できるのか?

FRBが期待するのは「良い失業」の増加です。不況リストラによる失業率の上昇は「悪い失業」。しかし、労働力人口の増加による失業率の上昇は、賃金の急騰を抑えインフレを低下させるという意味で「良い失業」と言えます。

コロナ禍中に仕事を辞めた人や、老後資金に不安を感じた退職者が再び雇用市場に戻ってくることで人手不足が解消に向かい、賃金上昇率が低下するのをFRBはずっと待っています。

しかし、実際は厳しいようです。2021年は、1月から10月までの就業者が毎月平均55万人増えましたが、2022年の同期間は月平均43万人と、大幅に鈍化しました。さらに2023年は月平均26万人と、2021年の半分以下に落ち込んでいます。

これは、米労働市場の利用可能な労働力の原資がほぼ使い果たされてしまったことを意味します。働く意思のある者はすでになんらかの仕事に就いているので、これ以上いくら待ったところで就業者は増えない可能性が高いということです。つまり雇用市場の過熱状態は今後も続き、企業は働き手を確保するために賃金を上げ続け、インフレは高止まりすることになります。

だとすればFRBに残された最後の手段は、リセッション(景気後退)のリスクを冒しても利下げをできるだけ先延ばしにして、インフレ率が下がるのを待つしかありません。最終的にFRBがインフレに勝利するとしても、その代償として「悪い失業」が大量発生する恐れが強いのです。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)