![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/160m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[今週の日本株]注目イベント控えるも、相場の行方は視界不良?~日本株の「迷い」と米国株の「強気」のはざまで~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が大幅減)](https://m-rakuten.ismcdn.jp/mwimgs/1/4/498m/img_14b007ce9034324da88c6461b2cb4ac961389.jpg)

![[動画で解説]「お金持ち」は幸せか?FIREの方法?どうすればなれる?](https://m-rakuten.ismcdn.jp/mwimgs/6/e/498m/img_6ece2aef258682c52604d4427bce2ff980698.jpg)

![[動画で解説]決算レポート:TSMC(AI半導体の好調で大幅増収増益)](https://m-rakuten.ismcdn.jp/mwimgs/b/c/498m/img_bc72a73e223e6f96675315f7ccc4f88865860.jpg)

![[動画で解説]10月21日【米国株は堅調、日本株は疑問符?~今週は日米企業の決算発表、27日に衆院選投開票を控える~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/9/7/498m/img_97549b5e9a56fb9e364e36b97d576b6690112.jpg)

毎週金曜日午後掲載

本レポートに掲載した銘柄:エヌビディア(NVDA、NASDAQ)、スーパー・マイクロ・コンピューター(SMCI、NASDAQ)

エヌビディア

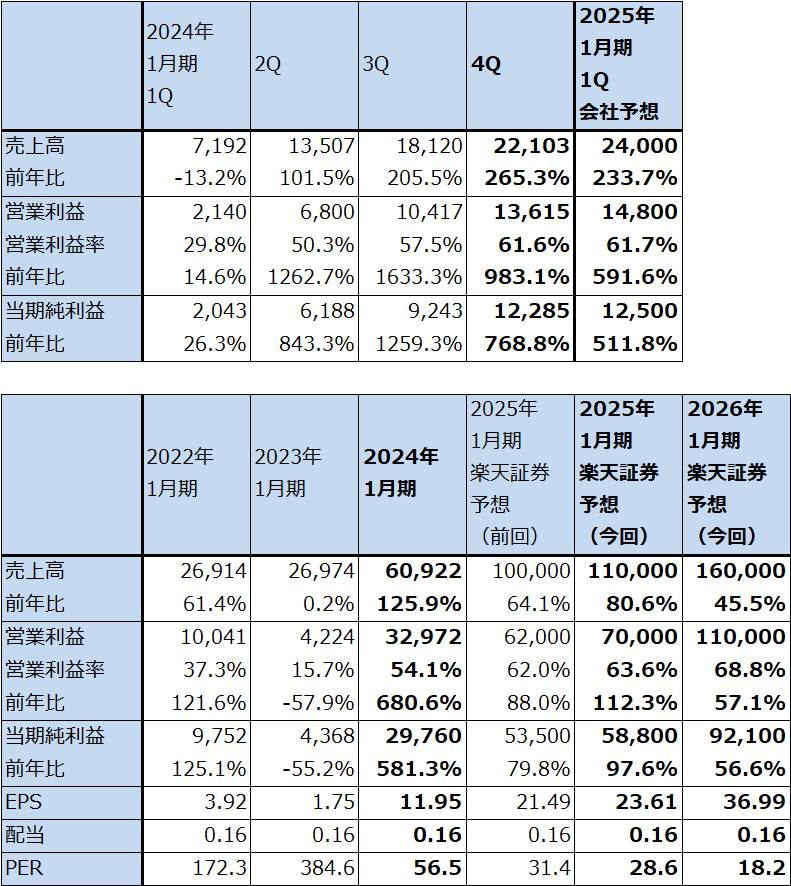

速報:エヌビディアの2024年1月期4Q決算

1.エヌビディアの2024年1月期4Qは、売上高3.65倍、営業利益10.83倍

今回はエヌビディアの2024年1月期4Q決算の速報です。詳細は来週の楽天証券投資WEEKLYにて報告します。

エヌビディアの2024年1月期4Q(2023年11月-2024年1月期、以下前4Q)は、売上高221.03億ドル(前年比3.65倍)、営業利益136.15億ドル(同10.83倍)となりました。前4Q比でも二桁増収増益となりました。前3Q決算時の会社予想レンジ平均値である売上高200億ドル、営業利益117.30億ドルを上回りました。

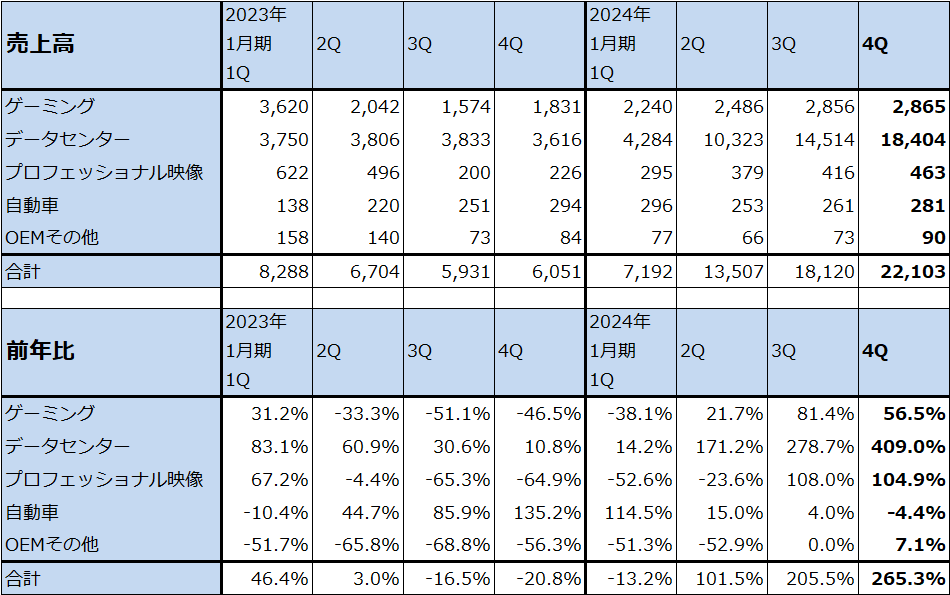

データセンター向けが好調で、前4Q売上高は184.04億ドル(前年比5.09倍)、前3Q比でも26.8%増となりました。現在の主力AI用GPU「H100」の増産が進んだため、好業績が実現できたと思われます。

「H100」の実需が極めて強いため、高い価格が維持されていると思われます。増産効果も相まって、営業利益率は前3Q57.5%から前4Q61.6%へ上昇しました。

この結果、2024年1月期通期では、売上高609.22億ドル(前年比2.26倍)、営業利益329.72億ドル(同7.81倍)となりました。大幅増収増益となりました。

表1 エヌビディアの業績

時価総額 1,663,860百万ドル(2024年2月21日)

発行済株数 2,490百万株(完全希薄化後、Diluted)

発行済株数 2,466百万株(完全希薄化前、Basic)

単位:百万ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

注3:会社予想は予想レンジのレンジ平均値。

表2 エヌビディアの市場別売上高(四半期)

出所:会社資料より楽天証券作成

2.会社側は今1Qも業績好調を予想

会社側が提示した今1Q(2024年2-4月期)の業績ガイダンスからレンジ平均値を計算すると、売上高240億ドル(前年比3.34倍)、営業利益148億ドル(同6.92倍)となります。前4Q比でも順調な伸びが予想されます。

「H100」の拡張版(HBMの容量を拡大したタイプ)である「H200」の出荷開始は今2Qとなる見込みです。会社側によれば、需要は強い模様です。その次は、「H200」の上位機種でエヌビディアが開発した高性能CPU「Grace」と「H200」を合体させた「GH200」、「H100」の次世代機である「B100」と新製品の出荷開始が続く見通しです。

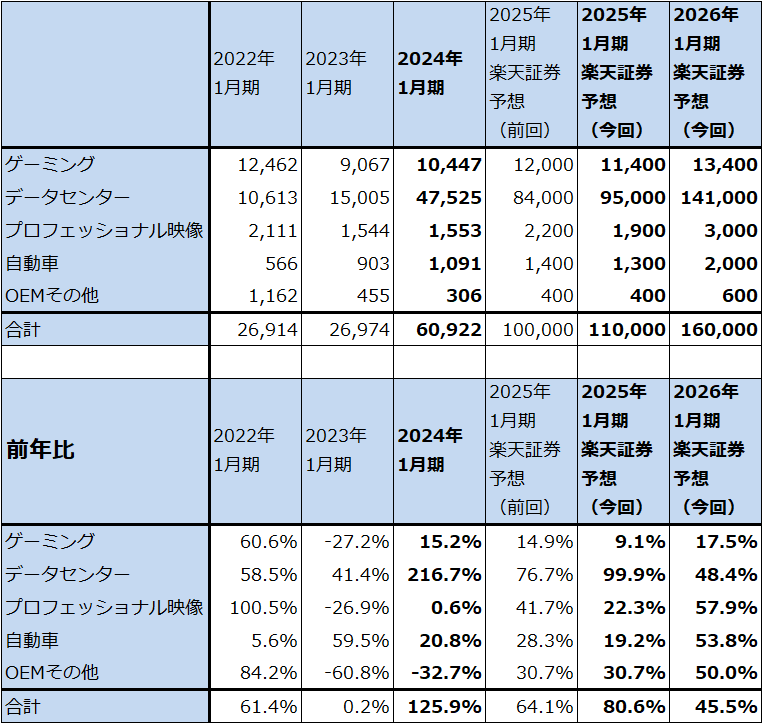

このような状況から、楽天証券では2025年1月期を売上高1,100億ドル(前年比80.6%増)、営業利益700億ドル(同2.12倍)、2026年1月期を売上高1,600億ドル(同45.4%増)、営業利益1,100億ドル(同57.1%増)と予想します。

引き続き高率の成長が実現できると思われます。

表3 エヌビディアの市場別売上高(年度)

出所:会社資料より楽天証券作成

3.今後6~12カ月間の目標株価を760ドルから1,200ドルに引き上げる

エヌビディアの今後6~12カ月間の目標株価を、前回の760ドルから1,200ドルに引き上げます。楽天証券の2025年1月期予想EPS(1株当たり利益)23.61ドルに、楽天証券の2025年1月期予想営業増益率112.3%、想定PEG=0.5倍前後として想定PER(株価収益率)50倍前後を当てはめました。半導体セクター特有の業績変動のリスクを考慮しました。また、今年から企業の情報システムに生成AIを組み込む動きが始まっていることから、今回の生成AIブームは長期化する可能性があると私は考えています(短い場合3年程度、長期化する場合は7~8年か)。ただし、このブームの長さについては現時点では株式市場にコンセンサスがない状態であると思われることも考慮しました。

引き続き中長期で投資妙味を感じます。

![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/346m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[動画で解説]日銀、10月は利上げなし~最近の指標点検とワーキングペーパーの含意~](https://m-rakuten.ismcdn.jp/mwimgs/7/1/160m/img_717a7a98769c2f7da8e16c8ae892451162445.jpg)

![[インタビュー] マグニフィセント・セブンが下落すれば、小型株が上昇](https://m-rakuten.ismcdn.jp/mwimgs/d/2/160m/img_d22eda29593bbc137d83f4b36948001f33849.jpg)