毎週金曜日午後掲載

本レポートに掲載した銘柄:エヌビディア(NVDA、NASDAQ)、スーパー・マイクロ・コンピューター(SMCI、NASDAQ)

エヌビディア

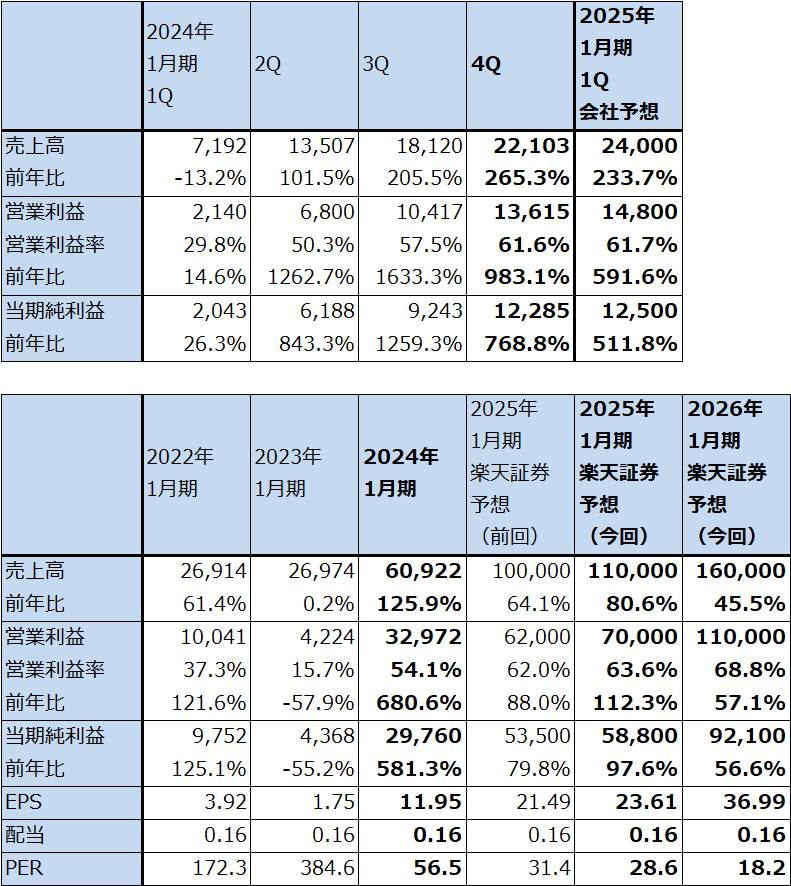

速報:エヌビディアの2024年1月期4Q決算

1.エヌビディアの2024年1月期4Qは、売上高3.65倍、営業利益10.83倍

今回はエヌビディアの2024年1月期4Q決算の速報です。詳細は来週の楽天証券投資WEEKLYにて報告します。

エヌビディアの2024年1月期4Q(2023年11月-2024年1月期、以下前4Q)は、売上高221.03億ドル(前年比3.65倍)、営業利益136.15億ドル(同10.83倍)となりました。前4Q比でも二桁増収増益となりました。前3Q決算時の会社予想レンジ平均値である売上高200億ドル、営業利益117.30億ドルを上回りました。

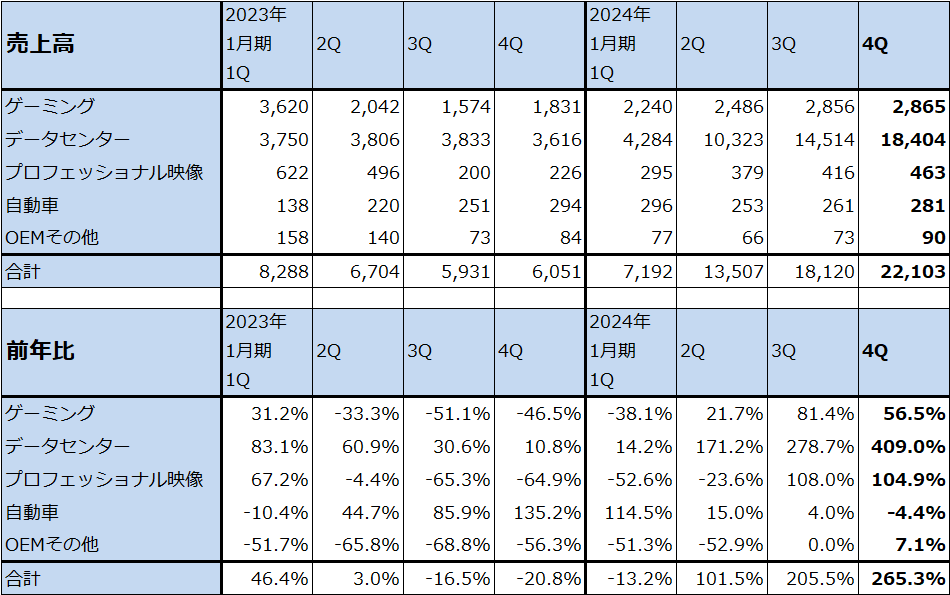

データセンター向けが好調で、前4Q売上高は184.04億ドル(前年比5.09倍)、前3Q比でも26.8%増となりました。現在の主力AI用GPU「H100」の増産が進んだため、好業績が実現できたと思われます。

「H100」の実需が極めて強いため、高い価格が維持されていると思われます。増産効果も相まって、営業利益率は前3Q57.5%から前4Q61.6%へ上昇しました。

この結果、2024年1月期通期では、売上高609.22億ドル(前年比2.26倍)、営業利益329.72億ドル(同7.81倍)となりました。大幅増収増益となりました。

表1 エヌビディアの業績

時価総額 1,663,860百万ドル(2024年2月21日)

発行済株数 2,490百万株(完全希薄化後、Diluted)

発行済株数 2,466百万株(完全希薄化前、Basic)

単位:百万ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

注3:会社予想は予想レンジのレンジ平均値。

表2 エヌビディアの市場別売上高(四半期)

出所:会社資料より楽天証券作成

2.会社側は今1Qも業績好調を予想

会社側が提示した今1Q(2024年2-4月期)の業績ガイダンスからレンジ平均値を計算すると、売上高240億ドル(前年比3.34倍)、営業利益148億ドル(同6.92倍)となります。前4Q比でも順調な伸びが予想されます。

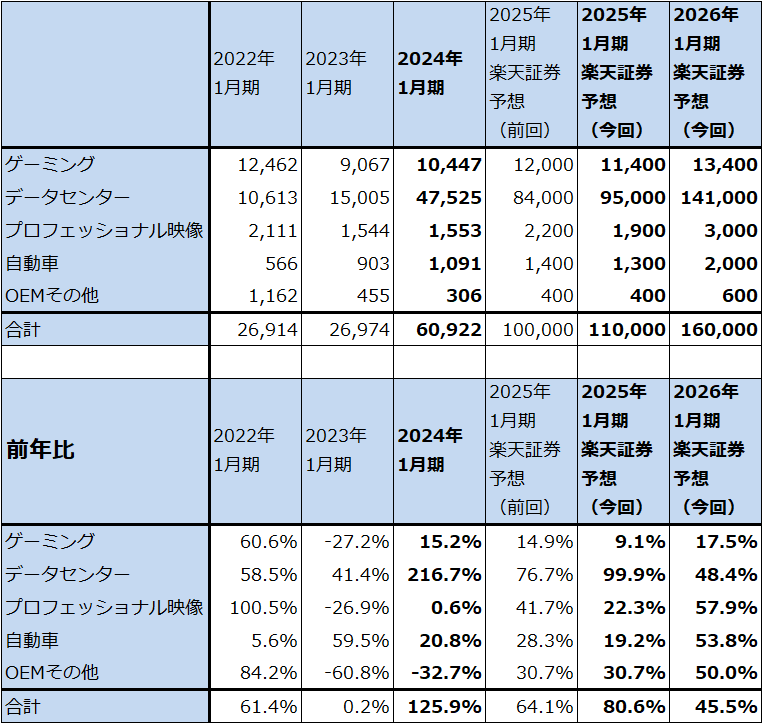

「H100」の拡張版(HBMの容量を拡大したタイプ)である「H200」の出荷開始は今2Qとなる見込みです。会社側によれば、需要は強い模様です。その次は、「H200」の上位機種でエヌビディアが開発した高性能CPU「Grace」と「H200」を合体させた「GH200」、「H100」の次世代機である「B100」と新製品の出荷開始が続く見通しです。

このような状況から、楽天証券では2025年1月期を売上高1,100億ドル(前年比80.6%増)、営業利益700億ドル(同2.12倍)、2026年1月期を売上高1,600億ドル(同45.4%増)、営業利益1,100億ドル(同57.1%増)と予想します。

引き続き高率の成長が実現できると思われます。

表3 エヌビディアの市場別売上高(年度)

出所:会社資料より楽天証券作成

3.今後6~12カ月間の目標株価を760ドルから1,200ドルに引き上げる

エヌビディアの今後6~12カ月間の目標株価を、前回の760ドルから1,200ドルに引き上げます。楽天証券の2025年1月期予想EPS(1株当たり利益)23.61ドルに、楽天証券の2025年1月期予想営業増益率112.3%、想定PEG=0.5倍前後として想定PER(株価収益率)50倍前後を当てはめました。半導体セクター特有の業績変動のリスクを考慮しました。また、今年から企業の情報システムに生成AIを組み込む動きが始まっていることから、今回の生成AIブームは長期化する可能性があると私は考えています(短い場合3年程度、長期化する場合は7~8年か)。ただし、このブームの長さについては現時点では株式市場にコンセンサスがない状態であると思われることも考慮しました。

引き続き中長期で投資妙味を感じます。

スーパー・マイクロ・コンピューター

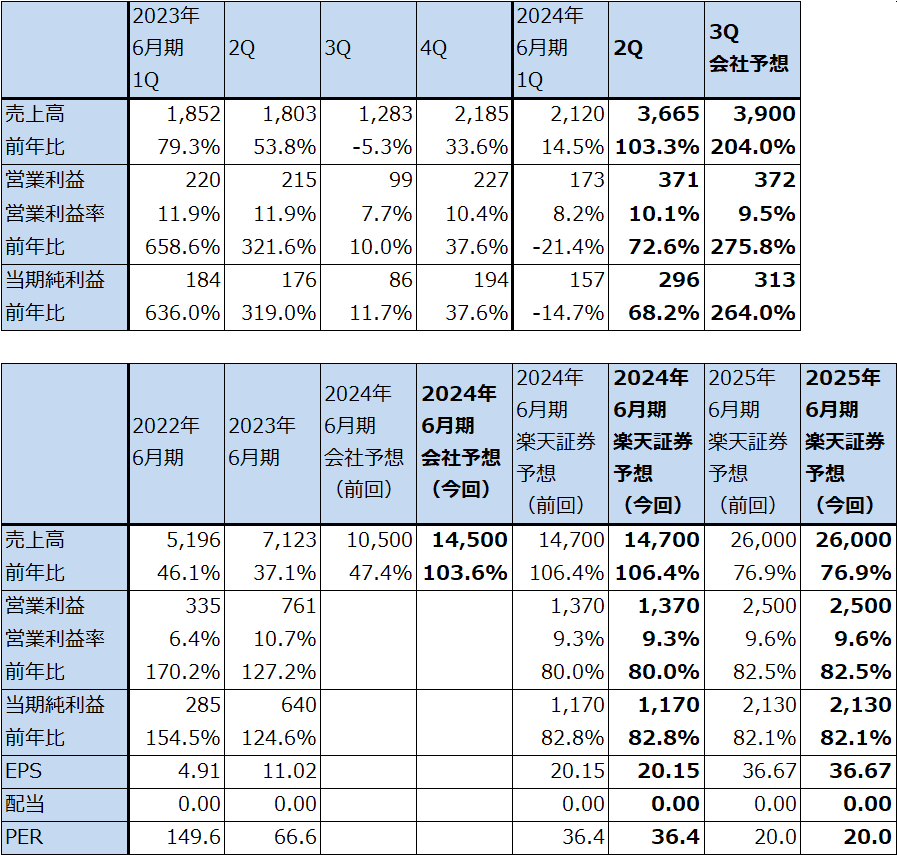

1.エヌビディアの2024年1月期4Q決算を見ると、楽天証券業績予想の実現性が高まったと思われる

今回のレポートでは、スーパー・マイクロ・コンピューター(以下スーパーマイクロ)の業績予想は変更しません。エヌビディアの決算発表と今1Qの会社側ガイダンスを見ると、スーパーマイクロの2024年6月期、2025年6月期楽天証券予想業績の実現性は高まったと考えています。

表4 スーパー・マイクロ・コンピューターの業績

時価総額 39,744百万ドル(2024年2月21日)

発行済株数 58.078百万株(完全希薄化後、Diluted)

発行済株数 54.135百万株(完全希薄化前、Basic)

単位:百万ドル、ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後発行済み株式数で計算。ただし、時価総額は完全希薄化前発行済み株式数で計算。

注3:会社予想は予想レンジの平均値。

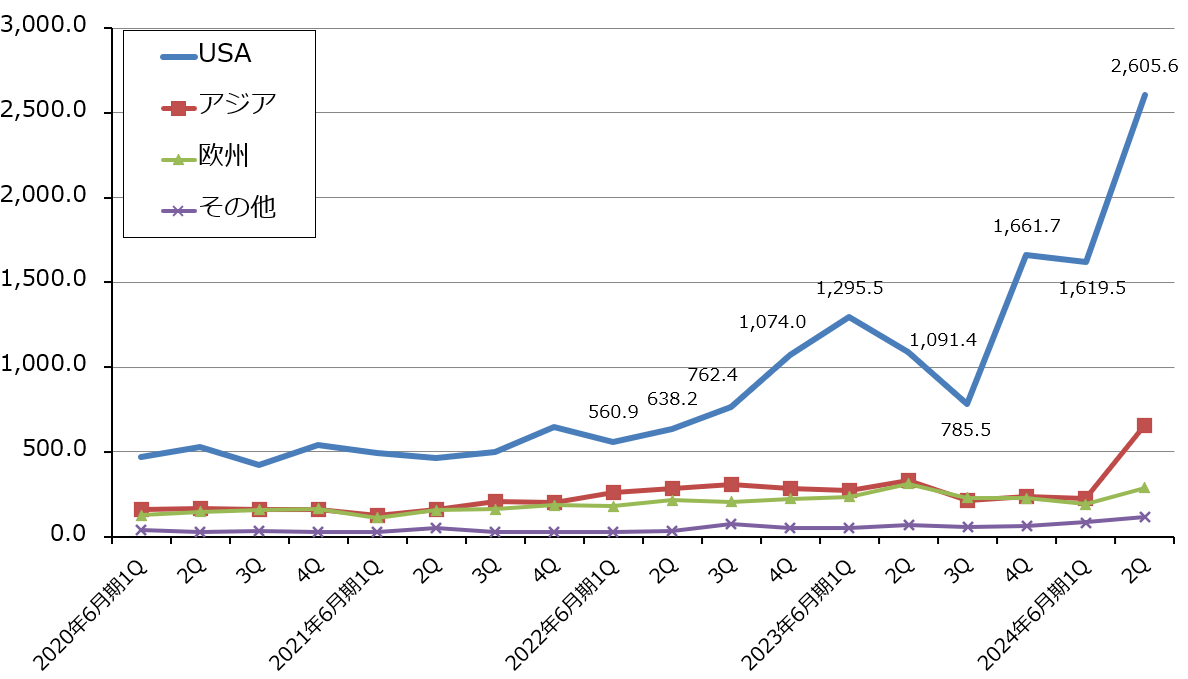

グラフ1 スーパー・マイクロ・コンピューター:地域別売上高

2.スーパー・マイクロ・コンピューターの今後6~12カ月間の目標株価を前回の850ドルから1,400ドルに引き上げる

ただし、スーパーマイクロの今後6~12カ月間の目標株価は引き上げます。前回の850ドルから1,400ドルに引き上げます。

楽天証券の2025年6月期予想EPS36.67ドルに、想定PER40倍前後を当てはめました。高い利益成長を評価したいと思いますが、楽天証券の2025年6月期営業増益率82.5%に対してPEG=0.5倍程度と想定しました。株価がディスカウントされた状態が続くことになりますが、当面はエヌビディア製AI用GPUの需給ひっ迫が続き、スーパーマイクロがAIサーバー売上高世界トップの地位を維持できると予想しましたが、将来需給ひっ迫が緩和されるリスクも考慮しました。

ただし、今のように2025年6月期楽天証券予想ベースのPEGが0.24倍(楽天証券予想ベースの2025年6月期予想PERが20.0倍、予想営業増益率82.5%より計算)と低い数字になっていることは、スーパーマイクロを過小評価しすぎであるとも考えました。

引き続き中長期で投資妙味を感じます。

本レポートに掲載した銘柄:エヌビディア(NVDA、NASDAQ)、スーパー・マイクロ・コンピューター(SMCI、NASDAQ)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。