![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

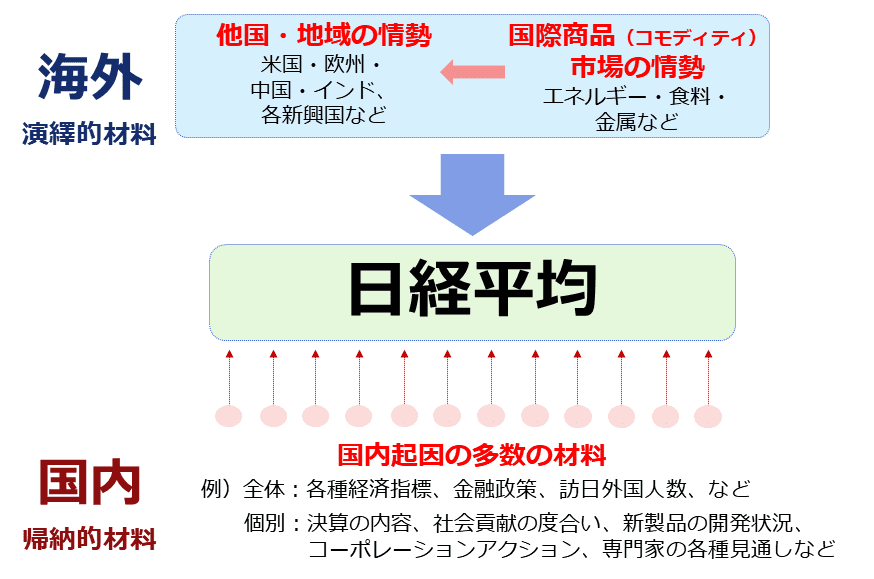

海外・国内要因でサンドされた日本株

以下は、近年の日経平均を取り巻く環境(筆者イメージ)です。先述の通り、近年の日経平均動向は、国内起因の材料と海外起因の材料が同じくらいの大きさで影響していると筆者は考えています。

他国・地域の情勢やコモディティ(国際商品)価格の動向などの海外起因の材料が演繹(えんえき)的に、日本の経済指標や金融政策、各社の決算などの国内起因の材料が帰納(きのう)的に作用しているというイメージです。

ここで言う演繹的な材料とはトップダウン型で、避けがたく従わざるを得ない大局・潮流のような材料のこと、帰納的な材料とはボトムアップ型で、自分たちで積み上げることができる多数の材料のことです。

足元の日経平均の上昇は、米国を中心とした株価指数の歴史的水準への上昇や、コモディティ市場の一服感などの海外の潮流と、外国人観光客の増加や賃金引き上げ機運、半導体産業の回復期待をはじめとした国内における複数の好材料の積み上げが同時進行していることで起きているといえます。

海外の潮流が上昇方向に「すき間」を大きくし、国内の材料の積み上げがそれを確たるものにしている、と言い換えることもできます。

図:近年の日経平均を取り巻く環境(筆者イメージ)

現代の日経平均は海外と国内、双方の働きかけによって騰勢を強めることができます。これは日本が進めてきたグローバル化によって作られたといえるでしょう。日本にとってグローバル化は既定路線であるため、今後も海外を重視した相場展開が続くと考えられます。

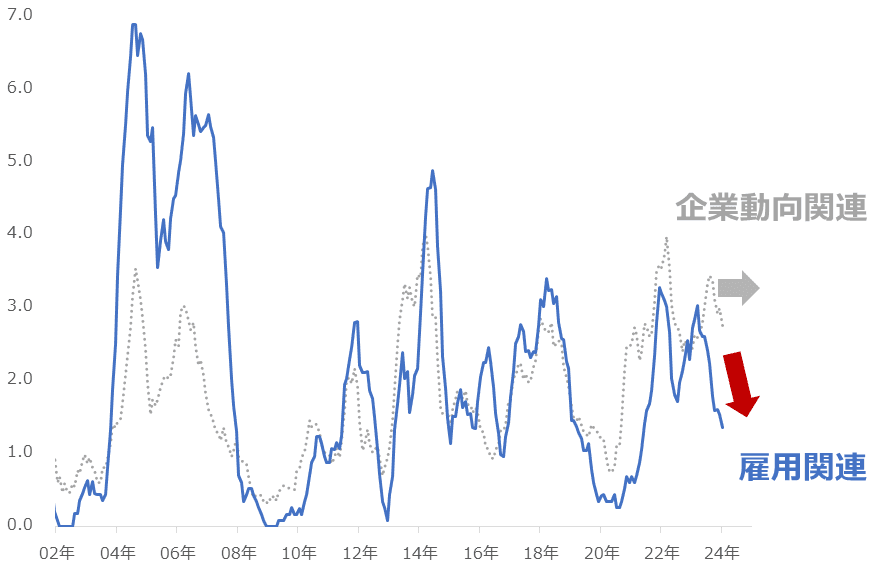

その意味では、GDP(国内総生産)がドイツに追い抜かれて4位に転落したり、以下のように個人レベルの景況感を映す雇用関連の景気の現状判断において「良くなっている」という回答割合が低下したりしていても、海外起因の演繹的材料がけん引すれば、日経平均は上昇し得るといえます。

内閣府が公表する景気の現状判断については、企業動向関連(灰色の点線)は高水準を維持していますが、雇用関連は低下しています。この点は、株価は上昇すれども景気が良くなっている実感がない(大手ポータルサイトの調査でも明らかにされている)ことを補完しているといえます。

図:景気の現状「良くなっている」回答者割合(2002年1月から2024年1月)単位:%

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)