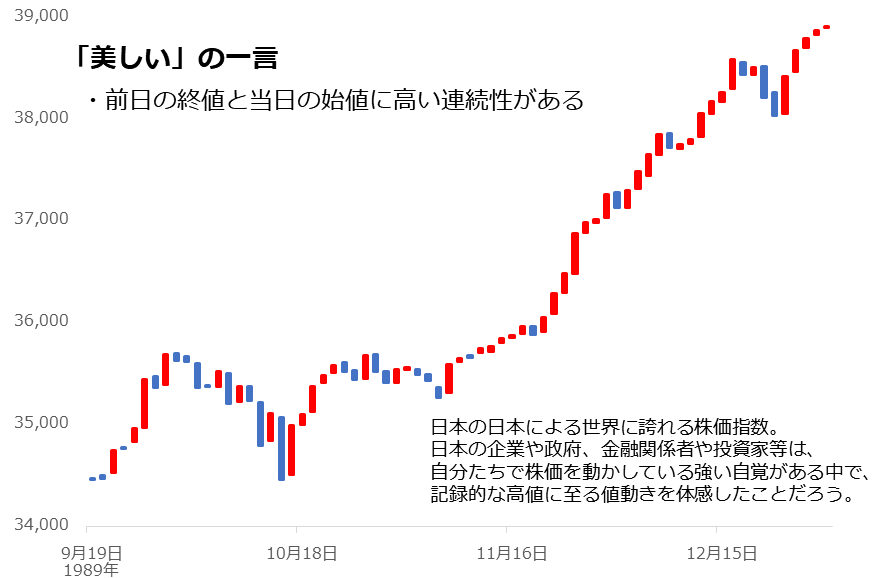

バブル期は日々、美しい連続性を維持

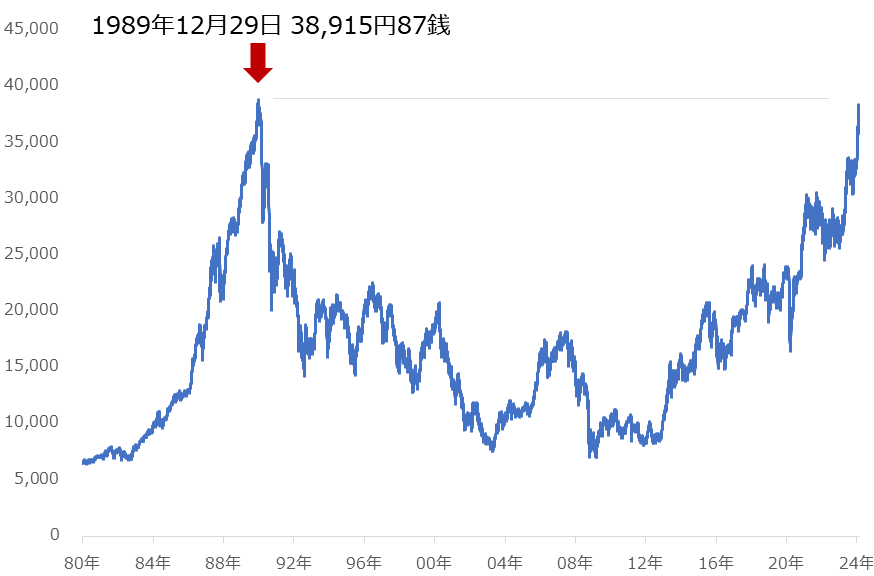

足元、主要国の株価指数が騰勢を強めています。米国のダウ工業株30種平均やS&P500種指数、ドイツのDAX、フランスのCAC40、オランダのAEX、台湾の加権指数、インドのSENSEXなどです。中でも、日本の日経平均株価は1989年12月29日につけた記録的な高値である3万8,915円87銭(終値ベース)近辺で推移しています。

図:日経平均(1980年1月4日~2024年2月16日まで 終値ベース)単位:円

1989年はバブル経済絶頂期でした。以下は当時の日経平均の推移です。記録的な高値に向けた上昇劇を振り返ることができます。毎営業日の始値と終値を示しており、赤が上昇した日、青が下落した日です。このころの日経平均は、前日の終値と当日の始値の間隔が非常に小さく、日々の値動きに高い連続性があったことが分かります。

図:バブル絶頂期の日経平均(1989年9月19日~12月29日まで 日々の始値と終値)単位:円

日経平均の日々の値動きに高い連続性があったことは、欧米の影響をさほど受けず、ほとんど日本固有の材料で価格が動いていたことを示唆しています。つまり、当時の日経平均は日本の日本による株価指数だったといえます。

日本固有の材料で凛として動く、先進国日本の世界に誇れる株価指数でした。このころ、日本の企業や政府、金融関係者や投資家などは、自分たちの経済活動が株価を動かしているという感覚の中で、記録的な価格上昇を目の当たりにしていたと思います。

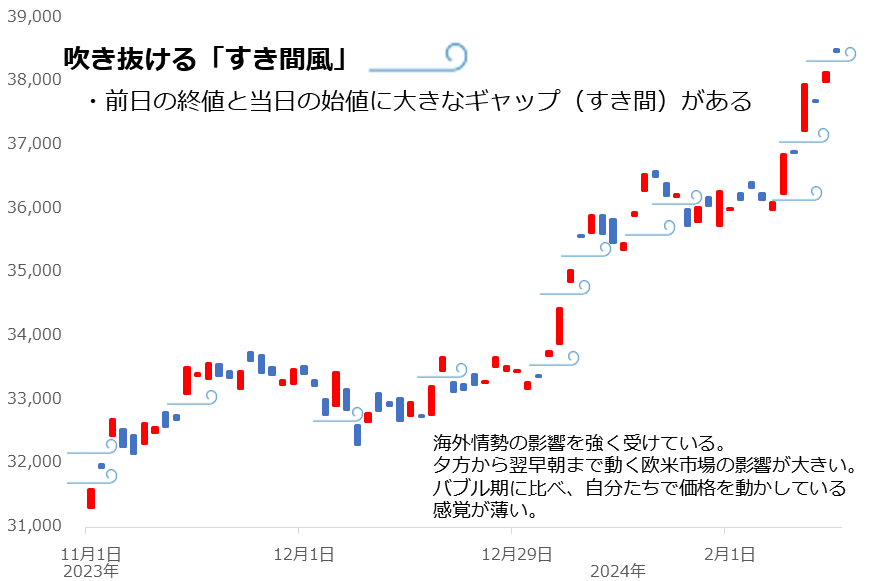

「すき間」を海外風が吹き抜ける足元

以下は、足元の日経平均の推移です。バブル絶頂期と異なり、前日の終値と当日の始値の間隔が大きいことが分かります。このような「すき間」が大きいことは、日経平均が日本で取引(現物株の取引)が行われていない時間帯の事象、つまり欧米市場の影響を強く受けていることを意味します。

図:足元の日経平均(2023年11月1日~2024年2月16日まで 日々の始値と終値)単位:円

価格水準がバブル絶頂期と同様でも、それを支える材料の構造が大きく変化している点に留意しなければなりません。今の日経平均をバブル絶頂期と同じ手法で分析することは適当ではない、ということです。

参考までに、バブル絶頂期のすき間を0.04%(先述のグラフ内の期間の平均)として足元の日経平均のすき間を埋めてみると、以下のグラフのようになります。試算した調整後の足元の日経平均はおよそ3万4,000円です。実際の価格水準と4,500円程度の開きがあります。この開きは、海外起因の影響によってもたらされたものだといえます。

足元の価格上昇については、総合商社や大手メーカーなどの海外で稼ぐ会社の株価が上昇していること、電子機器や自動車などに使われる半導体に関連する会社の株価が上昇していることなどと報じられています。日本企業の動向が日経平均を押し上げている、あくまでも上昇は日本主導という趣旨で説明されることが多いと感じます。

図:足元の日経平均と調整後の日経平均(2023年11月1日~2024年2月16日まで 日々の終値)単位:円

ですが、昨年11月以降だけで4,500円もの上乗せ分をもたらした可能性がある海外の動向を無視することはできません。近年、日経平均の分析の際は、基本的には国内起因の材料と海外起因の材料を同じくらい重視するのがよいように感じます。ただし、足元のすき間が大きいことを考えれば、しばらくはどちらかといえば海外を重視する展開かもしれません。

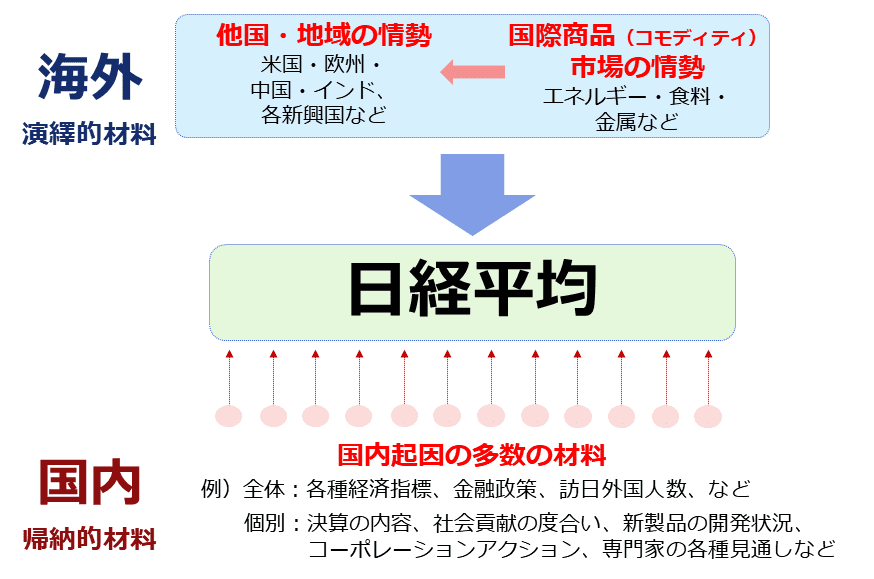

海外・国内要因でサンドされた日本株

以下は、近年の日経平均を取り巻く環境(筆者イメージ)です。先述の通り、近年の日経平均動向は、国内起因の材料と海外起因の材料が同じくらいの大きさで影響していると筆者は考えています。

他国・地域の情勢やコモディティ(国際商品)価格の動向などの海外起因の材料が演繹(えんえき)的に、日本の経済指標や金融政策、各社の決算などの国内起因の材料が帰納(きのう)的に作用しているというイメージです。

ここで言う演繹的な材料とはトップダウン型で、避けがたく従わざるを得ない大局・潮流のような材料のこと、帰納的な材料とはボトムアップ型で、自分たちで積み上げることができる多数の材料のことです。

足元の日経平均の上昇は、米国を中心とした株価指数の歴史的水準への上昇や、コモディティ市場の一服感などの海外の潮流と、外国人観光客の増加や賃金引き上げ機運、半導体産業の回復期待をはじめとした国内における複数の好材料の積み上げが同時進行していることで起きているといえます。

海外の潮流が上昇方向に「すき間」を大きくし、国内の材料の積み上げがそれを確たるものにしている、と言い換えることもできます。

図:近年の日経平均を取り巻く環境(筆者イメージ)

現代の日経平均は海外と国内、双方の働きかけによって騰勢を強めることができます。これは日本が進めてきたグローバル化によって作られたといえるでしょう。日本にとってグローバル化は既定路線であるため、今後も海外を重視した相場展開が続くと考えられます。

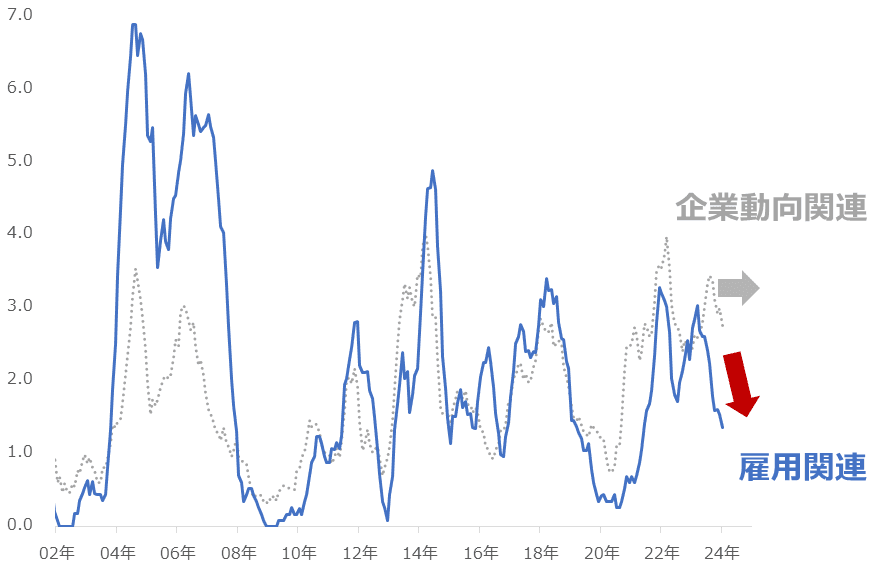

その意味では、GDP(国内総生産)がドイツに追い抜かれて4位に転落したり、以下のように個人レベルの景況感を映す雇用関連の景気の現状判断において「良くなっている」という回答割合が低下したりしていても、海外起因の演繹的材料がけん引すれば、日経平均は上昇し得るといえます。

内閣府が公表する景気の現状判断については、企業動向関連(灰色の点線)は高水準を維持していますが、雇用関連は低下しています。この点は、株価は上昇すれども景気が良くなっている実感がない(大手ポータルサイトの調査でも明らかにされている)ことを補完しているといえます。

図:景気の現状「良くなっている」回答者割合(2002年1月から2024年1月)単位:%

米国市場の動向次第で4万円通過も

前回のレポート「NISA利用の長期投資は最高の生涯学習」内の「西側と非西側の分断が深まっても株価上昇」で述べた通り、2010年ごろから、世界で分断が深まり始めました。民主的度合いが高い国の数が減り始め、逆に民主的度合いが低い国の数が増え始めたためです。

このきっかけとなったのが、リーマンショックからの経済回復・株価上昇を目指して西側諸国が「環境問題」と「人権問題」を提唱したことです。以下の図の通り、首尾よく「環境問題」と「人権問題」は西側諸国の経済回復・株価上昇の起爆剤となり、一定程度の効果が出ています(赤色の点線)。

西側諸国は、環境問題をきっかけに石油を否定して電気自動車を普及させ、石油を生産している非西側諸国から自国に利益を移転させたり、人権問題をきっかけに違反がある非西側諸国で作られた綿製品を買わないことを呼びかけて当該非西側諸国を政治的に追い込んだりしました。

こうした2010年ごろから西側諸国が推進しはじめた「正しいことをしているというアピール」は、今ではすっかり投資資金を集めるための行為に変貌し、正しさをアピールする西側の国・企業は莫大(ばくだい)な資金を獲得し、関連する株価は軒並み上昇しています。

しかし同時に、西側の正しさアピールは非西側との分断を深めました。そしてこれらの結果、米国株上昇と世界的なリスク拡大が同時進行することとなりました。

図:リーマンショック起点の世界的なリスク拡大と米国株上昇の同時進行(筆者イメージ)

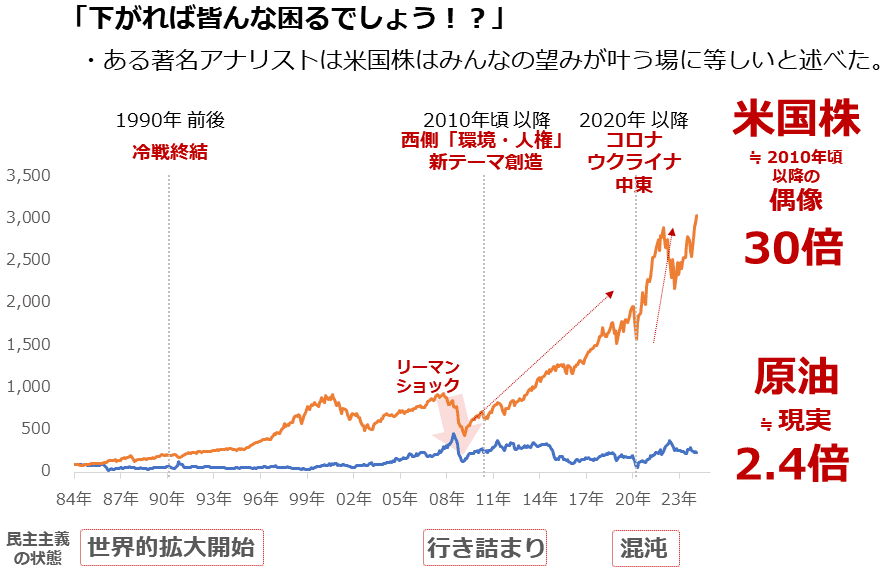

ある著名アナリストは、米国株の長期視点の動向について筆者と議論をしていた時、「米国株が下がったら、世界が大混乱に陥る(おちいる)じゃないですか、だから下がりようがないでしょう?」と述べました。

つまりこのアナリストは、「米国株は世界中の投資家が望まない状態にはならない」と言っているのです。言い換えれば、「米国株市場は世界中の投資家の望みがかなう場である」となるでしょう。

筆者の専門であるコモディティ(国際商品)の市場は、売り手と買い手の関係が比較的平等です。生産者(産油国や鉱山会社や農家など)の多くは価格上昇を望み、消費者(主に資源を持たない国々)は価格下落を望むためです。正反対の望みを持つ者たちがせめぎ合って価格が決まる世界に上昇至上主義は存在しません。

「経済の血液」といわれる原油の市場はまさに、正反対の望みを持つ者たちのせめぎ合いの場です。しばしば需給以外の要因で短期的な上下は起きるものの、価格推移が一方的になりにくいという意味で「現実」的だといえるでしょう。

以下はその原油相場(≒現実)と、2010年ごろ以降、非西側を否定することをいとわない正義アピールで上昇しはじめ、下がるとみんなが困るとされる米国株の推移です。1984年1月に比べ、原油の足元の水準は2.4倍です。一方、米国株はなんと30倍です。

図:S&P500指数と原油相場の推移(1984年1月を100として指数化)

先ほどのアナリストの発言を耳にしてしばらくして、筆者の頭の中をよぎったのは、もはや米国株市場は「市場」ではなく「偶像(神や仏のような崇拝の対象)」と化しているのではないか、ということでした。

もし本当に「偶像」化しているのであれば、米国株市場は大多数の市場関係者の願いに応えようと「上がるのは当たり前」「下がるに下がれなくなっている」「下がることを許されなくなっている」のかもしれません。

その意味では、米国株式市場は、どこまでも上昇する可能性があるといえます。つまりそれは、海外に強く影響を受けている日経平均にも上昇圧力がかかり続ける可能性がある、4万円が通過点になる可能性もある、ということです。

新しい発想が求められる現代の市場分析

先ほど、西側の「正しさアピール」が、西側諸国の株価上昇と、非西側との分断を深めて世界全体のリスクを高めたと述べました。全体的に見れば、株価上昇とリスク拡大は同時進行しているのです。

リスクがあっても上昇し得るのが、現代の株式市場なのだといえます。そう考えることによって初めて、民主主義が行き詰まったり、リスクが拡大したりしている中で、株価が30倍にもなった値動きを説明するための糸口が見えてきます。

以下の通り、民主主義の変遷とともに市場環境は劇的な変化を遂げてきました。民主主義の流れが始まった1990年ごろの市場環境は、自分のみ(国内のみ)にとどまる、経済学に長けたエリートが現実主義に基づいて導く単純な世界でした。

しかし、民主主義が行き詰まりを見せて分断が深まり、社会が複雑化し始めた2010年ごろから、一般市民も参加する、他人(海外)が強く関わり社会学で網羅的に観察しなければならない、複雑化した偶像が出現し得る世界に変化しました。

図:1990年以降の世界全体の民主主義と市場環境の変遷(筆者イメージ)

日経平均をはじめとしたさまざまな市場を取り巻く環境は、1990年前後(日本のバブル絶頂期)と今とで根本的に違っているといえるでしょう。

今の日経平均は国内に不安材料があっても海外が強ければ上昇し得る(すき間拡大)、その海外は偶像化してどこまでも上昇する可能性すらあるという現在の考え方の前では、1990年前後の国内中心の常識は力不足だと言わざるを得ません。今後の日経平均の動向を追いたいのであれば、過去の常識を捨てて海外を見る。大変に重要なことだと筆者は思います。

[参考]コモディティ(全般)関連の商品例

海外ETF(新NISA成長投資枠活用可)

インベスコDB コモディティ・インデックス・トラッキング・ファンド(DBC)

iPathブルームバーグ・コモディティ指数トータルリターンETN(DJP)

iシェアーズ S&P GSCI コモディティ・インデックス・トラスト(GSG)

投資信託(新NISA成長投資枠活用可)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。