![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

毎週金曜日午後掲載

本レポートに掲載した銘柄:アドバンテスト(6857、東証プライム)、マイクロソフト(MSFT、NASDAQ)、メタ・プラットフォームズ(META、NASDAQ)

アドバンテスト

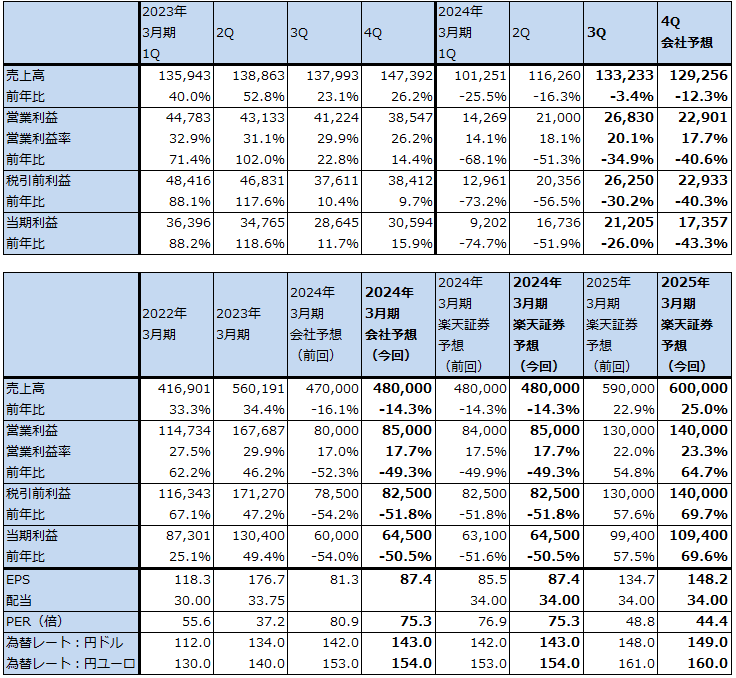

1.2024年3月期3Qは、3.4%減収、34.9%営業減益

アドバンテストの2024年3月期3Q(2023年10-12月期、以下今3Q)は、売上高1,332.33億円(前年比3.4%減)、営業利益268.30億円(同34.9%減)となりました。前年比では減収減益となりましたが、四半期ベースでは今1Q(2023年4-6月期)を大底として業績は回復に向かっています。

表1 アドバンテストの業績

発行済み株数 38,176千株

時価総額 4,854,984百万円(2024/2/8)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期利益は親会社の所有者に帰属する当期利益。

注2:発行済み株数は自己株式を除いたもの。

注3:2023年10月1日付けで1対4の株式分割を行った。表中の配当額は分割にあわせて遡及修正している。

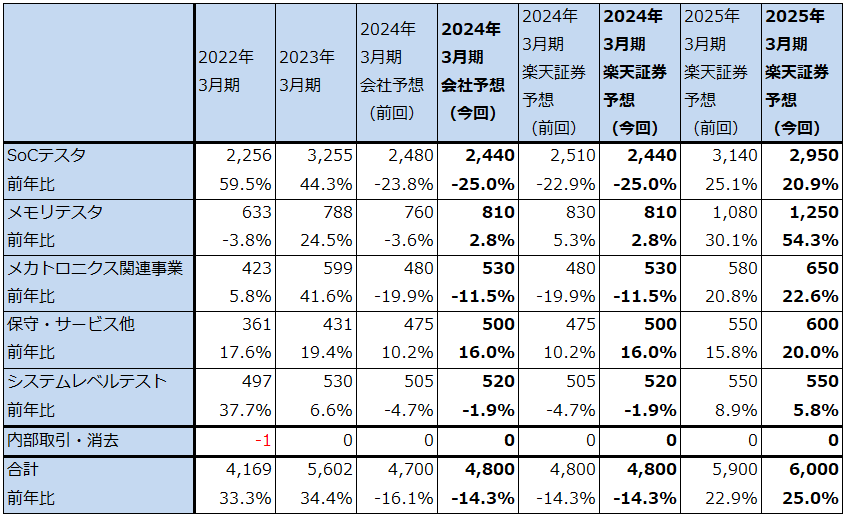

2.製品別、地域別動向

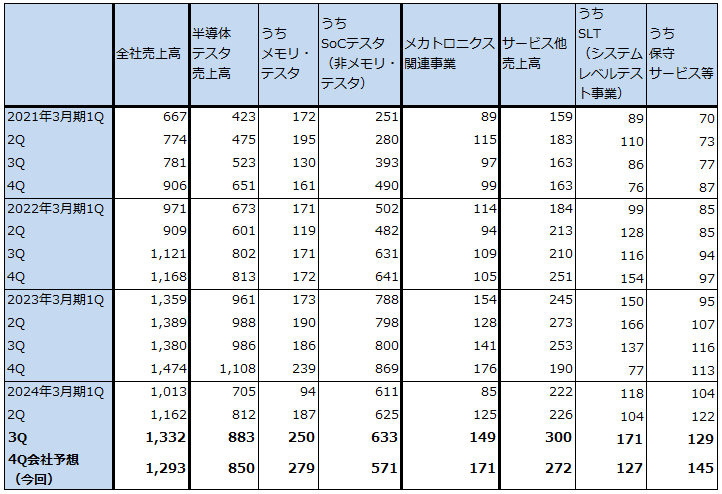

1)製品別売上動向-メモリ・テスタが好調―

製品別売上高を見ると、SoCテスタ(ロジック・テスタ)は今1Q611億円、今2Q625億円、今3Q633億円と、今1Qを底として回復はしているものの、回復ペースは鈍いものとなりました。先端半導体向け(GPU用テスタを含む)は回復したものの、会社側が予想したペースよりは回復が鈍かった模様です。また、車載、産業機器向け等の成熟半導体向けテスタが投資の一服により今2Q比で減収となりました。

一方で、メモリ・テスタは今1Q94億円、今2Q187億円、今3Q250億円と急速に回復しました。HBM(AI用GPUに必ず付属するDRAM(DDR5)をベースとした特殊メモリ)とDRAM向けテスタが回復しましたが、HBM増産の影響が大きいと思われます。

メカトロニクス関連事業も、同85億円→125億円→149億円と回復しました。テスタ売上高の回復を受けてデバイス・インターフェースが回復しました。

サービス他売上高を見ると、システムレベルテスト(SLT。半導体の組み合わせテストを行うテスタを生産、販売)はハイエンドSoC向けが伸びました。保守サービスはテスタ売上高の伸びに伴って順調に伸びました。

表2 アドバンテストのテスタ売上高

出所:会社資料より楽天証券作成

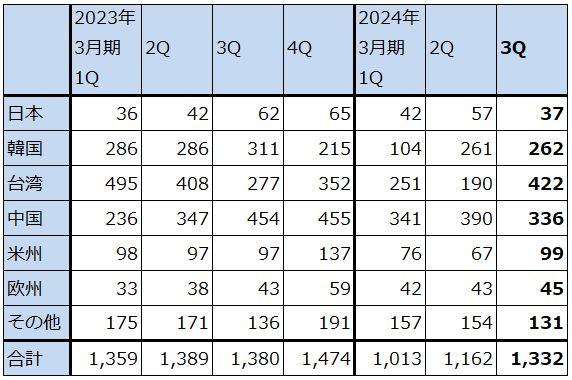

2)地域別売上動向-台湾向けが好調―

地域別に見ると、韓国向けが今1Q104億円、今2Q261億円、今3Q262億円と堅調でした。SoCテスタは減少しましたが、DRAM向けを中心とするメモリ・テスタの伸びが寄与しました。台湾向けは同251億円→190億円→422億円と急回復しました。ハイエンドSoC向けSoCテスタとSLTが好調でした。

一方で、中国向けは同341億円→390億円→336億円と減少しましたが引き続き高水準でした。ハイエンドSoC向けが減少しました。また米州向けが、同76億円→67億円→99億円と増加していますが、SoCテスタのアメリカ向けが伸びたと思われます。

表3 アドバンテストの地域別売上高

出所:会社資料より楽天証券作成

3.会社側は2024年3月期業績予想を上方修正。2025年3月期は業績好調が予想される

今3Qまでの実績を見て、会社側は2024年3月期業績予想を、前回の売上高4,700億円、営業利益800億円から売上高4,800億円(前年比14.3%減)、営業利益850億円(同49.3%減)へ上方修正しました。

通期ベースの事業別売上高会社予想を見ると、SoCテスタがやや下方修正されましたが、メモリ・テスタ等のSoCテスタ以外の事業は上方修正されました。また、今4Qの各事業別売上高会社予想を見ると、SoCテスタ売上高が今3Q比減収となる見込みです。車載、産業機器用半導体向けに使われる成熟半導体用テスタへの投資が一服してきました。また、AI用GPU向け等のSoCテスタは、2023年3月期に大量に出荷されたため余剰となりましたが、その余剰な状態が解消されつつあるものの、本格回復には時間を要するというのが会社側の見方です。

一方でメモリ・テスタは順調に増加すると予想されます。HBM向けが寄与すると思われます。またSLTは今3Q比減収となりますが、これは特定顧客の投資動向の影響を受けているためです。

楽天証券では2024年3月期業績予想について、今回の修正後会社予想とほぼ同じ水準を予想していましたので、この楽天証券業績予想を概ね維持します。

また2025年3月期の楽天証券予想については、SoCテスタはAI用GPU向け中心に生成AI向け、HPC(ハイパフォーマンスコンピューティング。パソコン、サーバー、ゲーム機向け)向けの好調を予想しますが、成熟半導体向けを横ばいと予想し前回予想からは下方修正します。また、メモリ・テスタはHBM向け、DRAM(DDR5)向けともに好調と予想し上方修正します。メカトロニクス関連事業、保守・サービス等も上方修正します。

この結果、2025年3月期の楽天証券予想は、前回の売上高5,900億円、営業利益1,300億円から売上高6,000億円(同25.0%増)、営業利益1,400億円(同64.7%増)に上方修正します。

表4 アドバンテストの事業別売上高

出所:会社資料より楽天証券作成。

注:四捨五入のため合計が合わない場合がある。

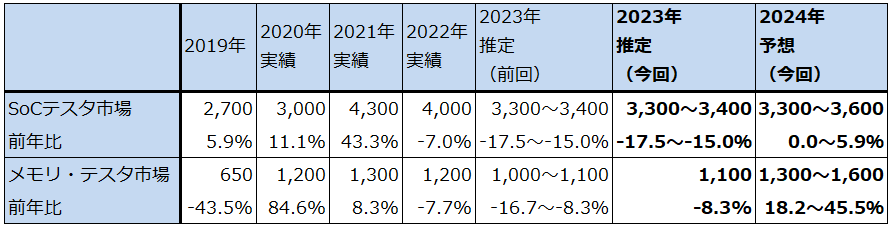

表5 アドバンテストの半導体テスタ市場予想

出所:アドバンテスト資料より楽天証券作成

4.今後6~12カ月間の目標株価を6,000円から8,600円に引き上げる

アドバンテストの今後6~12カ月間の目標株価を前回の6,000円から8,600円に引き上げます。

楽天証券の2025年3月期予想EPS(1株当たり利益)148.2円に2025年3月期の楽天証券予想営業増益率64.7%に対してPEG=0.9倍前後として想定PER(製造業購買担当者景気指数)=55~60倍としました。想定PEGを1倍以下としてディスカウントした理由は、テスタ売上高特有の四半期ごとの振幅の激しさを考慮したためです。

引き続き中長期で投資妙味を感じます。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)