![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

マイクロソフト

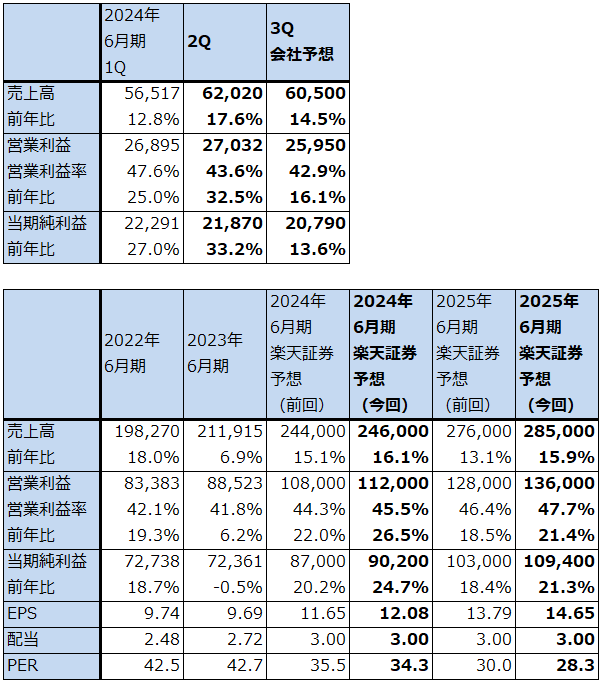

1.2024年6月期2Qは、17.6%増収、32.5%営業増益

マイクロソフトの2024年6月期2Q(2023年10-12月期、以下今2Q)は、売上高620.20億ドル(前年比17.6%増)、営業利益270.32億ドル(同32.5%増)となりました。今1Q決算時の今2Q会社側ガイダンスのレンジ平均値、売上高609億ドル、営業利益258.50億ドルを上回る好決算となりました。

表6 マイクロソフトの業績

時価総額 3,077,666百万ドル(2024年2月8日)

発行済株数 7,468百万株(完全希薄化後、Diluted)

発行済株数 7,432百万株(完全希薄化前、Basic)

単位:百万ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

注3:会社予想は予想レンジの平均値。

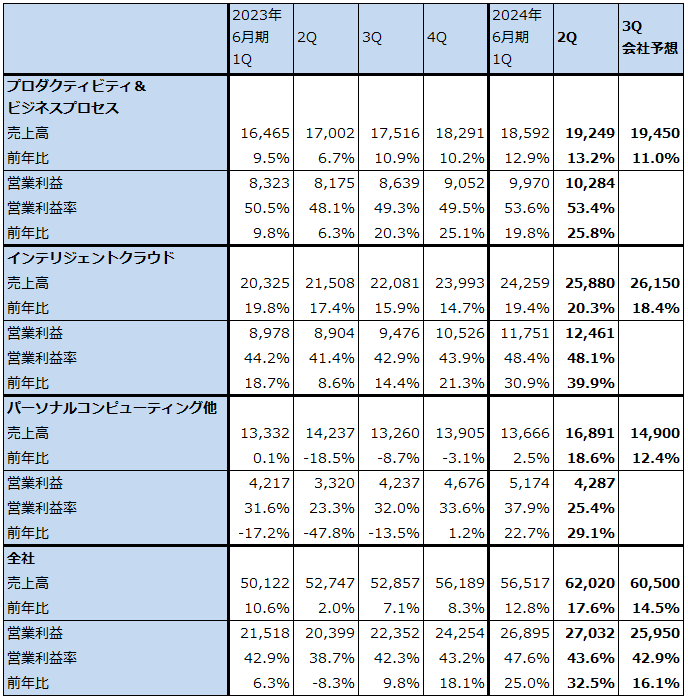

表7 マイクロソフト:セグメント別業績(四半期)

出所:会社資料より楽天証券作成

注:会社予想は予想レンジの平均値。

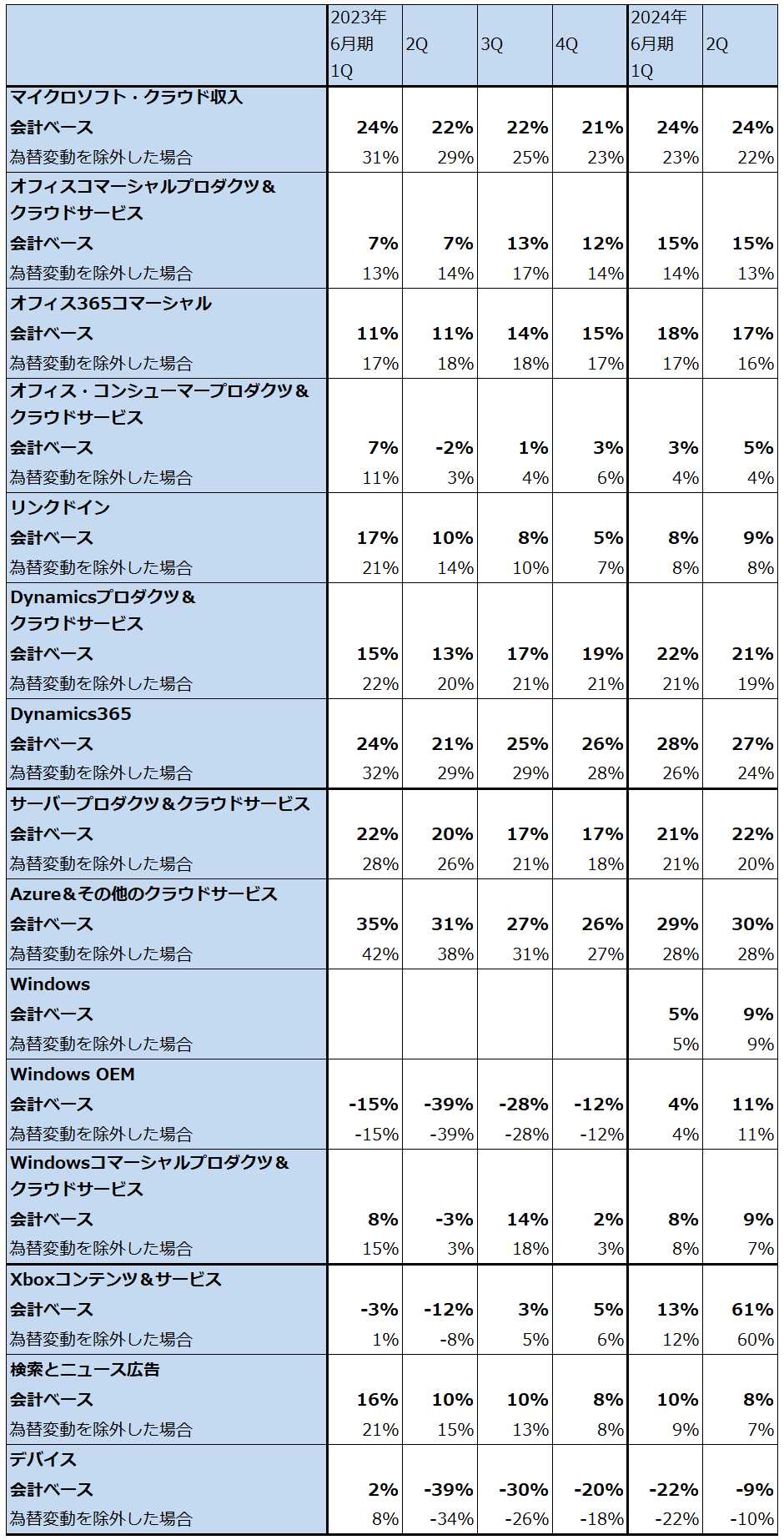

表8 マイクロソフト:個別製品・サービスの前年比伸び率

出所:会社資料より楽天証券作成

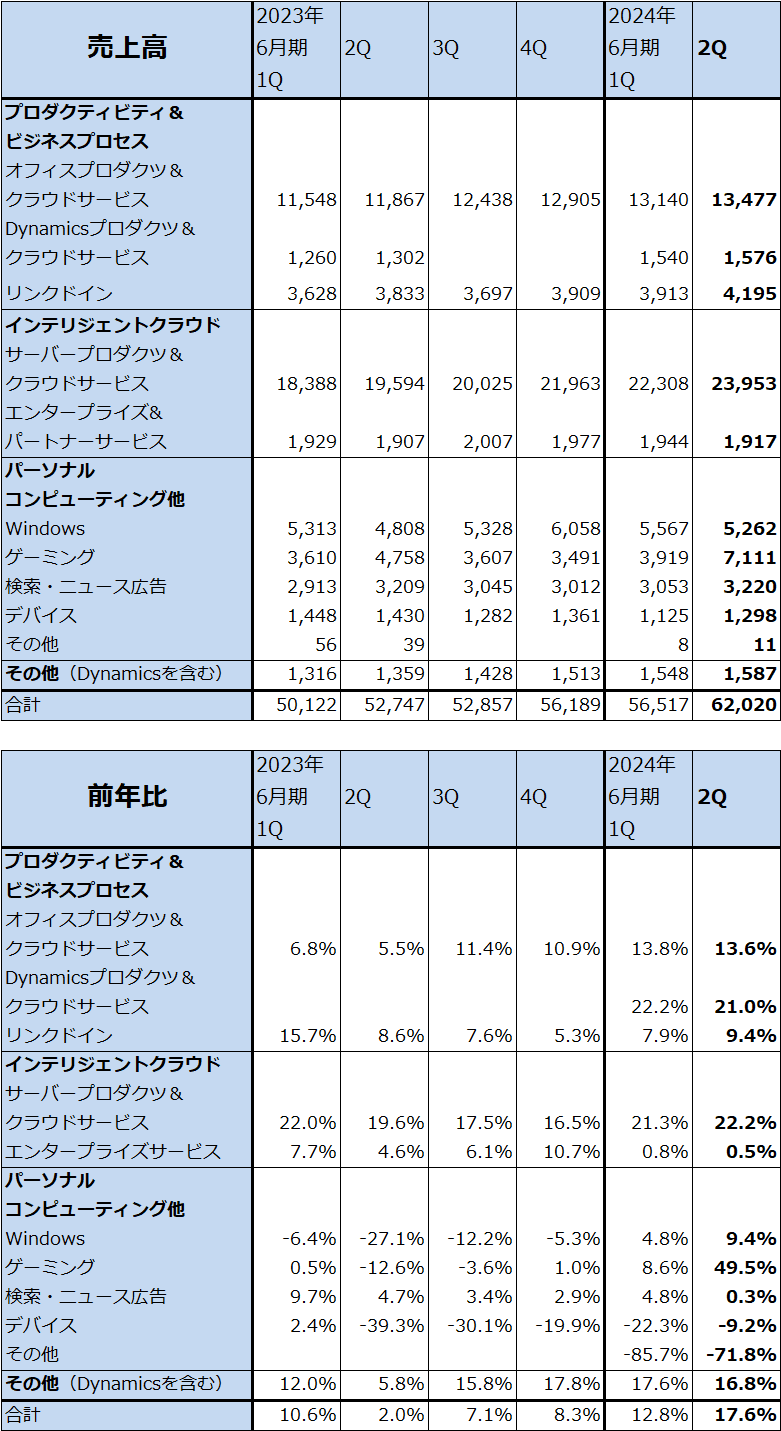

表9 マイクロソフト:製品・サービス別売上高と前年比(四半期)

出所:会社資料より楽天証券作成

注:各セグメントの製品・サービス別売上高の中には、他セグメントやその他に含まれるものもあるため、その合計はセグメント売上高とは一致しない。

グラフ1 アメリカの大手IT設備投資動向:四半期

2.セグメント別動向-今2Qは全セグメントが好調-

1)プロダクティビティ&ビジネスプロセス

セグメント別に見ると、プロダクティビティ&ビジネスプロセスは売上高192.49億ドル(同13.2%増)、営業利益102.84億ドル(同25.8%増)となりました。主要製品群売上高の前年比は「オフィスコマーシャルプロダクツ&クラウドサービス」が前年比15%増、「オフィス365コマーシャル」同17%増、「Dynamicsプロダクツ&クラウドサービス」が同21%増といずれも高い伸びとなりました。「オフィスコンシューマープロダクツ&クラウドサービス」は同5%増と低い伸びでしたが堅調でした。

このセグメントでは、マイクロソフトが資金供与し密接な提携関係にあるオープンAIが開発した生成AI「GPT-4」を搭載した業務支援ソフト「Microsoft Copilot」を2023年11月に、その個人向けである「Copilot Pro」を2024年1月に発売しました。今後の業績への寄与が注目されます。

また全セグメントに共通して人員削減の効果が出ました。

2)インテリジェントクラウド

インテリジェントクラウドは、売上高258.80億ドル(前年比20.3%増)、営業利益124.61億ドル(同39.9%増)と好調でした。このセグメントの主力製品・サービスである「Azure&その他のクラウドサービス」が同30%増となり、高い伸びを示しました。

会社側では、この前年比30%増のうち、6%ポイントがAIサービス(「Azure AI」)による寄与であると説明しています。会社側は「Azure&その他のクラウドサービス」の売上高を開示していませんが、調査会社のSynergy Research Groupによれば、2023年10-12月期のクラウド・インフラストラクチャー・サービスに対する企業支出は740億ドル、このうちマイクロソフトの市場シェアは24%なので、マイクロソフトのクラウド・インフラストラクチャー・サービス売上高は178億ドルと推定されます。

この178億ドルを「Azure&その他のクラウドサービス」売上高と仮定して、前年比30%増だったとすると、2022年10-12月期は137億ドルになります。この6%増分は8.2億ドルになります。大雑把に言えば、今2Qの「Azure AI」売上高は約8億ドルと推定されますが、この数字は生成AIが企業の情報システムに組み入れられる初期段階であることを考えると大きいと思われます(注:Synergy Research Groupのプレスリリースでは、2022年10-12月期の市場規模を610億ドル、マイクロソフトの市場シェアを23%、140億ドルとしている。この場合は、マイクロソフトの「Azure&その他のクラウドサービス」の2023年10-12月期前年比は27%増となる。このように若干数字が相違するため、ここでの計算はあくまでも試算である)。

この推定8億ドルの採算は不明ですが(おそらく黒字)、四半期ベースで伸びていき、採算も改善すると思われます。この売上高がこれからどのように伸びていくか、プロダクティビティ&ビジネスプロセス・セグメントの「Microsoft Copilot」「Copilot Pro」の今後の成長と合わせて今後の注目点です。

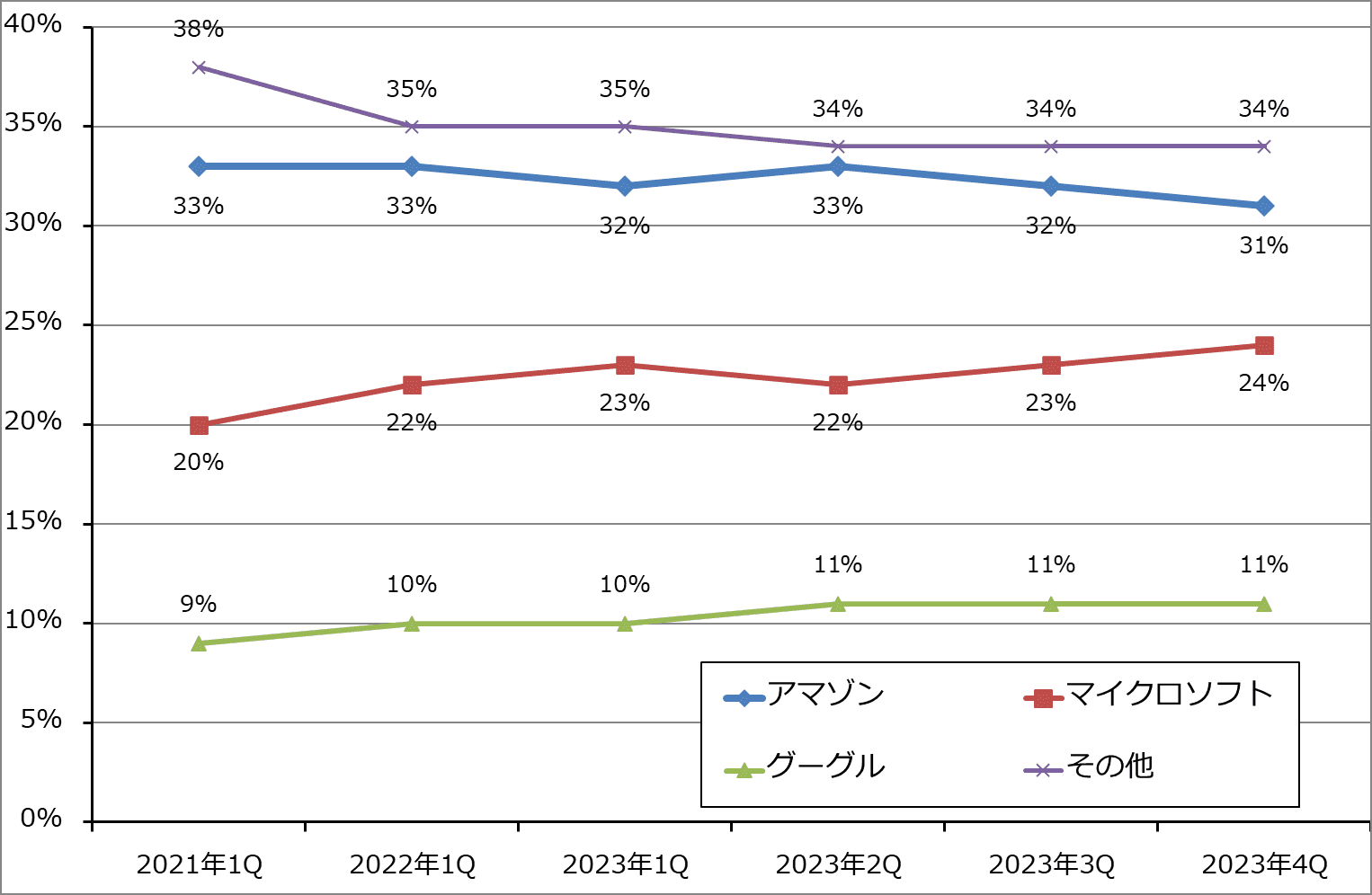

なお、前述のSynergy Research Groupによれば、2023年10-12月期のクラウド・インフラストラクチャー・サービスの世界市場では、マイクロソフトの市場シェアが2023年7-9月期23%から2023年10-12月期24%に上昇し、アマゾンが同32%から31%に低下しています。グーグル(アルファベット)は同11%から11%と横ばいでした。マイクロソフトのクラウドサービス市場における市場シェアが上昇し続けるのかも、今後の注目点です。

グラフ2 クラウド・インフラストラクチャー・サービス市場の世界シェア

3)パーソナルコンピューティング他

パーソナルコンピューティング他は、売上高168.91億ドル(前年比18.6%増)、営業利益42.87億ドル(同29.1%増)となりました。

このうち、2023年10月13日に買収が完了したActivisionの寄与は、売上高20.8億ドル、営業損失4.4億ドルになりますが、買収関連費用とマイクロソフトとActivisionとのゲームソフトにかかる取引調整等が合わせて原価段階で5.8億ドル、販管費に5.5億ドル、計11.3億ドル計上されています。これを除くと事業上は6.9億ドルの黒字(営業利益率33.2%)となります。優良企業を買収しており、今後の展開が期待されます。

Activisionの影響を差し引くと、今2Qのパーソナルコンピューティング他は、売上高148.11億ドル(同4.0%増)、営業利益47.27億ドル(同42.4%増)となりました。パソコン出荷台数が増加したことから、Windows、Windows OEM(パソコンメーカー向けWindows販売)が堅調でした。また、人員削減の効果もあったため大幅増益となりました。

3.楽天証券の2024年6月期、2025年6月期業績予想を上方修正する

会社側の今3Q業績ガイダンスは、セグメント別売上高は、プロダクティビティ&ビジネスプロセス193~196億ドル、インテリジェントクラウド260~263億ドル、パーソナルコンピューティング他147~151億ドル、計600~610億ドル、売上原価186~188億ドル、販管費158~159億ドル、営業外収支は6億ドルのマイナス、税率は約18%です。ここからレンジ平均値を計算すると、今3Qは売上高605億ドル(前年比14.5%増)、営業利益259.50億ドル(同16.1%増)となる見込みです。

会社側は、人員削減の効果は今2Qまでは出ていますが、今3Q以降は生成AIに関連して事業拡大が予想されることから、設備投資増加による減価償却費の増加等のコスト増加を指摘しています。ただし、今2Qまでの業績を見る限り、今3Q以降の事業環境は明るく、もともと収益力も高いため、今3Qの会社側ガイダンスは上方修正含みと思われます。

マイクロソフトでは、すでにほぼ全ての製品・サービスにChatGPT、GPT-4などオープンAIが開発した生成AIを搭載しています。プロダクティビティ&ビジネスプロセス、インテリジェントクラウド、パーソナルコンピューティング他の各セグメントの製品・サービスにGPT-4等が搭載された結果、今2Qのような好決算が実現できました。2023年11月発売の「Microsoft Copilot」のようにGPT-4等の生成AIを搭載したソフトを有料化した恩恵もありますが、生成AIの大ブームに火をつけたのが、オープンAI×マイクロソフトだったこともあり、顧客との接点、商談の機会が大きく増えているであろうことも好業績の重要な要因であると思われます。

「Microsoft Copilot」「Copilot Pro」も「Azure AI」もまだ導入の初期段階であり、今回の生成AIブームと2024年から始まった生成AIを企業の情報システムに組み込む動きが長期化する可能性があることを考えると、マイクロソフトの好業績は長く続く可能性があります。

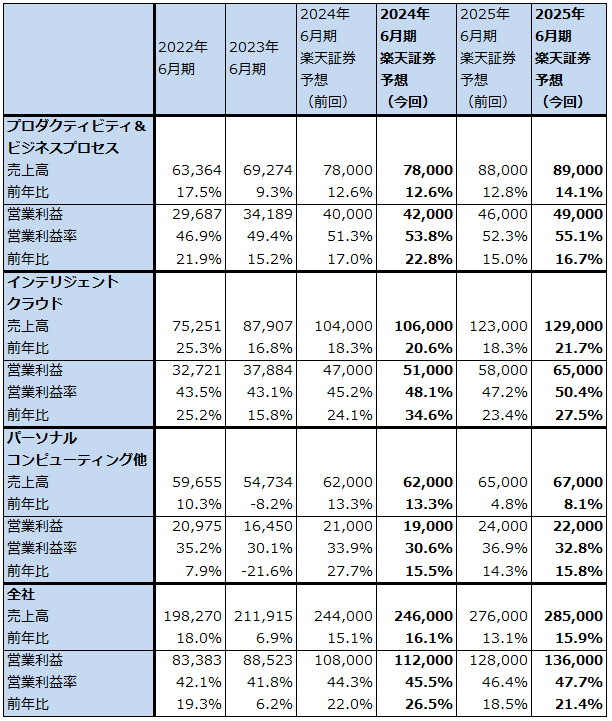

このような見方から楽天証券では、マイクロソフトの業績を、2024年6月期は売上高2,460億ドル(前年比16.1%増)、営業利益1,120億ドル(同26.5%増)、2025年6月期は売上高2,850億ドル(同15.9%増)、営業利益1,360億ドル(同21.4%増)と予想します。前回予想から上方修正します。

3セグメントとも業績好調を予想しますが、特にAzure中心にインテリジェントクラウドの業績好調を予想します。また、プロダクティビティ&ビジネスプロセスの業績予想には、「Microsoft Copilot」と「Copilot Pro」の業績への寄与をまだ発売して時間がたっていないため、十分織り込んでいません。「Microsoft Copilot」と「Copilot Pro」の今後の売れ行き次第では、プロダクティビティ&ビジネスプロセスがより大きな成長を実現する可能性があると思われます。

表10 マイクロソフト:セグメント別業績(通期)

出所:会社資料より楽天証券作成

4.今後6~12カ月間の目標株価を前回の460ドルを510ドルに引き上げる

今後6~12カ月間のマイクロソフトの目標株価を前回の460ドルから510ドルに引き上げます。楽天証券の2025年6月期予想EPS14.65ドルに今の評価であるPER35倍前後を当てはめました。

引き続き中長期で投資妙味を感じます。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)