![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

今日の為替ウォーキング

今日の一言

あなたが現実を飲みこまなければ、現実があなたを飲みこんでしまう

Cum On Feel The Noise

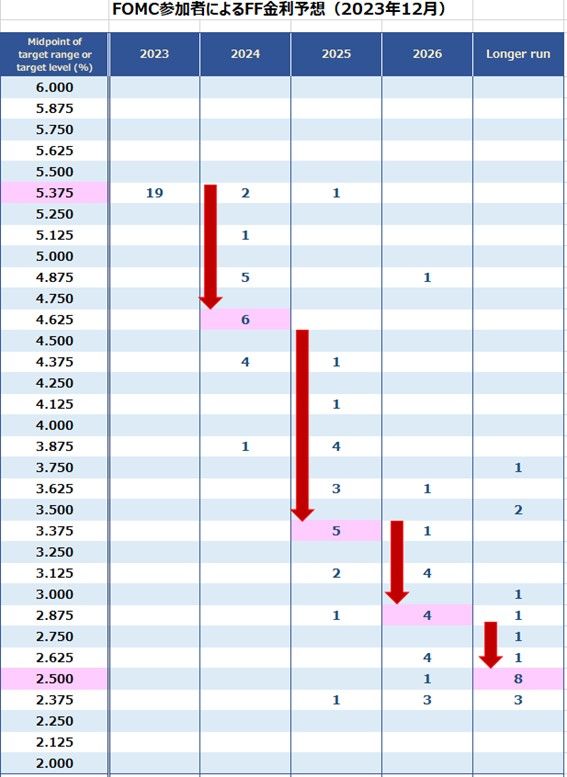

FRB(米連邦準備制度理事会)は、12月のFOMC(米連邦公開市場委員会)において、政策金利であるフェデラルファンド・レートの誘導目標を5.25-5.50%に据え置いた。

利上げ見送りは市場予想に一致したがその声明文は、予想以上に「利下げ」に前向きな内容だった。ドットチャートで示されたFOMCメンバーの政策金利の見通しは、2024年の利下げ幅が0.75%になることを示していた。9月時点では0.25%だった。「再利上げ」の可能性を議論していた9月の時点からわずか3カ月でFOMCの政策スタンスは大きく変化したのだ。

パウエルFRB議長が「2%のインフレ目標に向けて、さらなる前進が必要である」との認識を示したことも重要だ。これまでの「インフレは高すぎる」といの認識から、インフレの鈍化と景気の減速のバランスをとるために、利下げの時機について前広に議論し始めたということだ。

FRBの今年の利下げは確実だとしても、その開始時期は明示されていない。金融政策決定プロセスにおいて経済データを重視すると表明するFRBは、インフレ目標に向けた進展が不十分であることを示す情報が入ってきた場合には、利下げ時期を遅らせる可能性が高い。

ウォラーFRB理事は、「インフレが再上昇しなければ、FRBは今年中に利下げを行う可能性がある」との見通しを示しながらも、3月の利下げには慎重な姿勢を示している。

ウォラー理事は、FRB内のインフルエンサーとも呼ばれ、それまでタカ派寄りだったパウエルFRB議長の考えを利下げ支持に変えた人物と噂されている。そのウォラー氏が微妙にスタンスを変えたことにマーケットは神経質になっている。発言は利下げを否定するものではないが、 FRBを利下げに対してやや慎重にさせることになっただろう。

金利市場は、FRBが今年6回、合計1.5%利下げすると想定しているが、ウォラー理事は、12月FOMCのドットチャートの中心予想である今年3回、0.75%の利下げを支持しているようだ。

今年のFOMCは8回開催される。1月の金利据え置きは確実とすると、6回利下げのためには、3月からスタートしなければ間に合わない。これが3月利下げの根拠になっている。しかし3回の利下げであれば、スタートは6月、あるいは9月まで時間の余裕がある。

FRBはインフレを低下させると同時に米国経済のハードランディングを回避して、ソフトランディングへと誘導しようとしている。ソフトランディングに必要なのは、景気刺激策ではなく安定した実質金利である。そう考えると、マーケットの利下げ期待は行き過ぎ感があったことは否定できない。FX市場で起きているのは、 FRB利下げという文脈の中でのポジション修正であって、FRB政策が転換してドル高/円安トレンドに回帰したわけではない。

今週の注目経済指標

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)