![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

日銀は1%利上げで赤字、2.5%利上げで債務超過

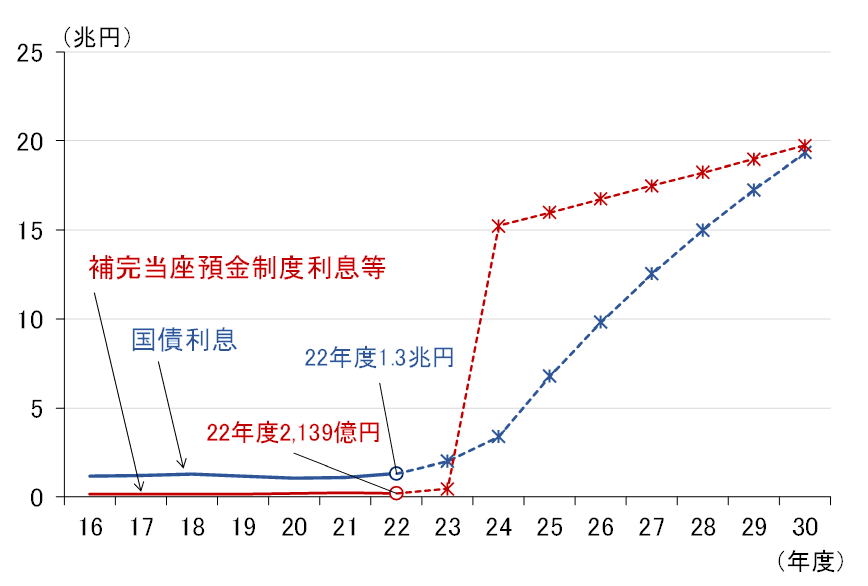

試算の結果は図表2~4に示した通りです。まず、筆者のベースケースに最も近いケース(1)から見ますと(図表2)、保有国債の運用益である「国債利息」を、当座預金に対する利払いである「補完当座預金制度利息等」は上回らず、逆ザヤによる赤字は発生しません。

<図表2 日銀の利息収入と利払い(ケース(1))>

次に、政策金利(=付利)を2024年度以降1.0%に設定したケース(2)では(図表3)、2024年度および2025年度に逆ザヤが発生し、2026年度以降それが解消する計算となります。

<図表3 日銀の利息収入と利払い(ケース(2))>

最後に、政策金利(=付利)をいきなり2024年度から2.5%に引き上げるケース(3)では(図表4)、2024年度から大幅な逆ザヤとなり、2030年度になってもそれは解消しません。

<図表4 日銀の利息収入と利払い(ケース(3))>

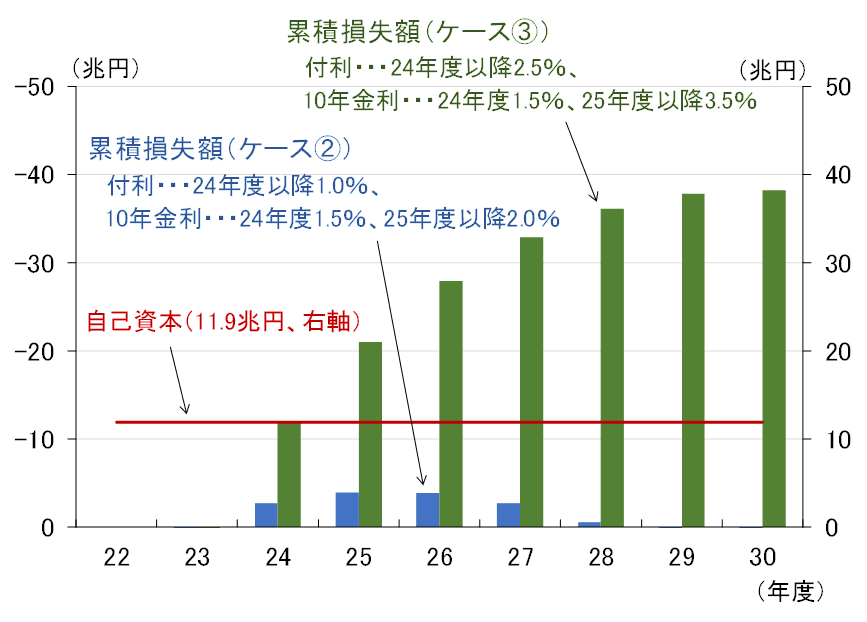

さらに、逆ザヤが発生するケース(2)とケース(3)について、累積損失額と自己資本を比較したものが図表5です。

ケース(2)では、累積損失額が自己資本を上回らず、つまり債務超過は発生せず、2029年度には累積損失額が解消しますが、ケース(3)では、2024年度から自己資本とほぼ同じ損失額が発生し、2025年度から債務超過に陥る計算になります。なお、その債務超過は2038年度になるまで解消しません。

<図表5 逆ザヤによる累積損失額>

●中央銀行の債務超過をどう考えるか

このように、日銀でも利上げペース次第では、赤字にもなりますし、債務超過にもなります。しかし、それによって中央銀行としての通常業務に影響が及ぶことはありません。中央銀行は通貨発行主体であるためデフォルトすることはありませんし、将来にわたって得られる保有資産の運用益によって、いずれ損失はカバーされます。

しかし、だからといって中央銀行の損失に全くリスクがないわけではありません。植田和男総裁が2003年に日本金融学会で行った講演の整理を引用すれば 、中央銀行の財務状態が大幅に悪化する場合、政府や財政当局との緊張関係が高まりやすく、金融政策運営に対するさまざまな介入が発生する可能性があります。

そうした点を含め、市場がひとたび中央銀行の政策遂行能力に疑念を抱けば、無秩序な通貨安につながったり、インフレを助長することにもなりかねません。中央銀行の財務問題の本質は、債務超過に陥るかどうかではなく、それによって物価安定という責務を遂行する能力に疑念が生じないか、市場がそれをどう見るかであると、整理することが可能です。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)