![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

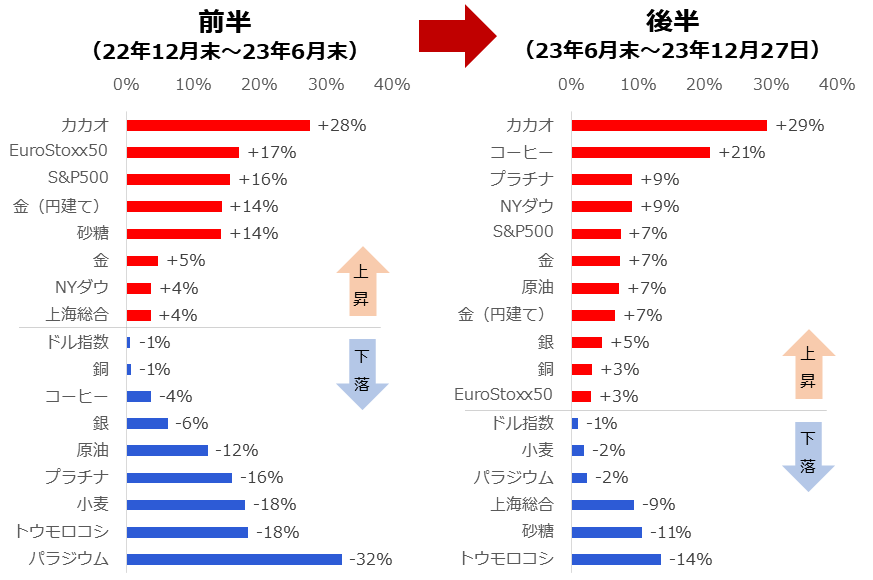

23年の全体の振り返り

今回は、2024年のコモディティ銘柄を用いた投資戦略を考えます。まずは、2023年の動向を振り返り、重要なポイントを抽出します。以下は、2023年前半(2022年12月末~2023年6月末)と、後半(2023年6月末~12月27日)の、主要銘柄の騰落率です。

図:2023年の各種銘柄の騰落率

通年で欧米株・金(ゴールド)高、ドル指数・穀物安が目立ったほか、年後半に、原油や銅、プラチナ(需要のおよそ7割が産業用)といった、景気動向に影響を受けやすい銘柄が上昇しました。

年前半と後半の市場環境の違いを、米国の金融政策に求めることができます。前半は利上げ継続、後半は利上げ打ち止め・利下げ観測浮上でした。FRB(米連邦準備制度理事会)の方針が引き締め的から緩和的になる兆しが見えたことで、年後半よりリスクオン(リスクを取って運用を拡大すること)のムードが徐々に強まり始めたと考えられます。

米国の金融政策については、2023年12月のFOMC(米連邦公開市場委員会)でパウエルFRB議長が2024年に利下げを行うことを示唆しているため、足元で生じている緩和的になる兆しが2024年に顕在化し、一段とリスクオンのムードが強まる可能性があります。このことは、2023年後半に見られた傾向(欧米株・金・原油・銅・プラチナ高)が強まることを示唆しています。

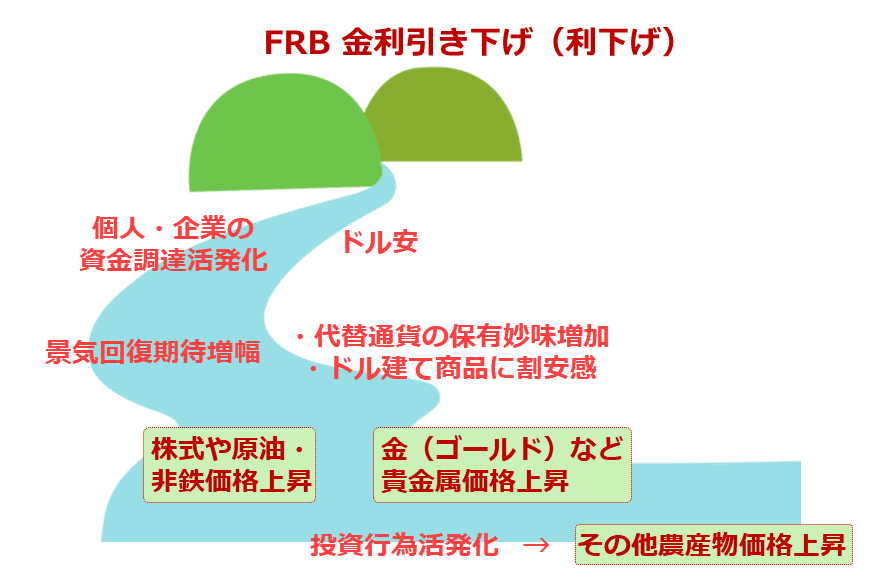

24年はFRBの利下げ起因の影響大に

米国で利下げが行われる(観測含む)と、市場にどのような影響が及ぶのでしょうか。

図:FRBの金利引き下げ時に予想される影響

金利が下がると、個人や企業は資金調達をしやすくなります。このことは、景気を回復させる大きな原動力になります。すでに米国のインフレ関連指標は低下傾向にあるため、2022年から2023年にかけて行われてきた利上げによるインフレ退治は終焉(しゅうえん)を迎えつつあります。

このことが、利上げ打ち止め・利下げ開始示唆につながっています。(米国のインフレ関連指標の動向については「金(ゴールド)最高値更新!「始まりの始まり」」で述べています)

上図のとおり、利下げは景気回復期待を増幅させたり、ドル安やそれによる代替通貨の保有妙味を増加させたり、ドル建て商品の割安感を高めたりします。これらは、株式や原油、非鉄の価格、金(ゴールド)やその他の貴金属価格を上昇させる要因になり得ます。リスクオンのムードが強まれば、農産物相場に上昇圧力がかかる可能性もあります。

足元、米国でインフレ関連指標は低下傾向を示し、インフレ退治という利上げ策が終焉を迎えつつあります。こうした状況の中で突入した2024年は、時間の経過とともに上図で示したシナリオが強まりやすくなると、筆者は考えています。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)