![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

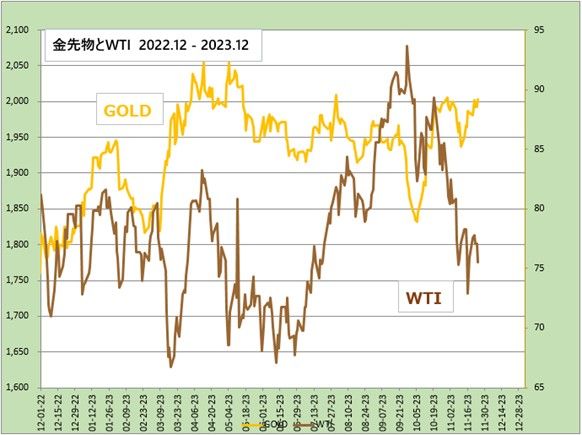

今日の為替ウォーキング

今日の一言

成功した企業は、きまって誰かがかつて勇気ある決断をした - ピーター・ドラッカー

I Can Wait Forever

11月21日に公表された、FOMC(米連邦公開市場委員会)議事録は、追加利上げの可能性に関して、「インフレ目標に向けた進展が不十分であることを示す情報が入ってきた場合には、一段の金融引き締めが適切である」として、今後数ヵ月以内に発表されるデータによって、「ディスインフレがどの程度進展しているのか、そして労働市場でどの程度需給バランスが取れているのか」が明らかになると指摘した。

2年前のFOMCは、インフレが一過性でないことが明らかになった後も「一過性」モードから抜け出せなかった。そして現在は「より高く、より長く」モードから抜け出せずにいる。FRB(米連邦準備制度理事会)には、外部から何らかの力が働かない限りその運動状態を変えない「慣性の法則」が働いているのだ。その外部の力というのが経済データであり、FRBは金融政策の判断を経済データに極端に依存している。

経済サイクルの初期においてこれは良い戦略だが、サイクル後期には過ちを犯しやすい悪い戦略となってしまう。経済データは、常に過去を振り返るものであり、現在との時間差の発生が必ず起こる。将来を見据える金融政策との相性が非常に悪いのだ。

FRBは過去に、利上げ開始を急ぎすぎてインフレ目標達成に何度も失敗したという苦い経験がある。それで利上げをためらっているうちに、インフレが目標値の4倍の8.0%まで暴騰するのを許してしまった。

ところが、今のFRBは「1970年代の過ちを繰り返してはいけない」と口にする。その当時、FRBが利上げを早めに終了したせいで、インフレが再発するのを許してしまった。このときのトラウマで、FRBは利下げに踏み出す勇気がないのだ。

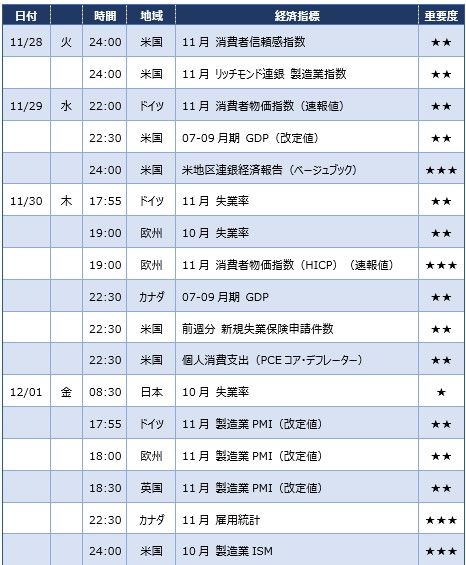

今週の注目経済指標

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)