![[今週の日経平均と株式市場]バイデン撤退で荒れる米国市場、「カオス」相場の乗り切り方](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米日株/ドル円】金利大転換 負のスパイラル](https://m-rakuten.ismcdn.jp/mwimgs/8/f/498m/img_8fbfc279050ee52c4455a50cb255123266911.jpg)

![[動画で解説]【再現性あり】新NISAで毎月10万円の不労所得戦略!](https://m-rakuten.ismcdn.jp/mwimgs/7/1/498m/img_712b2a3f8e92e675a04bea2219b5a6f289395.gif)

![[動画で解説]次の節目は2029年?中国「三中全会」で見えた8つのポイント](https://m-rakuten.ismcdn.jp/mwimgs/5/1/498m/img_511b8885e7a23cb985eaf2cbedd16f0b44407.jpg)

![[動画で解説]投資詐欺にだまされないで!怪しい投資話のありがちポイント3選](https://m-rakuten.ismcdn.jp/mwimgs/2/d/498m/img_2d310c68f0e43c0c8d7958574e373aea44780.jpg)

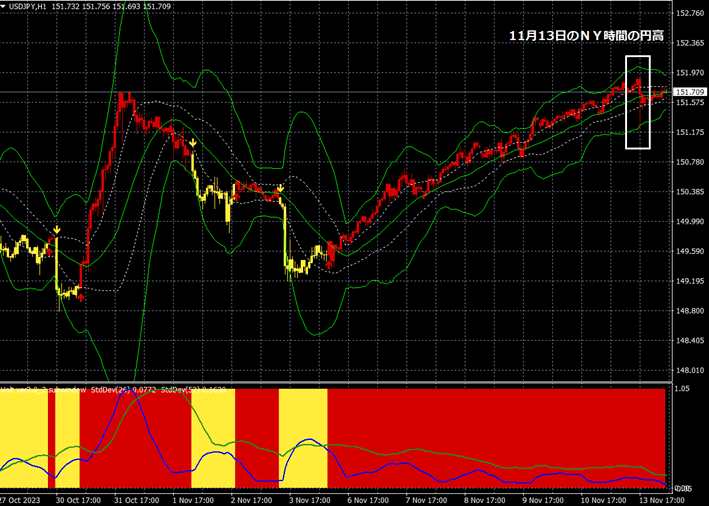

ファンダメンタルズを反映して円相場は独歩安

11月13日のニューヨーク時間にドル/円は151円91銭まで上昇し、昨年10月に付けた1990年以来の安値(151円95銭)に迫る場面があった。そのレベルでドル/円は反転し、一時151円21銭まで上昇した。日本当局による介入観測が浮上したが、相場はすぐに円安軌道に復帰した。

ドル/円(1時間足)

こうした動きを受けて、鈴木俊一財務相は11月14日の閣議後会見で、足元の円安進行について、「為替相場はファンダメンタルズを反映して安定的に推移することが重要であって、過度な変動は望ましくない」とした上で、「政府としては引き続き万全の対応を行ってまいりたい」と述べたという。

何を言っているのだろうか? 円相場はファンダメンタルズを反映して独歩安になっているのである。日本が金利を上げるか、あるいは、米国が金利を下げない限り、円安が進行するのは小学生でも理解できるだろう。

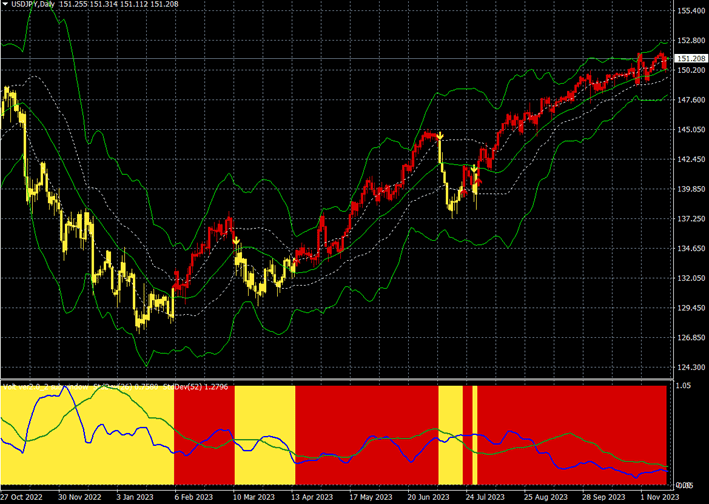

ドル/円(日足)

出所:楽天MT4・石原順インディケーター(メガトレンドフォローの売買シグナル)

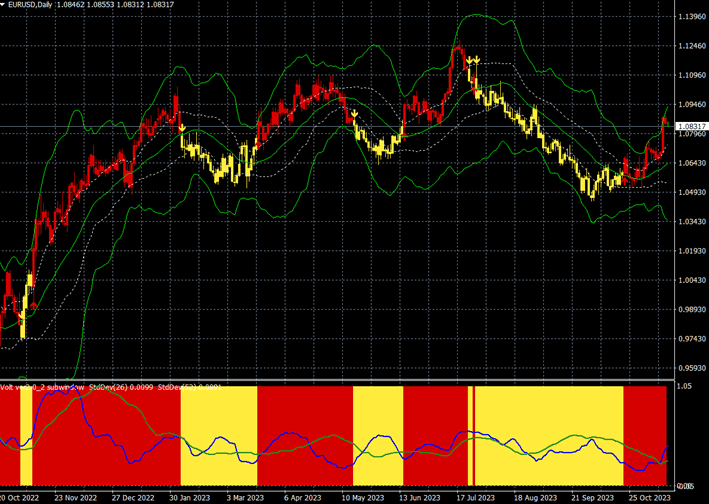

ユーロ/ドル(日足)

出所:楽天MT4・石原順インディケーター(メガトレンドフォローの売買シグナル)

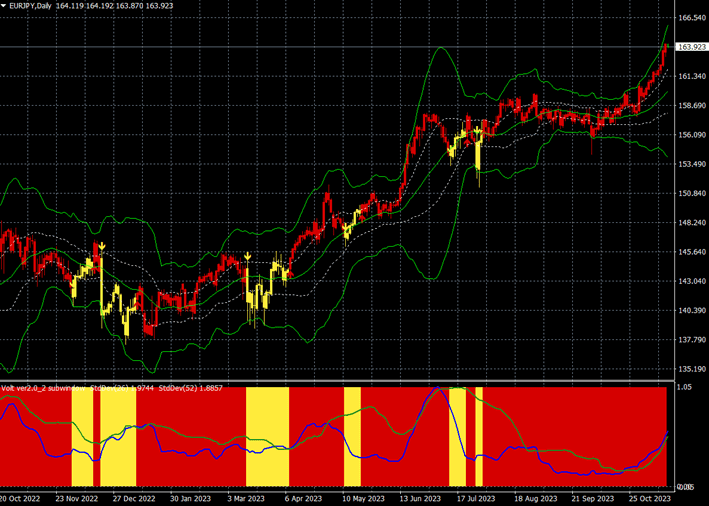

ユーロ/円(日足)

出所:楽天MT4・石原順インディケーター(メガトレンドフォローの売買シグナル)

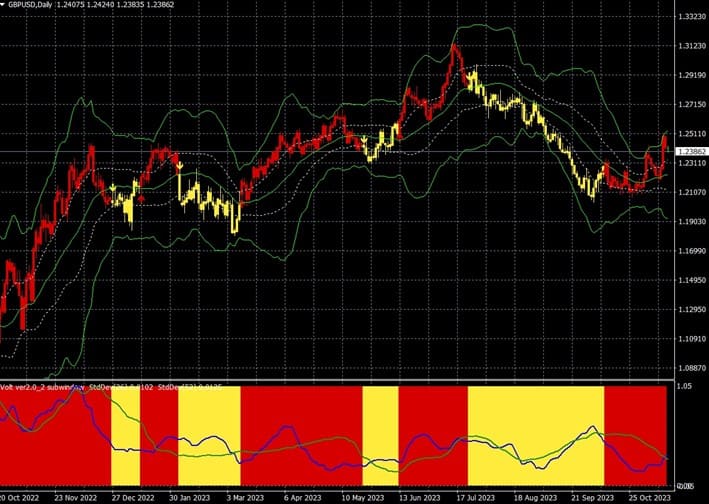

ポンド/ドル(日足)

出所:楽天MT4・石原順インディケーター(メガトレンドフォローの売買シグナル)

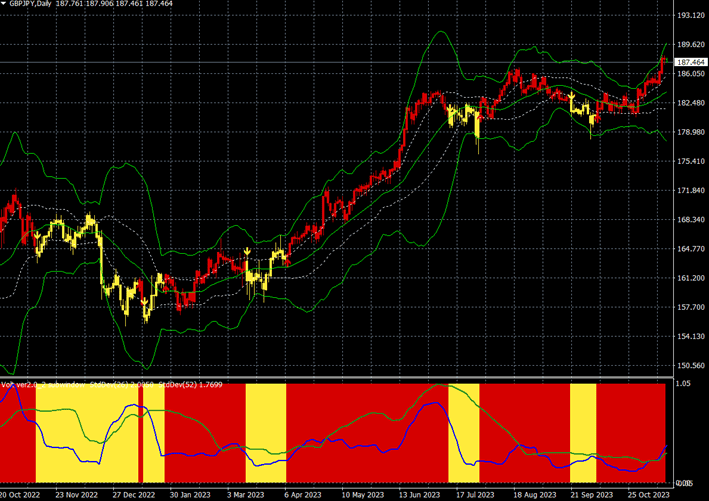

ポンド/円(日足)

出所:楽天MT4・石原順インディケーター(メガトレンドフォローの売買シグナル)

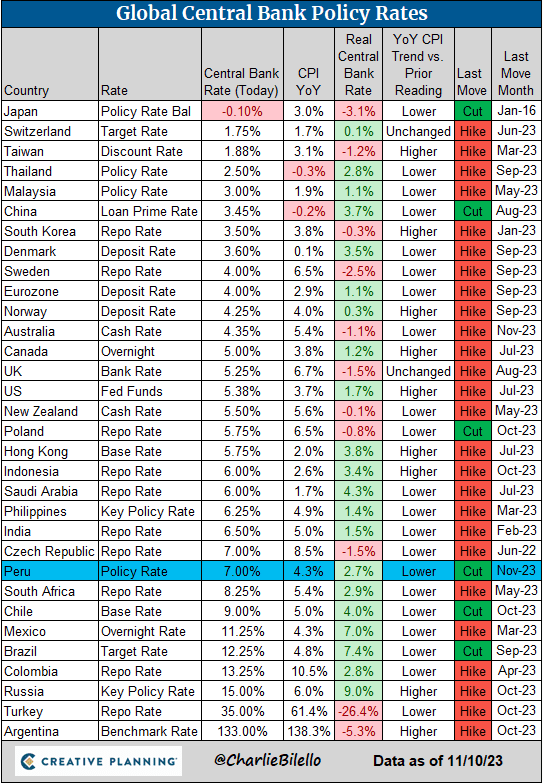

G7の中央銀行がインフレファイトしている中、日本銀行のマイナス金利と大規模金融緩和政策に対して疑問の声が大きくなっている。なぜ、日銀は円安を放置し、金利を上げないのだろうか?

世界の中央銀行の政策金利

公的債務の対GDP(国内総生産)比の限界は250%程度といわれ、1940年代に英国が一度経験しているだけである。「少子高齢化」の日本は金利が上がれば苦しくなる。

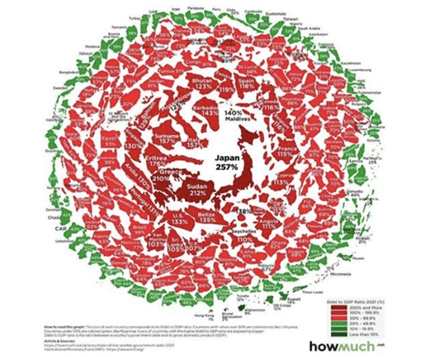

政府債務(債務対GDP比)の雪だるまの視覚化

インフレをあおり続け、賃金がそれに追いつくことを望むこととは別の明確な目的が、おそらく日銀にはあるのだろう。それは、インフレを引き起こし、このインフレによって円の購買力を消耗させるということだ。猛烈なインフレが何年も続けば、日本のGDPに対する債務残高の割合は他の先進国程度まで落ち着いてくることも想定される。

加えて、日本のマイナス金利と大規模金融緩和は、米国株と米国債の買い支え(補完装置)として利用されている。そういう政治的理由からも、日銀は金利を上げられない。日本が金融緩和を辞めたら、米国株が暴落するし米金利も上がり債務返済ができなくなる。

対米従属を続けている日本は、(少なくとも来年の米大統領選挙までは)基本的にゼロ金利の解除をしにくいのである。

![[動画で解説]桐谷さんの優待生活に突撃!#2 ~桐谷さん、パンパンの優待財布、中身を見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/e/5/160m/img_e524c4f2812a5f8075a30476512fbf6a66116.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が小幅回復。会社側は2025年への強い見方を示す)](https://m-rakuten.ismcdn.jp/mwimgs/c/e/160m/img_ce6a4295321b1700868a384a3e2aa8d944219.jpg)