ファンダメンタルズを反映して円相場は独歩安

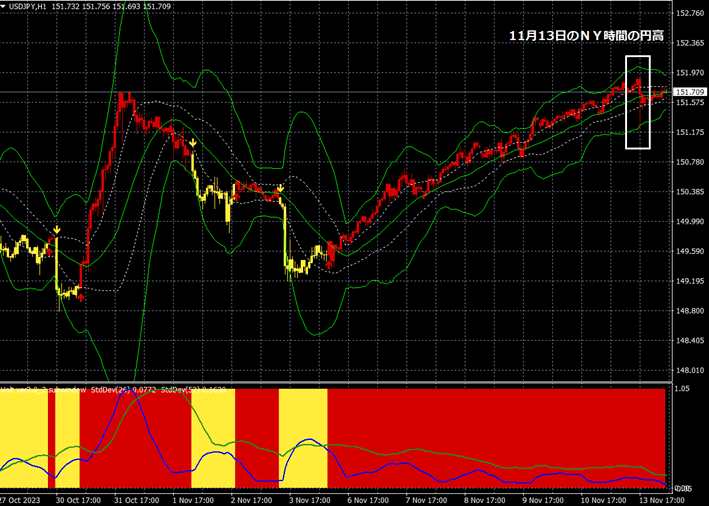

11月13日のニューヨーク時間にドル/円は151円91銭まで上昇し、昨年10月に付けた1990年以来の安値(151円95銭)に迫る場面があった。そのレベルでドル/円は反転し、一時151円21銭まで上昇した。日本当局による介入観測が浮上したが、相場はすぐに円安軌道に復帰した。

ドル/円(1時間足)

こうした動きを受けて、鈴木俊一財務相は11月14日の閣議後会見で、足元の円安進行について、「為替相場はファンダメンタルズを反映して安定的に推移することが重要であって、過度な変動は望ましくない」とした上で、「政府としては引き続き万全の対応を行ってまいりたい」と述べたという。

何を言っているのだろうか? 円相場はファンダメンタルズを反映して独歩安になっているのである。日本が金利を上げるか、あるいは、米国が金利を下げない限り、円安が進行するのは小学生でも理解できるだろう。

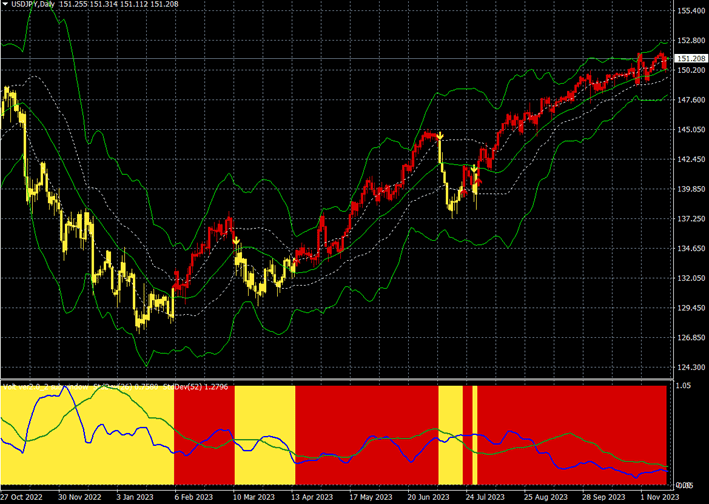

ドル/円(日足)

出所:楽天MT4・石原順インディケーター(メガトレンドフォローの売買シグナル)

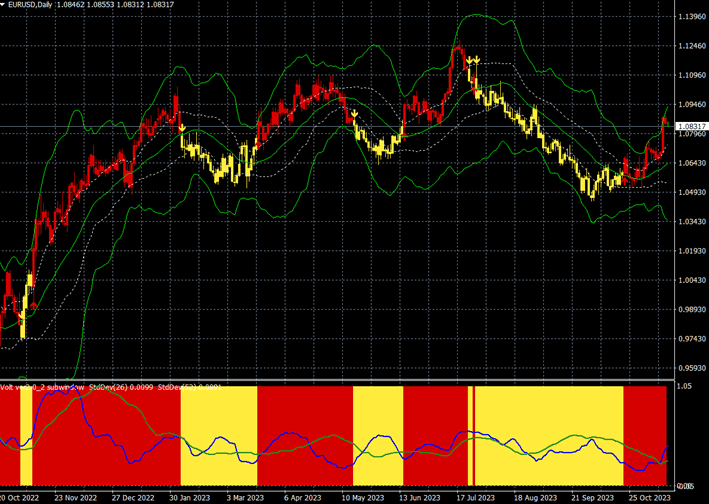

ユーロ/ドル(日足)

出所:楽天MT4・石原順インディケーター(メガトレンドフォローの売買シグナル)

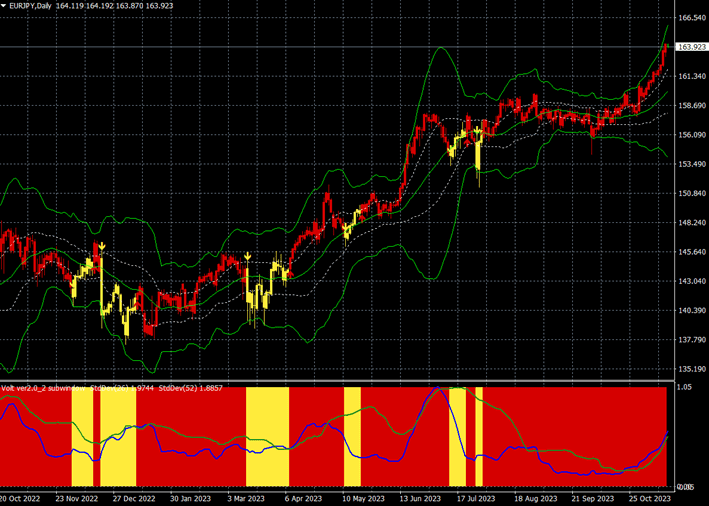

ユーロ/円(日足)

出所:楽天MT4・石原順インディケーター(メガトレンドフォローの売買シグナル)

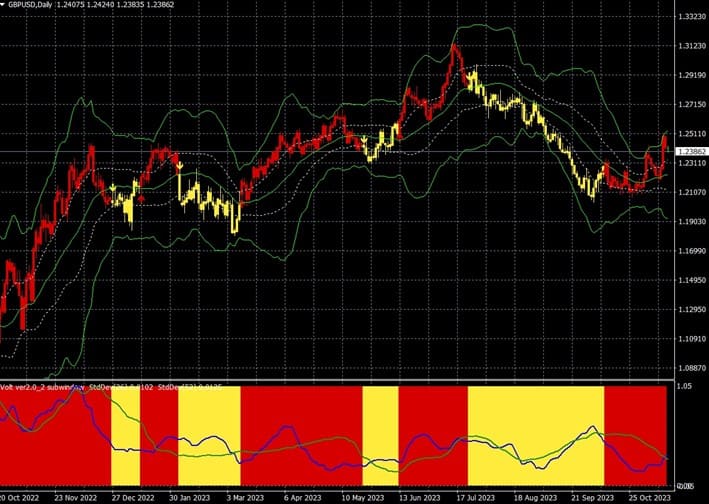

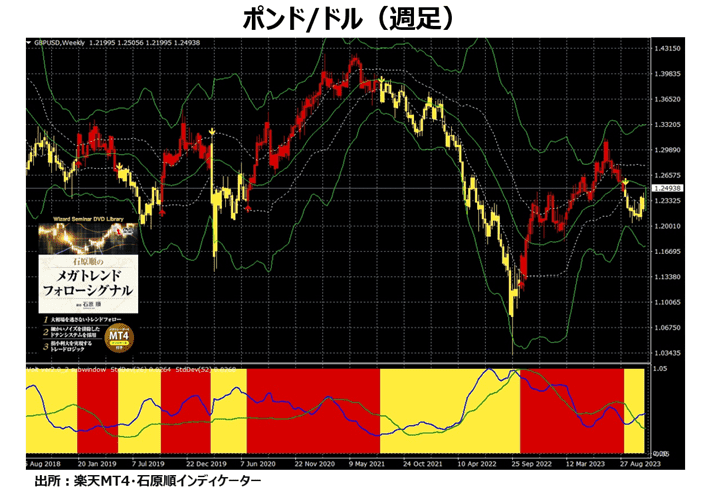

ポンド/ドル(日足)

出所:楽天MT4・石原順インディケーター(メガトレンドフォローの売買シグナル)

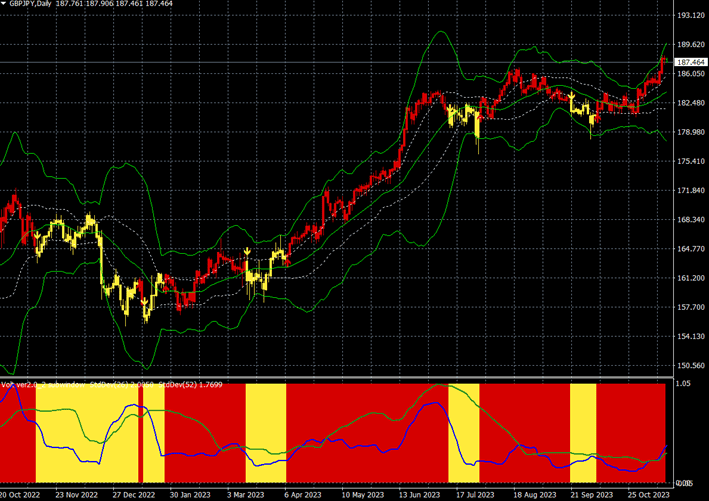

ポンド/円(日足)

出所:楽天MT4・石原順インディケーター(メガトレンドフォローの売買シグナル)

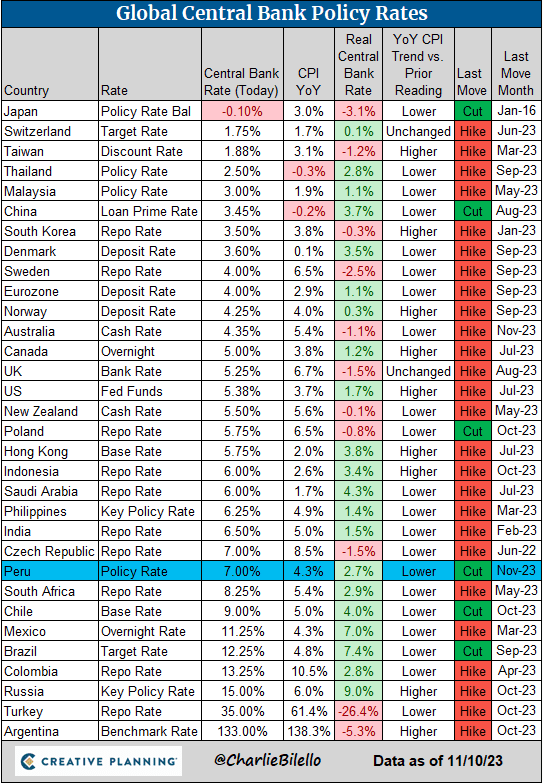

G7の中央銀行がインフレファイトしている中、日本銀行のマイナス金利と大規模金融緩和政策に対して疑問の声が大きくなっている。なぜ、日銀は円安を放置し、金利を上げないのだろうか?

世界の中央銀行の政策金利

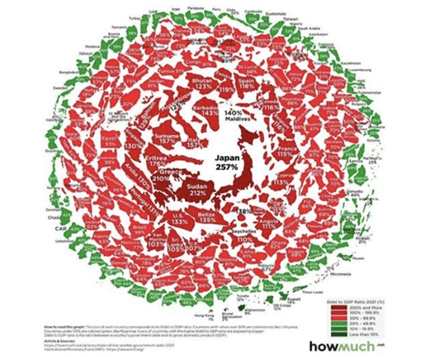

公的債務の対GDP(国内総生産)比の限界は250%程度といわれ、1940年代に英国が一度経験しているだけである。「少子高齢化」の日本は金利が上がれば苦しくなる。

政府債務(債務対GDP比)の雪だるまの視覚化

インフレをあおり続け、賃金がそれに追いつくことを望むこととは別の明確な目的が、おそらく日銀にはあるのだろう。それは、インフレを引き起こし、このインフレによって円の購買力を消耗させるということだ。猛烈なインフレが何年も続けば、日本のGDPに対する債務残高の割合は他の先進国程度まで落ち着いてくることも想定される。

加えて、日本のマイナス金利と大規模金融緩和は、米国株と米国債の買い支え(補完装置)として利用されている。そういう政治的理由からも、日銀は金利を上げられない。日本が金融緩和を辞めたら、米国株が暴落するし米金利も上がり債務返済ができなくなる。

対米従属を続けている日本は、(少なくとも来年の米大統領選挙までは)基本的にゼロ金利の解除をしにくいのである。

投機筋は日銀からバブルの延命の感触を得た!

先週、『株式市場はここから年末にかけて上昇に転じる!?』というレポートを書いたが、10月31日の日銀のYCC(イールドカーブ・コントロール、長短金利操作)の再修正は小手先のもので、日銀は翌日から国債の買い入れを再開した。

日本の大規模金融緩和とマイナス金利の継続を見て投機筋はバブルの延命を感じ取った。複数のブローカーが述べていたが、米国株が連騰している裏の要因は、「日銀が大規模緩和をしばらくはやめない」ということが大きいのである。

日本10年国債金利(日足)

出所:トレーディングビュー・石原順インディケーター(メガトレンドフォローの売買シグナル)

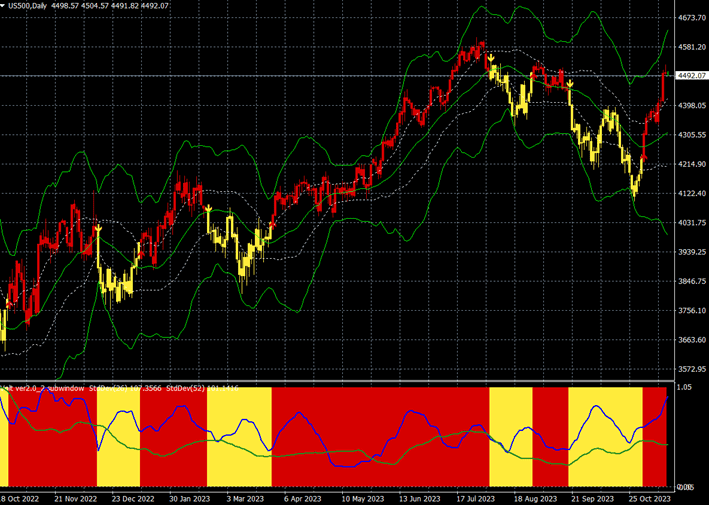

S&P500CFD(日足)

出所:楽天MT4・石原順インディケーター(メガトレンドフォローの売買シグナル)

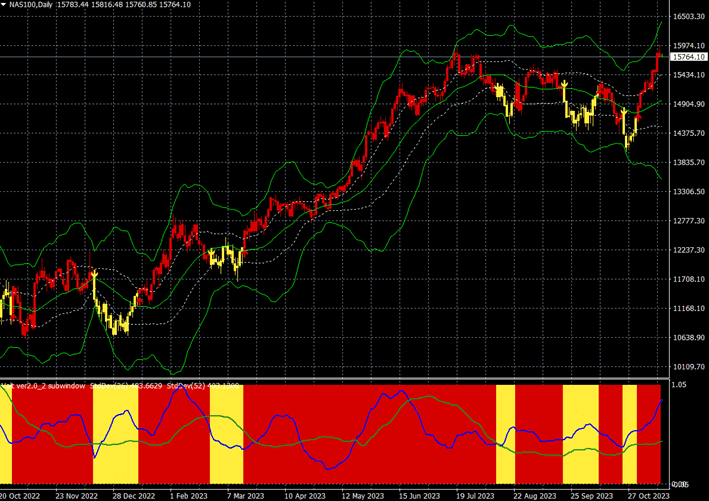

ナスダック100CFD(日足)

出所:楽天MT4・石原順インディケーター(メガトレンドフォローの売買シグナル)

NYダウCFD(日足)

出所:楽天MT4・石原順インディケーター(メガトレンドフォローの売買シグナル)

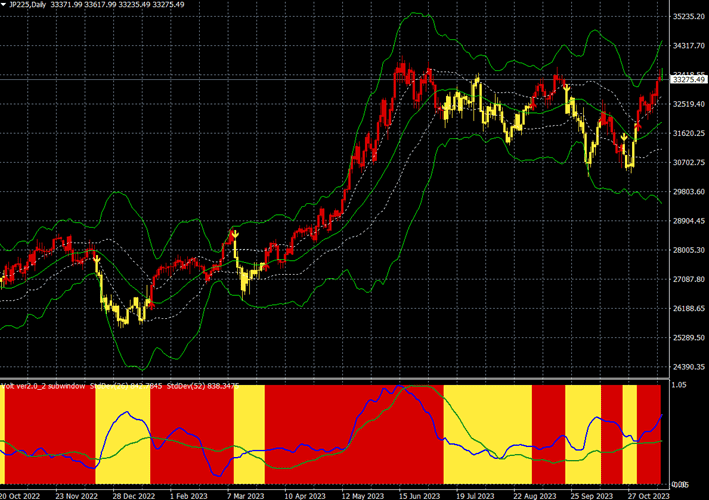

日経平均CFD(日足)

出所:楽天MT4・石原順インディケーター(メガトレンドフォローの売買シグナル)

巨額の借金を持つ国において、インフレは政府の実質債務を減らすことができるが、金利上昇は利払い負担になるので望ましくない。しかし、金融市場で<国債を買い支える仕組み>をつくれば、インフレ下においても長期金利を低く抑えることが可能となる。政府にとっては実質借金額と利払い負担の両方を減らすことができるのである。

金融市場で<国債を買い支える仕組み>が日銀のYCCである。

したがって、市場に追い込まれない限り、日銀が自ら市場操作をやめる(国債市場を開放する)わけがないのである。出口などなく、いけるところまでYCC操作やそれに近いことを続けるということだ。

このような市場が要求する水準よりも政策金利を低く抑えつける政策は、<金融抑圧政策>と呼ばれている。植田和男日銀総裁の一連の発言は、日本国債を買い入れて金融抑圧をやるための方便ではないだろうか?

「自由市場における活動や、債券や通貨の価格形成に干渉する政府の政策は何であれ、金融抑圧的な行為と見なすことができます。直接的な介入によって、あるいは一定の価格での債券や通貨の需要を変えるという間接的な介入によって、債券や通貨の市場価格を変えるように、政策を設計することができます。金融抑圧のもっとも一般的な動機として、政府が、痛みを伴う財政再編を行うことなく、負債発行による資金調達能力を向上させることがあります。負債調達コストを、自由市場で要求される水準より低く抑えることによって、政府は借り入れコストを軽減し、債務残高の増加ペースを遅らせることができるのです。金融抑圧は、【密やかなデフォルトの一形態】だと見なすこともできます。不換紙幣を発行する現代国家が、表面上は金利と元本を返済しつつも、債権者を割りの合わない目にあわせる紳士的な方法です」

(スコット・A・ マザー)

日銀だけがインフレ下でマイナス金利と大規模金融緩和を続けているので、円安は止まらない。ドル/円が152円を超えれば、投機筋は当然介入ラインを試しに来る。まあ、介入してもその効果は5円程度の円安だというのが市場の値踏みである。

しかし、岸田政権の支持率の低下は円安と連動しており、スタグフレーション(不景気の物価高)が進行し国民の不満が高まっている。時間稼ぎではあるが介入はするだろう。

現在、ドル/円は日足、週足、月足のいずれもが買いトレンド相場という「ビッグトレンド相場」となっている。繰り返し述べるが、日本が金利を上げるか、あるいは、米国が金利を下げない限り、このトレンドは変わらない。

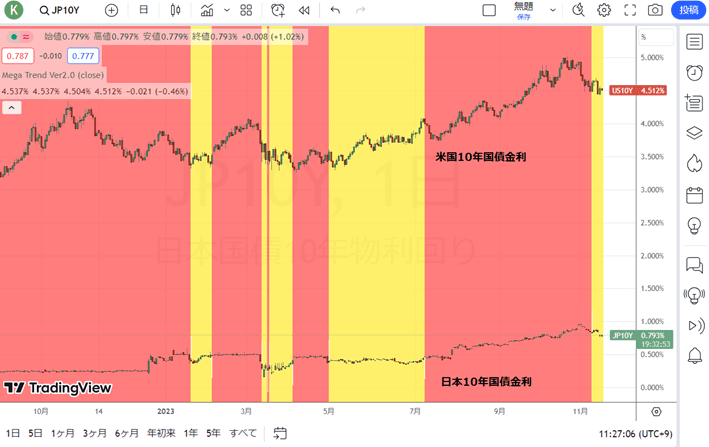

米国10年国債金利と日本10年国債金利(日足)

出所:トレーディングビュー・石原順インディケーター(メガトレンドフォローの売買シグナル)

日銀は、「2%の持続的・安定的な物価上昇の実現が、はっきりと視界に捉えられる状況にあると考えており、来年1~3月ごろには見極められる可能性もある」という路線を崩しておらず、少なくとも来年の4月まではマイナス金利を解除する気はないのだろう。

いわゆる非伝統的な政策は、着手するよりも解体する方がずっと難しい。特に、こっそり解体しなければならないとなるとなおさらだ。日本が大幅な利上げをしなければならないような事態に追い込まれたとき、エブリシングバブルは崩壊するだろう。

11月15日のラジオNIKKEI「楽天証券PRESENTS 先取りマーケットレビュー」

11月15日のラジオNIKKEI『楽天証券PRESENTS 先取りマーケットレビュー』は、荒地潤さん(楽天証券FXアナリスト)をゲストにお招きして、「相場のはじまりは当てるゲーム!相場の終わりは資産消滅!いかにして運用をするか!?」・「重要なのは、正しいか間違っているかではなく、正しいときにどれだけもうけ、間違っているときにどれだけ損をするかだ」というテーマで話をしてみた。ぜひ、ご覧ください。

ラジオNIKKEIの番組ホームページから出演者の資料がダウンロードできるので、投資の参考にしていただきたい。

11月15日:楽天証券PRESENTS 先取りマーケットレビュー

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。