![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

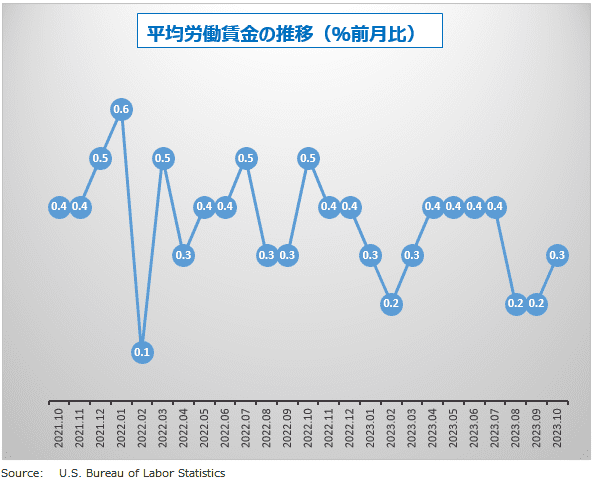

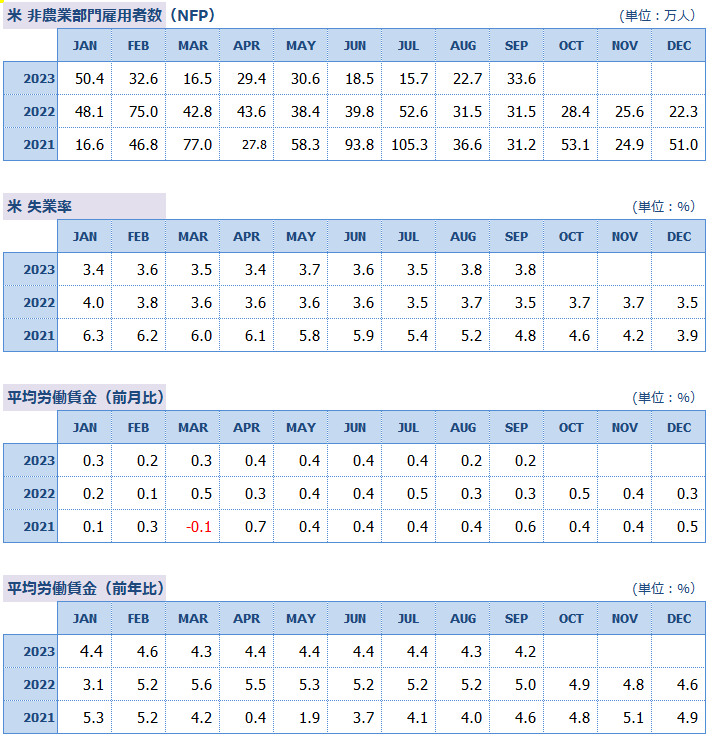

雇用市場が強いほど、米経済ハードランディングのリスクも高い

FRBは、利上げサイクルを終了したのか? FRBのタカ派メンバーは「仕事はまだ完了していない」と主張しますが、ハト派メンバーは、政策には遅効効果があり、行き過ぎた利上げは経済を破壊するとの考えを持っています。

もし「金利は景気抑制水準まで高くなった」とFRBが考えているならば、米国景気見通しがこれほど強いのはなぜでしょうか。もし「米国景気はまだ過熱状態にある」とFRBが考えるならば、さらに利上げの必要があるということです。あるいは、FRBとしては十分にしたつもりだったが、中立金利が以前より上昇したために、以前考えていたほど引き締め状態になっていないとも考えられます。

FOMCがこのまま利上げサイクルをフェードアウトさせるとしても、それは早期利下げを意味するものではありません。利下げ開始時期は逆に遠のき、「長期間にわたる高金利」の時代がしばらく続くことになるでしょう。

FRBは、1970年代に金融引き締めを最後まで続けなかったためにインフレ再発を招いたというトラウマがあります。だから成長率が顕著に鈍化しない限り、FRBが金融緩和を行うことはないでしょう。

経済データから明らかなように、米国経済は予想よりはるかに好調です。この好調の背景は、家計部門が予想以上に消費に積極的なことがあります。雇用の安定や求人の多さなどが、将来に対する不安を和らげ、貯蓄よりも支出を増やすという行動となって表れているのです。

しかし、それはあくまでも一面で、実際は支出が前倒しされているだけのことです。2024年には、その反動で急速な消費の落ち込みが発生するリスクが高まっています。来年第1四半期には、雇用市場の就業者数がマイナスになる可能性が高いといわれています。積極的な消費行動は今年が最後かもしれません。

データが強ければ強いほど、皮肉なことにマーケットはハードランディングの確率を高めています。FRBがさらに強い手段に訴えることで、米経済の墜落事故の可能性が高まると予想しているからです。金利市場が、2024年末のFF金利(政策金利)が2.625%(現在5.50%)まで低下すると予想しているのは、リセッションを織り込んでいるからです。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)