![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

毎週金曜日午後掲載

本レポートに掲載した銘柄:ディスコ(6146、東証プライム)、マイクロソフト(MSFT、NASDAQ)、アルファベット(GOOGL、GOOG、NASDAQ)

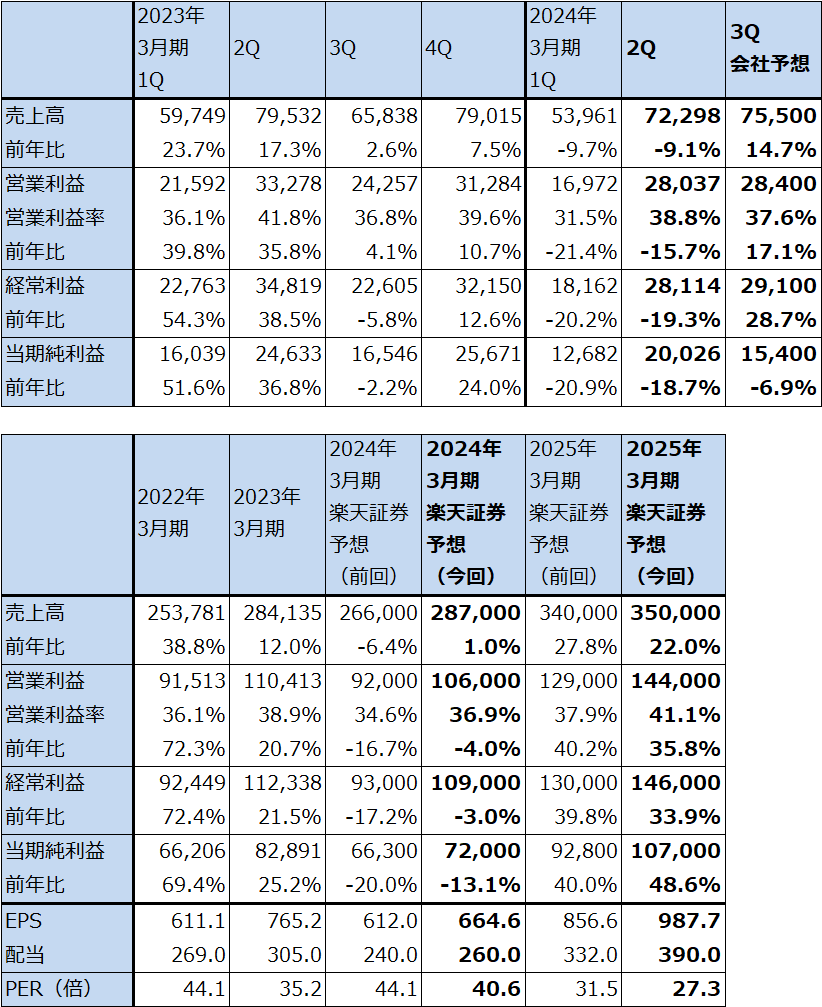

ディスコ

1.2024年3月期2Qは、9.1%減収、15.7%営業減益だが、今1Q比では大幅増収増益

ディスコの2024年3月期2Q(2023年7-9月期、以下今2Q)は、売上高722.98億円(前年比9.1%減)、営業利益280.37億円(同15.7%減)となりました。前2Qが好調だったため前年比では減収減益となりましたが、今1Q比では検収が進んだこともあり大幅増収増益となりました。

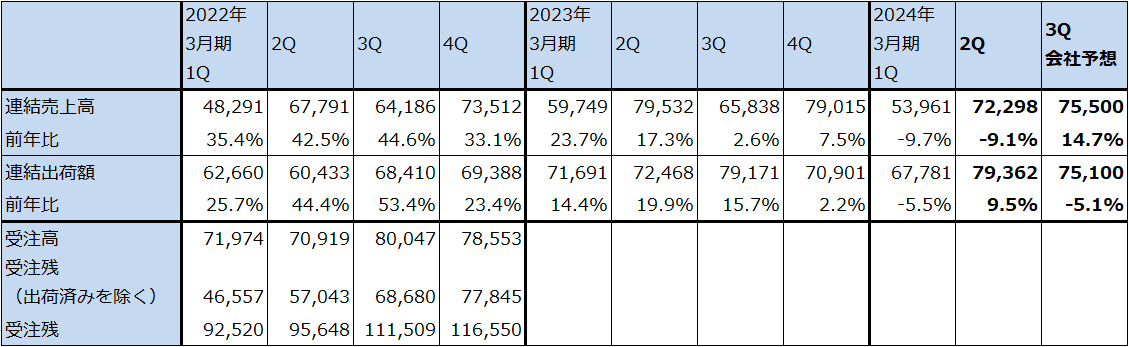

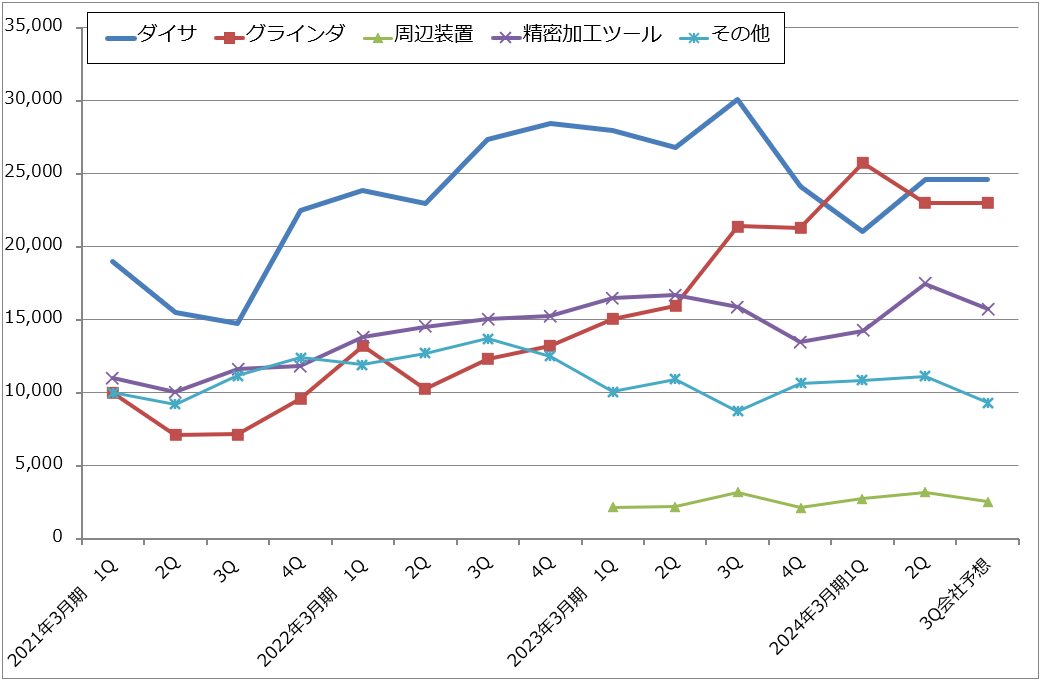

顧客の投資意欲を測る上で重要な全社出荷額は793.62億円(同9.5%増)となり、今1Q677.81億円からも増加し、過去最高の出荷額となりました。パワー半導体向けダイサ(シリコンウェハを四角いチップに切り出す)、グラインダ(シリコンウェハの底面を薄く削る)、ロジック半導体向けダイサ、グラインダ、CMOSイメージセンサ向けダイサが増加しました。ただし、OSAT(後工程専門業者)向けの量産用グラインダ(主にパソコン、スマートフォン向け)は低調でした。

精密加工ツール(ブレード、消耗品)も順調に伸びました。パワー半導体の中でも最新のSiC(シリコンカーバイド)向けはSiCウェハが固く脆い性質であるため、通常よりも単価の高いダイサ、グラインダを使いますが、ブレードの消耗も激しいため、精密加工ツールの伸びに寄与している模様です。

表1 ディスコの業績

発行済み株数 108,332千株

時価総額 2,920,631百万円(2023/10/26)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

注3:2023年4月1日付けで1対3の株式分割を実施。これに対応して過去の配当額を遡及修正している。

表2 ディスコ:連結受注高、売上高、出荷額

出所:会社資料より楽天証券作成

注:受注高は2023年3月期より非開示。

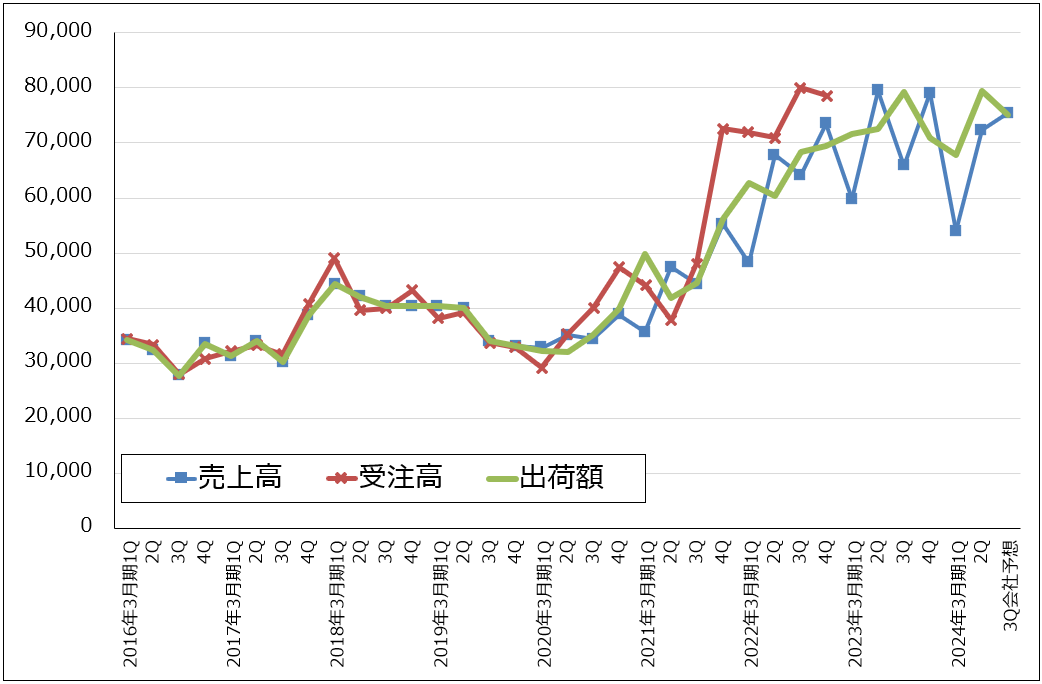

グラフ1 ディスコ:売上高、受注高、出荷額(連結ベース)

グラフ2 ディスコの製品別出荷額

2.今3Qの会社予想出荷額は今2Q比減収見込みだが、上乗せ期待がある

会社予想では、今3Q出荷額は751億円となり、今2Q比で小幅減収となる見込みです。ただしこれは、想定為替レートを今2Q実績1ドル=145.6円に対して今3Qは1ドル=140円とやや円高に想定していること、ダイサ、グラインダの売上高を今2Q比横ばいと想定しているにも関わらず精密加工ツール売上高を今2Q比10%減と予想しており、保守的に予想しているためです。今3Q出荷額の会社予想には上乗せの余地があると思われます。

会社側によれば、生成AI向けダイサ、グラインダが今4Q(2024年1-3月期)から本格的に出荷される予定です。生成AI向けダイサ、グラインダは、AI用GPU向けとAI用GPUに付属するHBM(DRAMをベースにした大容量広帯域の高速特殊メモリ)向けの2つに分かれますが、売上高が大きいのはHBM向けです。HBMは工程が複雑で、前工程に近い工程でグラインダによる切削が必要になるため、高クリーン対応型のグラインダが必要になります。価格は通常型の約2倍です。

これまで好調だった中国向けは中国でのシリコンベースのパワー半導体の設備投資が今3Qには一服する見込みなので、シリコンベースパワー半導体向けダイサ、グラインダも一服すると予想されます。ただし、SiCパワー半導体の設備投資は各国で活発であり、日本、欧米、中国向けにSiCパワー半導体用ダイサ、グラインダの出荷が続くと予想されます。

会社側は今3Q業績を売上高755億円(前年比14.7%増)、営業利益284億円(同17.1%増)と予想しています。検収が進むことで業績順調で、前年比では増収増益に転換するという予想です。なお、今3Qに羽田R&Dセンターの建て替えに伴い約75億円の減損(特別損失)を計上する予定です。このため、今3Qと2024年3月期通期の当期利益の水準は通常よりも低くなる見込みです。

このような状況から、楽天証券ではディスコの2024年3月期通期を売上高2,870億円(前年比1.0%増)、営業利益1,060億円(同4.0%減)と予想します。また2025年3月期は生成AI向けダイサ、グラインダの出荷が増加すると予想されること、半導体デバイスセクター全体の回復と半導体設備投資の回復期待もあることから、売上高3,500億円(同22.0%増)、営業利益1,440億円(同35.8%増)と予想します。いずれも前回予想の2024年3月期売上高2,660億円、営業利益920億円、2025年3月期売上高3,400億円、営業利益1,290億円から上方修正します。

3.今後6~12カ月間の目標株価を前回の3万2,000円から3万5,000円に引き上げる

ディスコの今後6~12カ月の目標株価を、前回の3万2,000円から3万5,000円に引き上げます。2025年3月期楽天証券予想EPS(1株当たり利益)987.7円に、成長性を評価してPEG=1倍前後として想定PER(株価収益率)35~40倍を当てはめました。

引き続き中長期で投資妙味を感じます。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)